流通协会:11月市场需求有所回暖,全年销售压力不减

在传统旺季销量未达预期后,进入11月,在缺芯问题持续缓解、汽车供应紧张状态有所改善,以及一系列线下活动的助推下,汽车市场需求开始回暖。

中国汽车流通协会分析表明,“双11”购车活动、广州车展、新车上市等因素带动车市热度,加上年底冲量有一定商务政策,预计11月市场销量将略高于10月,但同比仍呈现下滑态势。此外,疫情的反复也抑制了部分需求的释放。

经销商库存有所提升

众所周知,受芯片短缺以及原材料价格上涨等因素的影响,今年以来汽车厂商和渠道受挫,主机厂生产节奏受到不同程度的影响,终端市场无车可卖,部分畅销车型交付周期动辄数月已成常态。

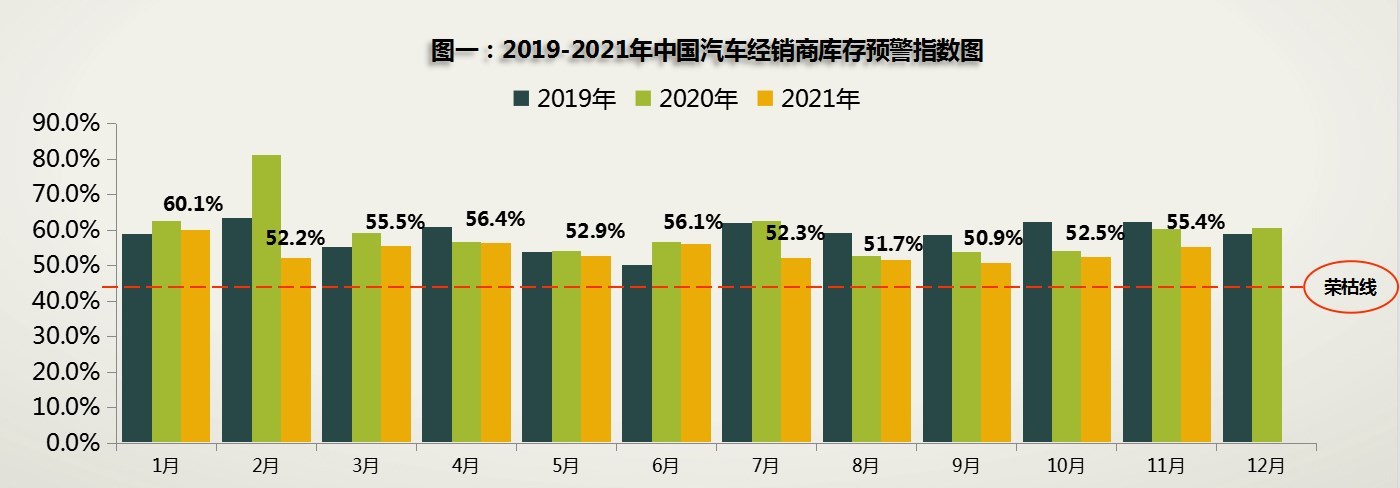

如今随着供应链问题持续得到缓解,经销商库存也呈现上涨趋势。根据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,11月汽车经销商库存预警指数为55.4%,同比下降5.1个百分点,环比上升2.9个百分点。

协会指出,目前汽车供应回暖,经销商库存进入补库阶段,现车可售车型增多,但热销车型仍需等待1-2个月。从分指数情况看,11月库存、从业人员、经营状况指数回升,市场需求、平均日销量指数下降。得益于缺芯问题得到缓解,汽车产能有所恢复,但疫情防控升级,市场需求有所放缓。

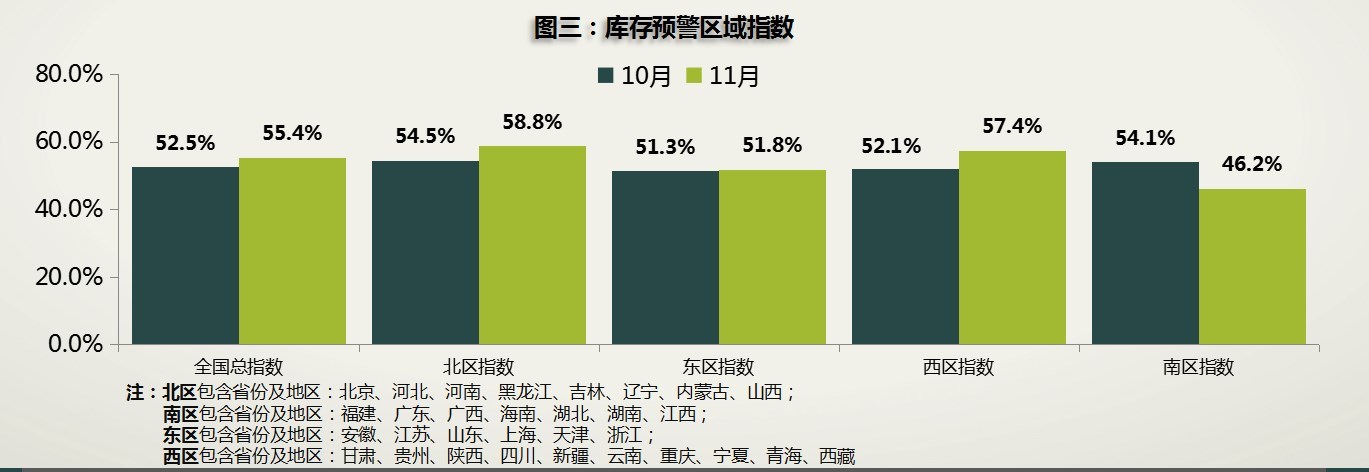

从区域指数看,11月全国总指数为55.4%,北区指数为58.8%,东区指数为51.8%,西区指数为57.4%,南区指数为46.2%。其中,北区、西区部分地区疫情反复,车市受影响较大。此外,广州车展召开带动南区车市热度,南区库存指数下降。

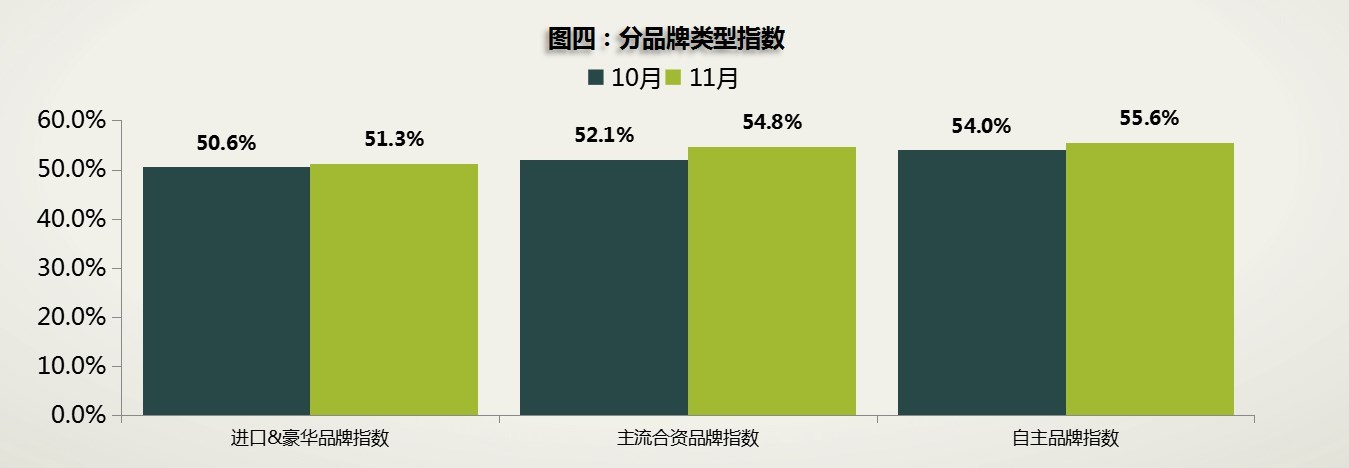

从分品牌类型情况看,进入11月,缺芯问题进一步缓解,汽车产能有所恢复,进口&豪华品牌指数、主流合资品牌指数、自主品牌指数环比上涨,可见芯片短缺对汽车供给的影响正逐渐趋于平稳。

虽然各项指标趋于平稳,但协会仍认为,经销商全年销售压力依旧不减。具体来看,由于眼下正值年底冲量,经销商终端优惠幅度加深,但疫情打乱了正常销售节奏,多数经销商认为完成任务目标无望,多以保利为主,同时厂家也针对任务指标进行调整或取消。

二手车市场需求下降

在新车市场呈现回暖的趋势下,二手车市场却一改此前一路上涨的势头。

数据显示,10月全国二手车市场交易量为145.64万辆,环比下降7.55%,同比下降1.52%。累计来看,今年前10个月,全国累计交易二手车仍1442.32万辆,同比增长30.41%。其中,各车型同比均有明显增长,但增速有所回落。

流通协会分析认为,10月交易量出现下滑的原因,一方面是国庆假期实际交易日较9月减少了5个工作日。另一方面是全国多地出现散发疫情,部分涉及疫情地区的交易市场暂停营业,市场需求和集客均明显下降。同时多地倡导非必要不出省,也很大程度的阻碍了二手车源的流通。

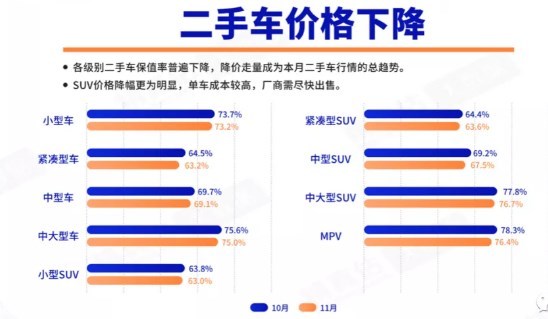

在市场不景气的背景下,二手车保值率也受到一定程度的影响,其中二手车价格开始告别此前的涨价行情,转变为“降价走量”的态势。

具体来看,豪华品牌二手车需求仍然旺盛,市场整体降价时豪华品牌降幅较小,因此个别品牌保值率出现上涨,其中凯迪拉克的价格涨幅最明显。协会分析认为,涨价原因并非来自短期刺激,而是产品换代形成的长期影响。

合资品牌方面,丰田紧凑级轿车二手车价格罕见出现下滑。据了解,这是由于品牌内部推出了A 级的新车型。此外,本田新一代思域上市后,消费者也对丰田旗下紧凑级车关注度减弱。除日韩品牌和大众等主流品牌外,其他合资品牌市场空间进一步压缩,多数厂商已经主动减少了车型投放。

而受整体市场影响,自主品牌保值率同样略有下降,仅有宝骏、长安、哈弗、名爵、蔚来、荣威等小幅上升。其中,名爵保值率今年来首次超过吉利,表明主打运动型,年轻化产品策略方向的正确性。

对于11月二手车市场的预期,协会认为,市场车源较为充足,但优质车源偏少,导致车源供给依然紧张。从需求端来看,11月上旬市场需求或将仍会保持下降的势态,主要原因受10月下旬多地疫情反弹的影响加上收车成本的提高,市场压力仍然较大。

总体来看,进入年末,不管是新车市场还是二手车市场的压力都较大。而对于接下来的整体预期,协会也认为,临近年底芯片供应逐步缓解,但全年销量缺口难以弥补。春节提前、年末促消费政策到期等因素有利于年终消费需求释放,但经销商年底冲量仍显乏力,多数经销商无法完成任务目标,预计12月销量与11月相比小幅上升,乘用车全口径终端销量约200万辆左右。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)