专家预判:2022年纯电动汽车市场增速或放缓

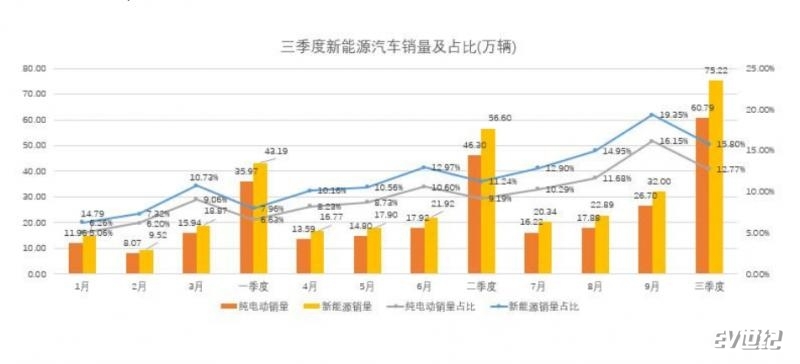

2021年初,新能源汽车的市场渗透率尚不足8%,销量43万余辆。但仅仅数月后,新能源乘用车终端销售总量呈现连续大幅上涨态势,三季度几乎翻倍达到75.22万辆,总量超136万辆,市场渗透率也由一季度的7.96%提高至三季度的15.80%。由此,大量行业研究人员预测,2021年新能源汽车产销总量有可能突破200万辆,2022年这个增速甚至会继续放大,总产销达到500万辆。

不过,也有新能源行业长期观察者认为,基于上下游供应链、A00级市场萎缩、混动技术车型爆发等原因,新能源汽车市场在2022年或增速放缓,部分产业链甚至可能产生暴跌。以下为专家观点:

2020年11月份,笔者的一位在某新能源汽车企当一把手的老朋友,无意间聊起他们的动力电池正极材料已经全部卖空,甚至于搬运原料的叉车托盘都已经卖断货了,而在年中的时候他还在发愁产品的销路惨淡。这个现象,注定了2021年成为中国新能源汽车发展中一个极不平凡的年份。

从2020年的极度悲观,到2021年的极度乐观。中国新能源汽车行业在冰与火的考验中高烧不退。据不完全统计,2021年中国动力电池企业可统计扩产计划规模已经超过1600Gwh,而中国磷酸铁锂正极材料扩产计划规模已经超过500万吨,可以支撑2000Gwh左右的磷酸铁锂电池的需求。至于其他,包括LiPF6、LiFSi、偏聚氟乙烯、DMC、EC、隔膜、铜箔、铝箔……等一系列辅材的扩产计划也是如火如荼。

在笔者看来,2021年中国新能源汽车行业增速暴涨并不是一个行业发展的正常现象,而是在新冠疫情期间美国无限量QE、中国疫情防控得力以及美国打破自己主导打破全球供应链体系……等一系列原因共同导致的结果中的一个缩影。

接下来笔者就具体针对中国新能源汽车增速爆发的成因简单分析一下。

1. 中国汽车行业供需错配。从2020年底之前,由于全球疫情的原因,国内市场已经大面积的出现进口车供给大幅下滑,持续涨价的现象。随着疫情导致的全球芯片供应不足,2021年中国乃至全球汽车减产总量超过约1000万辆以上,中国汽车减产规模大致超过150万辆以上。作为2020年细分市场中占比不足10%的新能源汽车得到了补位的机会,消化掉了部分燃油车供给的缺失。

2. 宏光mini ev现象大爆发。在2020年5月份的时候,五菱宏光mini ev产品公告刚刚披露的时候,笔者就非常明确的指出这将是2020年销量最火的车型。不出意外的是,mini ev现象引领整个新能源汽车行业在2021年迅速实现99%以上渗透率,实现产销百万以上规模。

3. 平价混动时代的来临。以比亚迪dmi技术(高热效率阿特金森/米勒循环发动机+双电机串并联DHT混动专用变速器)为代表的平价混动技术配合对应的补贴、路权政策迅速引爆了整个插电式混动市场,实现了超过300%以上的行业增速。

那2022年中国新能源汽车市场还会像2021年一样快速跃进,实现500万辆甚至600万辆的产销,突破25%以上的渗透率,为动力电池需求提供足够高的增速吗?笔者认为基本不可能实现,甚至更悲观的预期动力电池行业有可能出现增速暴跌的情况。为什么呢?

1. 汽车行业的供需失衡在2022年将大幅度缓解。在经历了长达半年以上的缺芯影响之后,2021年11月份之后,全球芯片供应得到了大幅度的缓解。尤其是MCU芯片供货价格在经历了暴涨之后已经开始回落,根据部分电子行业研究机构的预判,缺芯的问题将在2022年Q2之后解决,汽车因为缺芯减产的问题将在2022年大幅缓解,而新能源汽车补位供应缺口的现象将持续降低。

2. 微型电动新能源车型高增速不再。从无到有,迅速成为占比1/3新能源汽车市场份额的微型电动汽车在已经经历了近20年发展的成熟中国汽车市场中只能算作是电动自行车的升级或者低速“老头乐”的替代。相较于最低售价的燃油汽车在基本性能仅能维持“温饱”水平的产品很难再有较大的市场空间。而国标低速四轮电动车和A0级纯电乘用车需求快速升级的双重挤压下,A00级别微型电动乘用车的市场份额或将进一步萎缩。

3. 平价混动汽车大爆发。基于高热效率阿特金森/米勒循环发动机+双电机串并联DHT混动专用变速器动力系统的混动/插混产品,将有各个品牌的数十款新车型在2022年将大规模投放市场。一方面在相同政策条件下迅速挤压10-20万元甚至更高价格的纯电新能源汽车的市场份额,同时最低4L/100km以下的超低油耗水平也将抢占部分燃油车的市场份额。随着平价混动/插混车型的快速普及,对应动力电池单车平均载电量将大幅萎缩。

下游需求暴涨带来的动力电池需求暴增,上游暴利引来无数资本入局,高烧不退的新能源汽车产业链在利益的驱使下拼命扩产。如果明后年增速依然高涨,行业或可无虞,假如增速暴跌或将出现产业链大量企业经营困局。

EV世纪认为,长期来看新能源行业依然是整体向上的,不过由于其动力电池成本占整车成本比例较大,所以涉及电池生产的各个环节因素,对车辆产销的影响还是比较大的。另外,今年前期比较严重的芯片短缺问题在后续缓解后,爆发式的销量增长可能是短期报复性的或弥补性的,不太可能长期保持。

但是,我们的汽车市场和汽车行业总体趋向电动化、纯电动化这个大方向是基本不会改变的。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)