2021,车市拐点之年。长达4年车市寒冬将破冰,蓄力爆发!

年末将至,如果要给2021这一年的车市下个定义,我称之为“拐点之年”。

据乘联会预测,2021全年乘用车零售销量为2009万辆,虽较2020年有所回温,同比增长4.1%。但依旧低于疫情前2029年的2068万辆,距离巅峰时期2017年的2375万辆相差甚远。

单从数值来看,我们依旧没有走出那场从2018年开始蔓延至今长达4年的车市寒冬。但在看似乏力的数据背后,一场爆发正在蓄力酝酿。

回顾长达4年的车市寒冬:

·2018年,中国汽车行业经历了28年来首次拐点——产销下滑;

·2019年,中国汽车行业在经济放缓的“寒冬”中艰难前行;

·2020年,突如其来的新冠肺炎疫情,彻底打乱了理应趋向稳定的中国汽车行业的发展节奏;

·2021年,中国汽车行业全速调整,危机中迎来新转机,拐点之年,即将破冰爆发。

01“缺芯潮”将退,市场将重现活力

众所周知,“黑天鹅”事件屡出不穷,而这场“蝴蝶的微微振翅”,竟引发了全球汽车产业链的巨大震荡。芯片供应短缺致使车企纷纷减产,经销商无车可卖,销量大幅下滑……“缺芯潮”弥漫全球,如今潮水将退。

中国机械工业联合会执行副会长陈斌近日公开表示,今年5-9月我国汽车产销连续五个月同比下降,按此推测,芯片短缺有可能致全年减产约200万辆。

全球汽车咨询机构AutoForecast Solutions发布的数据显示,截至10月10日,由于芯片短缺,全球汽车市场累计减产量已达934.5万辆,直逼千万大关。

那么:“缺芯潮”何时能退潮?

10月以来,马来西亚的疫情已有所缓解。工厂逐渐复工,芯片产能开始逐渐提升,全球汽车芯片供给已经从今年四季度逐步开始恢复。

汽车市场研究机构IHS Markit则预计,2022年下半年芯片供应将迎来企稳,车企弥补损失产量的努力将从2023年上半年才会开始。届时,我国汽车市场的潜在活力将基本得到释放。

此外,今年以来,未雨绸缪的车企们也纷纷开始布局芯片领域。上汽集团、长城汽车则先后入股芯片公司地平线,进军芯片产业;

今年5月,大众汽车集团CEO赫伯特·迪斯在接受媒体采访时透露,大众计划自主设计和开发高性能芯片以及所需的软件。自研芯片的重任将由大众集团的软件部门Cariad承担。

今年9月,五菱汽车在其品牌发布会上亮相了五菱芯片。根据计划,上汽通用五菱力求在十四五期间,实现全球小型纯电动汽车架构(GSEV)平台车型芯片的国产化率超90%的目标。

无疑,对芯片的战略性投资和布局,将会成为车企们未来发展共同的势态。

综上,2021年汽车销量下降很大原因受“缺芯潮”影响,虽供应有所缓解,预计这种影响将持续至2022年上半年,下半年基本企稳恢复供应。加之各车企加快布局芯片自产。笔者认为,到2023年或者2024年,我国乘用车销量将回到甚至突破2017年的历史最高点。

02中国品牌重回增长轨道,竞相齐放

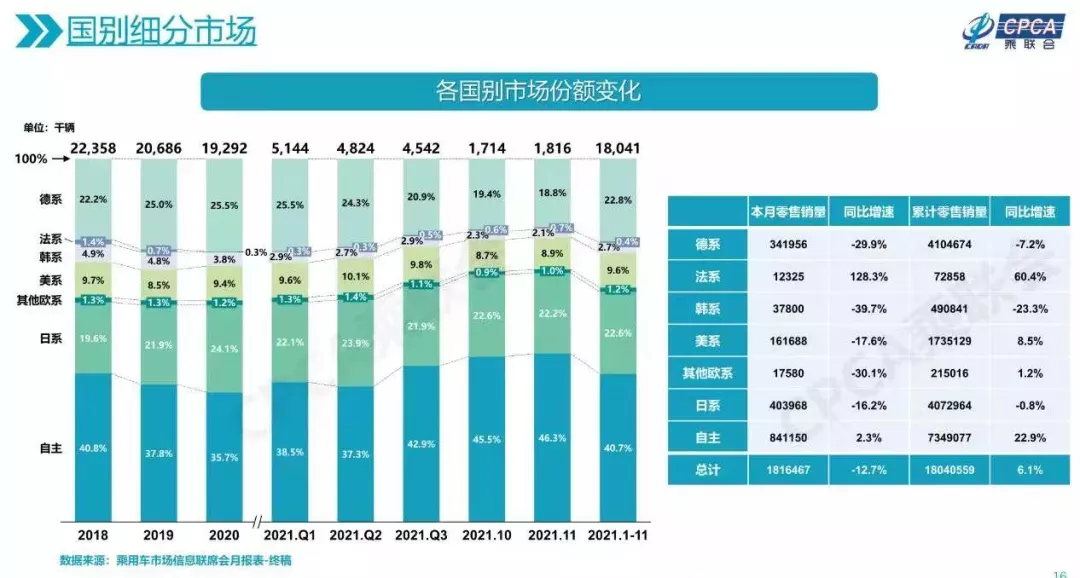

时隔3年,中国品牌市占率再次上调到40%以上,背后大功臣非新能源和品牌向上莫属。

纵观最近10年,中国品牌市占率基本属于“持续性下跌,间歇性回升”的状态。

2011-2014年,中国品牌市占率四连跌。2015年抓住了SUV热潮,市占率开始持续回升,2017年达到42.7%,为近10年最高点。

然而当合资品牌开始加大力度布局SUV市场,中国品牌市占率再次出现三连跌,2020年跌至近10年最低点35.7%。

然而随着新能源汽车普及与政策推动,中国品牌再次夺回了市场。新势力集团中的“蔚小理”,传统车企中的比亚迪、上汽通用五菱、广汽埃安、长城欧拉等,合力将市占率又拉回到40%以上。

乘联会秘书长崔东树近日对媒体表示“自主品牌占据了新能源市场80%的销量,特斯拉占14%,合资品牌只有6%”。

另外,初见成效的品牌向上策略,也是中国品牌夺回市占率的一大因素。

根据威尔森监测的数据显示,今年1-7月,比亚迪单车均价为15.18万元,高于大众的14.78万元;以星瑞、星越L为代表的吉利“中国星”系列销量屡创新高,11月销量突破2.5万辆;

中汽协数据显示,今年前三季度,长城单车均价提升12.5%;高端品牌方面,红旗、领克年销量均突破20万辆,增幅均超过30%,坦克品牌11月首次交付破万。这些都是中国品牌持续向上的成果。

那么中国品牌向上,动了谁的蛋糕?

2018-2021年,德系、日系、美系的市场份额增幅分别是0.6%、3.0%、-0.1%,基本都处于维稳或者增长的状态。

相比之下,韩系和法系的市场份额却连年下降。2018-2021年,韩系车的市场份额分别是4.9%、4.8%、3.8%、2.7%,法系车分别是1.4%、0.7%、0.3%、0.4%。

法系车由于在产品定价策略方面出现失误,导致难以适应国内市场环境,故逐渐被边缘化。

过去,韩系车凭借在合资阵营中较高的的性价比,尚有不错的市场竞争力。后因与中国品牌打价格战,在品牌光环所剩无几,且产品性价比差距悬殊的情况下,市场份额则是大部分都被中国品牌给吃掉了。

03新能源终摆脱政策驱动,转市场驱动

随着2021年新能源车全区域、全品类的爆发,新能源市场由“优先上牌”、“现金补贴”等政策驱动的局面将成为历史。

随着国产特斯拉这条大鲶鱼的加入,以及新势力品牌的成长,部分危机意识较强的自主品牌加快了新能源产品和技术的研发,在三方的共同合力下,配合我国快速铺开的补能网络,新能源车市场终于彻底爆发。

中汽协表示,今年前11个月,国内新能源车累计销量接近300万辆,预计全年销量达到340万辆,同比增长1.5倍。

如果要为我国新能源车最近几年的发展历程画一条曲线,那么今年无疑将成为最陡峭的一段。

而且,有一个变化格外值得关注,即“新能源车销量,已由政策驱动转为市场驱动”。

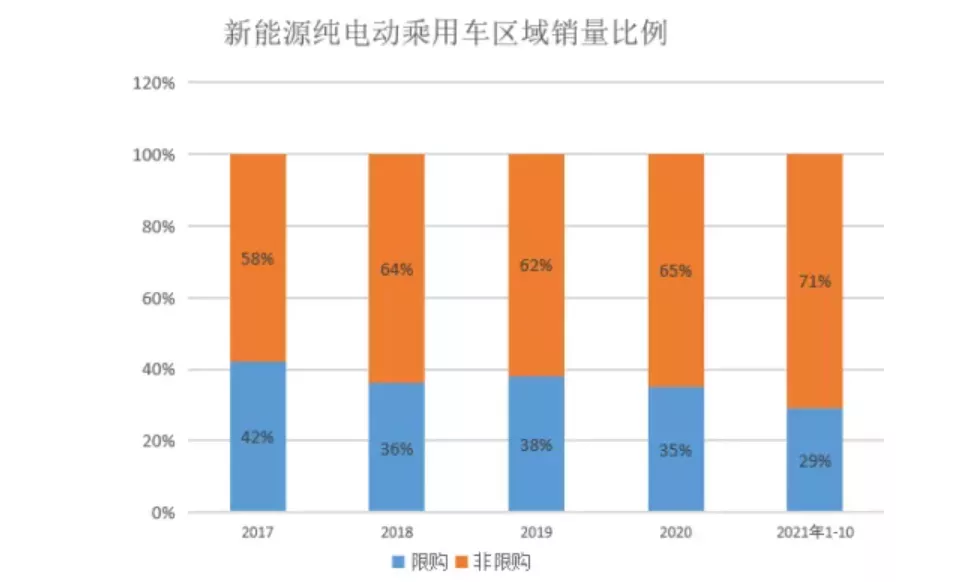

从市场总体来看,新能源车在非限购城市中的销量占比逐年上升,今年首次突破了70%,相比2017年提高了13%。

再看区域情况,今年前11个月,新能源车销量前10名的城市中,增幅前3名的城市分别是苏州(245%)、郑州(188%)、杭州(183%),除了杭州都是非限购城市。而且,非限购的成都,也在总量上超过了限购的天津。总的来看,非限购城市展现出了更旺盛的新能源车需求。

目前包括中汽协、中国科学院院士欧阳明高等专业机构和人士普遍认为,2022年我国新能源车车总销量将同比增长47%,达到500万辆。同时,也有部分“激进派”认为,明年这一数字将翻倍,也就是600-700万辆。

04“让充电像加油一样快”正在成为可能

除了宏观市场层面,今年出现的一些新技术同样值得我们关注。例如,800V高压平台和480kW超级快充桩。

最近一年多以来,800V高压平台的“出镜率”尤其高。包括比亚迪e平台3.0、广汽埃安纯电平台、小鹏全新纯电平台,随着这些技术的更新迭代,可实现“充电5分钟,续航200km”等。

目前,全球碳化硅芯片年产能已能满足100万辆新能源车的使用需求。虽然还远远不够,但该产业将在未来几年迅速扩张已成大势。

除了碳化硅芯片,480kW超充桩的出现也是标志性事件。

实际上,800V高压充电平台需要一整套系统的支持,目前大部分电池都已经能够满足这一技术标准了。

有惊喜也有阻碍!

综上,所以关键点就在于充电桩。然而,国内充电桩却不尽完美,依然存在局限性。

目前我国主流快充桩支持的最大电压在500V-750V之间,虽然已经接近800V的理论上限,但实际上最大的充电功率只达到了120KW-180KW左右。

虽然,像小鹏,广汽埃安等在研发自建超充战,但目前这种超充站还处于起步建设阶段,尚未发展成熟。

另外,车企自建超充桩也面临着诸多困难,并不是一味投入资金就可以解决。想让超快充普及,首先要提升电力基建。

总的来说,“让充电像加油一样快”目前来看还比较遥远,其中涉及的问题也是仅凭车企无法解决的,需要社会各界的共同支持。但2021年相关技术的集中爆发,则让我们看到了实现这一愿景的可能性。

05结语

当然,现在下结论也还为时过早,谁也料不到以后会发生什么,拐点会在何时出现。 但按目前的行业发展态势来看,明年汽车行业破冰逆袭势不可挡。

五年后,或许会有更多新事物不断颠覆我们的认知。但当人们回顾“历史”,一定会想起这个充满拐点的2021年吧。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)