如果真的是躺赢局,华为/宁德时代就不会着急造车

舆论里的华为、宁德时代,是王者的姿态。宁德时代的外号被不少媒体称为“宁王”,因为它掌握动力电池的绝对话语权(当下市场),华为虽然没有被带上关于王的外号,但因为有着狭义OS、生态、顶级底层技术等能力,地位不言而喻。

如果以舆论中的一切进行推断,汽车产业面对两大巨头是没有一战之力的,近乎躺赢局,只要等着时代的不断变革即会完成新生。

而现实中的华为、宁德时代,显然给出了和舆论中不太相符的一面,是急迫的切入。

30万台年销量的华为,切入点有趣的宁德时代

余承东想让华为赋能的问界M5快速成为汽车行业新爆款,立下的目标是30万台/2022年。

“假设每个华为的店每月卖30台车,月销量3万台,今年挑战30万台销售目标。”我们先不去讨论华为的体系/品牌/玩法有没有能力去完成这一数字,毕竟解决办法太多,消费者C端购买可以只作为辅助,而更多的销量当然可以由华为的整套供应商体系、B端网约车以及其他相关来完成。

数字不算重要,但行动目的很重要。如果是一家全新的车企,在当下芯片荒的时刻喊出,“刚刚入局,就要月销过3万,全年卖30万台”,这显然会被舆论喷死,但对于华为,大家显然给了更多的包容。行动目的如何,要从最新的差异点中寻觅。

1.与此前的赛力斯SF5被华为赋能不同,在2021年时华为自建小规模整车生产线进行了优化,目前的问界M5与赛力斯SF5其实在数字化程度上有比较大的差异,问界M5可以被看作是真华为能力的车型,赛力斯SF5则可以被看作是更多展示金康能力的车型;

2.华为内部对于问界M5的重视程度,远超赛力斯SF5,譬如目前的很多汽车销售人员,来自于华为内部转岗;

3.余承东对为何卖车也给出了,帮助3C零售店活下来、继续让华为生态蔓延下去,这2大类的核心原因。

上述的一切,意味着华为在汽车产业的目前布局,其实深层更多是想完成鸿蒙OS的续存、发力,保证自己的基本盘能力,毕竟在芯片被制裁之下,它的3C业务、鸿蒙生态业务,是不断呈现下滑趋势的。至于另一层,其实是一场面向弱势汽车企业的招商会,如果目前的汽车业务无法续存,还不如来考虑考虑成为华为的“研发+代工”合作伙伴之一。

但,要明确看到的是,急迫的背后,其实是相对弱势,以及“围魏救赵”。至于30万台销量能否实现,能否达到,接下来的几个月,相信就能随着乘联会的数据看出端倪,当下无需下结论。

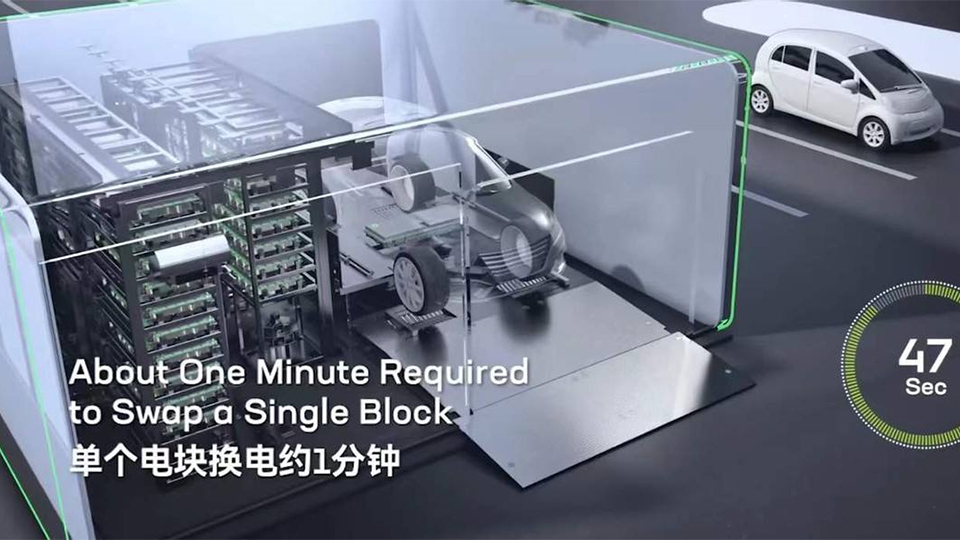

另一个王者,宁德时代,则在于它的切入点十分有趣,而有趣的背后其实也体现着相应的急迫态度。全球动力电池出货量占比超三分之一,中国动力电池出货量占比超二分之一,宁德时代的巨头地位毋庸置疑,技术实力也是毋庸置疑。而2个毋庸置疑的背后其实反映的是,如果它想涉足换电业务,优势得天独厚,甚至是“随时可以做”。

但,为什么是2022年1月18日?

可以解释为,2022年1月“国补退坡”最后的靴子落下,电动车行业会产生变化,车企会感受到明显的成本上升压力。除了五菱这种主卖低端不拿补贴的车企,对于续航普遍超过400公里的其他电动车企业来说,月销破万与补贴退坡相结合,等于月亏5000万元左右。

而当下的时间点里,还有一个相对突发状况(约3个月前左右开始显现),动力电池的最核心-锂元素的原材料成本在成倍上升。之中的核心原因是,全球开始发力发展新能源车型,抢夺锂资源带来了新一轮的变化。

而宁德时代在此时切入,且以B端网约车形式开始推进,显然是对自己有比较不错的认知。因为,在换电业务领域,除了硬件能力-换电站、换电方式、动力电池之外,真正打出差异化优势的,需要依托于软件-算法、App、调配、物流等。如果没有软件能力,其几乎无法在C端开展业务,因为效果是损害性。

而从上述,我们能够看出的其实也是,宁德时代也在开一场招商会,“如果你扛不住电池成本上涨的压力,不如我们来聊聊关于换电的事情,电池的产权/成本/安全,都由我来承担”。

至于急迫这点,在宁德时代身上尚未提出类似“30万台年销量”的具体目标,因而相对华为而言属于更萌新的角色。而选择2022年1月发布,更多是站在补贴退坡、成本上涨、车企压力增大的角度进行的思考。

腾讯/阿里的相关失败案例,意味着华为/宁德时代有无数退路

巨头级企业想要在汽车层面实现利润、增长,甚至是掌控,这并非是130年来的第一次。传统业务领域里有代工皇帝麦格纳,而不久之前的案例,则是腾讯/阿里。阿里的汽车之路,随着当年与上汽乘用车的合作开始拓展,荣威RX5的上市现场,阿里的相关人员侃侃而谈时间近80%,而荣威的相关领导只说了20%。明眼人都能看出这场业务的主导人是谁,且随着上市后一炮而红,核心技术在于阿里,它的话语权一度登顶。

但,从2016-2022,你也能很清楚的看到它的发展轨迹是在登顶后一路走低。阿里与上汽在原有合作的基础上,做出了切割并重新开展业务-智己汽车。

与阿里巴巴情况基本相仿的,是腾讯的相关智能化发展。阿里大获成功之后,腾讯开始入局相关,之后与长安汽车、广汽集团均成立了相关的合资公司,也输出了一系列相关成功产品,如当下表现不错的长安梧桐车联、广汽ADiGO(智驾互联)生态系统等。最早时的传播宣传中,腾讯站在相对亮眼的位置中,但随着逐步发展至今,腾讯成为了隐性转播亮点。

与阿里、腾讯的相关业务不太相同,百度的发展路线更多变也更曲折。多变在于,之中的技术路线发生过很多次的改变,初期以生态入口的供应商身份发力,之后在自动驾驶软件层面赋能,甚至于在业务低谷期还主要以智能全家桶的身份提供车企智能交互能力,再就是当下以与吉利的合作形式拓展自己的集度汽车业务。

至于后续的继续发展之路,上述三家中腾讯更多以供应商身份做相应重要组成部分,而阿里/百度,则在继续寻求整车部分的发力,当然,还是更多聚焦在软件/算法/生态等层面。

回溯三家的发展之路,如今能很明确的找到问题出在了哪儿,原因又是什么。

在于,当某项事物快速成为新的需求点之后,中国/全球范围内具备相应能力,能带来同等解决方案的办法有很多。汽车产业在初期感受到压力之后,会在短时间内形成反弹,尤其是头部企业们所拥有的态度/资金/储备,能允许它们快速反弹。

写在最后:

对于华为、宁德时代而言,躺赢局是否存在?答案是否定的。

尽管二者均有着强大的能力,但本质上对于头部车企的影响有限,甚至于对于二线车企而言也只是一定吸引力,它的吸引力更多对于原本就需要外部注血的弱势企业。

因为,不论是华为、宁德时代,二者与汽车企业的合作,均切入到了更深的维度里。华为的生态全部上身,基本等同于车企放开了对智能层面的控制权,甚至是自动驾驶软硬件的核心控制权,而宁德时代的上身,则要占据车企的三电控制权,甚至是相关产权。如换电发布会所说的无线BMS电控,涉及技术控制,以及巧克力电池模块的产权控制。

而吉利、长城、长安、比亚迪、宝马、奔驰、大众、丰田、本田等,能接受相关的条件么?

所以,一切都只能留给时间才有答案。可替代的解决方案有很多,譬如最近吉利在与魅族进行沟通,即是新的思考与解决尝试。再譬如,随着电池白名单的后续逐步放开,以及对外限制的逐步放开,宁德时代、华为二者,会面临的挑战与压力也都会更多。

但,毫无疑问,它们的入局都是好事一件,因为充分竞争之下带动行业进步,最终消费者完成受益。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)