你开电动车,活该你花钱多!如何才能实现电动车自由?

业界香饽饽的电动车,让人又爱又恨!贬值快、续航焦虑、充电慢......除了这几点,你还能想到哪些坑呢?

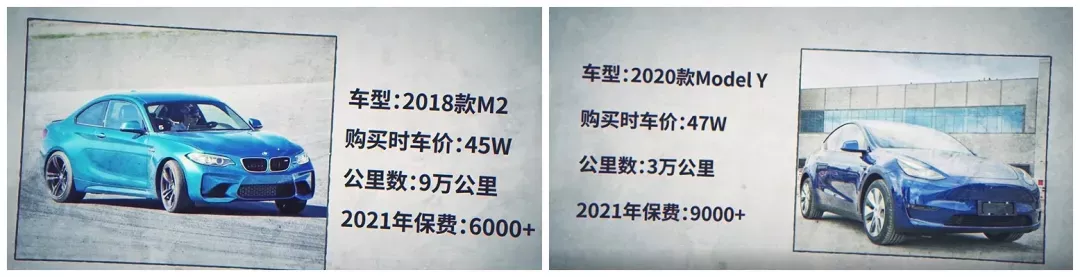

前两天,海螺听到两位同事聊起他们车的保费。也是离谱,一辆2020款ModelY保费竟比2018款M2还要高出3000,都赶上一辆进口途锐了。

按照车险出险惯例以及车辆折旧情况,不出险,保费应该是降低的,现在不减反增!

今天海螺就来扒一扒,电动车高额保费背后的原因;新型UBI保险方式是电动车时代最优解吗?究竟如何才能真正解决问题,实现电动车自由?

01电动车高额保费背后的秘密

保费不减反增,还有可能不赔

新能源高价保费,着实让车主们口袋一紧!没出险情况下保费不减反增。有的情况你出了保险甚至还不赔你。

翻到保单自燃险说明,海螺发现一件事儿:车辆自燃险是指车的供油系统,机动车运转摩擦引起火灾。那么电池组自燃是不包括在内的。

但我们都知道,电动车一旦发生自燃,99%都是因为电池引起的。

也就是说,即便保费贵了,你的车未必能得到相应的保障。

海螺咨询了相关保险业务员,表示:

新能源车缺乏专属保险,一直沿用传统燃油车险,而传统车险又没有将三电系统纳入理赔范围。所以这一直是新能源车险的弊端,也是新能源车主保险需求的一个缺口。

当然,海螺认为,新能源保费高,除了保险公司太黑,还有一方面也因为电动车的技术特殊。

新能源车赔付频率高,成本均摊给车主

业务员还说:

有很多新能源车主刚拿到驾照就买了一辆电动车,新手司机加上电动车提速快,智能化程度高。所以开车都挺冲的,发生磕磕碰碰剐蹭的概率也提高很多。

但同时很多电动车电池包脆弱,一旦磕碰到电池,基本上需要整体更换,就要出险。

人保集团副总裁于泽曾公开表示:新能源赔付率以及出险频次均高于传统燃油车;

原因主要有两点:

1、 新能源车与燃油车驾驶方式存在区别,导致部分车主驾驶技术成熟度不高

2、 部分新能源车企处于初期发展阶段,产品性能不稳定

另外,新能源车企在车辆维修方案和价格上面往往处于强势方,在合作中保险公司不对等,没有话语权。所以部分保险公司都是在赔钱做新能源车险。

我们都知道,保险行业是依靠低概率来做生意的,只有在出现频次低的时候,保险公司才能赚钱。但现在新能源车的车险成本率超过了100%,保费不够赔付的钱。

那保险公司又不是傻子,那么这部分成本就要分摊到车主身上,整体的保费就贵了

02UBI保险方式会是电动车时代最优解吗?

难道我开电动车保费贵,我活该?有没有一种合适新能源汽车的保险呢?可以根据车辆自身情况而承担保险,并不是一刀切。

还真有,但你未必愿意用。那就是UBI车险。

UBI车险

是基于使用量而定保费的保险。简单来说,就是专属定制,通过大数据、人工智能手段来监测货车驾驶行为,判断其驾驶习惯好坏,从而将监测到的各种数据因子作为保险公司物责险的定价参考。

虽好,但不愿买单

听起来好像很不错,但话说回来,UBI的机制,目前大部分车主还是不太愿意接受的。

1、就是要在你车上装一个OBD,或者是像特斯拉这样的车,有高级辅助驾驶,基本上就已经搭载好了OBD系统。

2、保险公司要根据你日常的驾驶行为来评估你的用车习惯,制定保费。如果你是大龄比较激进的老司机,擅长急刹,那么保费肯定不便宜。

隐私与自由度两大拦路虎

这两个点表面上听起来也合情合理,但细细分析,却让人望而止步。

1、隐私得不到保障

你的隐私没有得到保障,你的驾驶习惯,你的车加速度刹车方式,位置信息等等都实时被监控,这些数据对于自动驾驶系统来说是非常值钱的,这就是明目张胆收集你个人数据,甚至还不需要通知你。

2、开车行为与保费捆绑

我开车好不好凭什么由你来判断呢?我开车几十年了,也没出过事故,无非就是爱踩个油钻个缝,你就给我加价,那谁乐意呢?与钱捆绑就开车就不能随心,憋屈。

所以,UBI这种形式目前受众还不普遍,就算渗透率最多的意大利也只有16%,大部分人还是选择传统保险

03仍需努力,才可实现电动车自由

目前,新能源保险改革还需继续努力,保险行业需要吸纳更多相关专业人士来制定合理的保险条款,顺便提醒一句,如果某车企像现在特斯拉这样推出UBI的保险形式,估计是醉翁之意不在酒了,毕竟现如今数据可值钱。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)