对比车企销量目标,“吹牛”属TA最牛

最近,余大嘴一则在2021年供销商大会上的演讲视频火了:“1年干翻特斯拉,年销要迅速超过200多万辆,”

“未来我们会生产更高配置的车,要在30~50万元之间超越德系的BBA,一把把他们都干掉,也就是说在30~50万元的价格区间中,在国内汽车市场,没有奔驰、宝马、奥迪的生存之地。”

依照当时的场景,可能是华为对供销商画的大饼,但放在汽车行业,这一定是一个天大的笑话。也有业内人士表示,这不光是口嗨,这是缺乏对汽车行业最基本的敬畏。

立销量flag,放在汽车行业,也不少见。每年年初,多数车企都会发布销量目标,给企业和体系树立一个努力的方向。至于结果嘛,那就不好说了。

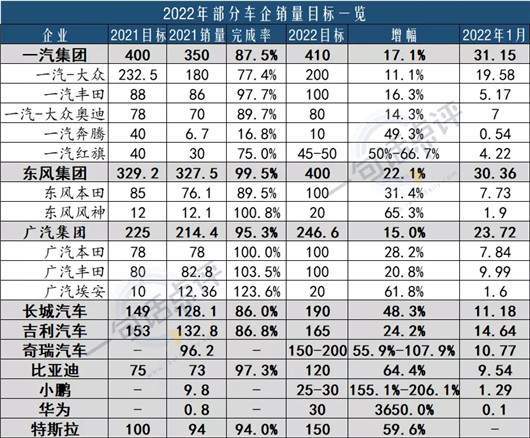

趁着年初,《一句话点评》也整理了去年和今年车企的销量目标。通过表格可以发现,2021年绝大多数车企都没有完成年销目标,但责任不在车企,主要是缺芯(手动狗头)。

2022年,统计到的部分车企年销量目标同比增幅大都在10%以上,最低的一汽-大众11.1%,高的有20%到50%的,还有比如奇瑞和小鹏,目标是翻倍。而更恐怖的就是华为了,相比去年买了不到1万辆的赛力斯,今年华为要挑战30万辆的年销目标,同比增幅3650%。

所以对于销量目标,有的车企还是比较认清现实,实事求是,稳打稳扎,在行业留下一个好的口碑和印象。至于有的车企嘛,先吹牛,后打脸,别当真,看看就好,但喊多了也就“狼来了”。

乐观的2022

从企业的销量目标来看,一汽和东风两家央企都立下了400万的销量目标,增长要达到两成左右。不过一汽的目标更进一步,要达到410万辆。

翻看一汽集团2021年的目标,也是400万辆,只不过最终只在2021年取得了350万辆的销量成绩,并未完成当年立下的任务。

其中2021年一汽-大众打破了连续3年200万辆俱乐部卓越成绩,取得了180万辆的批发销量水平,仅完成年初销量目标的77%,虽然蝉联冠军,但200万辆这个坎儿一汽-大众要坚定地迈过去。去年因为严重缺芯,一汽-大众大众品牌为了保奥迪,将旗下多款产品的产量进行了调整,使得一汽-大众多款SUV产品销量剧跌。

在日系品牌的进攻之下,大众品牌是否能够保持一如既往的优势?在ID.系列的新能源转型中,燃油车还是否能够提供绝对的增量?奥迪品牌继续冲高,朝着80到100万辆的高度前行,然而在自主新能源、新高端品牌的进攻之下,奥迪品牌的优势是否能够坚守住,这对一汽-大众来说都是不小的考验。

一汽丰田为了向100万辆冲击,已经准备多时。在A+级轿车亚洲狮和陆放、凌放、锐放在内的5款SUV产品聚集下,已经具备了增长的基础。但对于奔腾和红旗这样动辄要实现50%的增长,基本上是难以实现的。至于原因,奔腾品牌品牌力太低了,在自主品牌中激荡不起太多的浪花,而红旗则过去依托于大客户市场,很难形成健康可持续的发展态势。

东风集团对外则没有如一汽集团那样将目标分摊得那么明细,2021年目标销量完成度也基本上达到了。

于东风集团而言,合资板块的日产、本田肯定是两个大头,要占据集团销量的一半左右,不过日产因为奇骏的失利,可能会在销量上有所损失,2022年新车日产Ariya、新一代逍客以及现有产品的混动车型,将是日产保持竞争力的关键。

东本基本上可以保持往常的态势一直向上,新一代 CR-V/XR-V、混动思域、纯电动e:NS1等也将到来,至于能不能突破百万,还要看产能的考验。自主方面的风神、风行、风光、风度,出现了一些零星的破局者,比如奕炫、T5等热销产品,但总体对集团销量的贡献包括实力还需要提高。高端纯电品牌岚图倒是可以期待一下,但总量上不会贡献太多。

广汽集团应该说走得相对稳健,特别是广本和广丰,2021年也完成了销量目标,今年在广丰赛那、威飒、锋兰达,广本型格等多款产品助推下实现100万辆的突破,这可以期待。另外传祺和埃安,前者的影豹+MPV家族,以及导入丰田的双擎技术,后者的多款新能源产品也都有不错的市场表现,这将为广汽自主带来不错的增量。

几家自主品牌除了长安,也都发布了销量目标,虽然目前吉利是自主第一,但是长城和奇瑞,也有要做自主第一的心,特别是长城汽车,在坦克、圆梦、BC等新品牌推动下信心十足,至于190万辆是长城乃至所有自主品牌都难以企及的高度,并不是那么容易。

吉利165万的销量目标是吉利向150万+的再次前行,不过吉利目前已经连续三年未完成年初销量目标,今年的165万辆会有机会实现吗?从目前吉利的趋势来看,中国星和领克高端向上有重大突破,今年的重要力量在混动,然而混动车的竞争也不轻松。

奇瑞的保150万辆争200万辆的目标,其中包含了合资品牌,对于奇瑞的自主品牌,在新能源和捷途等品牌的推动下,争取下100万辆应该是有机会的。比亚迪的气势应该是目前自主品牌中最猛的,特别是新能源,市场需求订单火热,这120万辆考验的就是产能和服务能力了。

新势力品牌提出明确销量目标的并不多,仅有小鹏、华为和特斯拉,除了特斯拉全球计划从94万辆向150万辆迈进相对靠谱外,小鹏和华为的目标的确有点吓人。其中小鹏2021年的销量还没到10万辆,今年就提出25万到30万辆的目标,这是翻了两番啊。而华为更离谱,从不到万辆的年销量到年销30万辆,大嘴不愧是大嘴。

从“目标红”到“开门黑”

在经历过2021年行业的动荡和洗涤之后,绝大多数车企对2022年的市场抱以乐观的态度。主要是芯片问题得到缓解。

有汽车芯片供货商表示,来自车厂的芯片订单预估已经超过6000万辆了,但中国市场的年产量不到3000万辆,这就意味着汽车厂商在有意识地从年初就锁定充足的芯片供应,力求不被芯片短缺影响最终销量。

然而影响销量的不仅只有芯片,消费者的消费能力和信心、产品力优势、竞争格局,服务和保障等等,都是影响车市动态和企业销量的重要因素。至于年底能不能达到年初目标,或者说完不成又怎样,似乎对整体企业来说,又没有特别大的影响,该造车就造车,该卖车还卖车,只是长期以往,对品牌来说是一种不好形象的累积。

但从1月的销量数据,其实就可以看出企业是不是有这个实力实现销量目标。很多车企立下了开门红的目标销量,但实际上1月份的销量数据就给了车企当头一棒,迎来“开门黑”。

根据历年乘联会数据的销量对比,1月份属于销量旺季,单月销量基本上为年度销量的十分之一左右,如果遇到车企的产品大年,或者新产品上量势头猛,基本上可以占到年度销量的8-9%左右。根据这个数据,结合2022年度的目标增幅,我们基本上就可以发现谁有可能完不成销量目标了。

比如奔腾和红旗,极有可能拖后腿,导致一汽集团总体销量目标的难度增加,东风整体销量和一汽类似,还要看旗下的合资品牌是否能够承担起重任。广汽集团1月份的数据表现很稳,不出意外应该是这几家集团车企中最容易实现的。

虽然如今自主品牌的势头都还不错,但四家传统自主车企的目标都偏高,最有可能率先实现目标的应该是比亚迪,而月销迈入10万辆俱乐部,应该将成为比亚迪2022年的常态。相比吉利,奇瑞和长城的难度应该大了不少。

新势力小鹏和华为的目标,根据经验来看应该是不可能的,销量增长是一个缓慢的过程,即便有新产品,也需要产能的爬坡和一辆辆地交付和服务,至少华为的30万辆,是无论如何都不可能实现的。

既然看上去,那么多车企的目标都不靠谱,难道车企领导们不知道吗?如果说余大嘴不懂汽车行业,可以理解,但那些深耕汽车行业几十年,见过车市跌宕起伏的汽车人不会明白销量增长难的这个道理吗?

其实车企高层心里比谁都清楚,就像去年一众车企在喊2025目标时,都跟疯了似的,对未来中国市场都表现出极其乐观的心态。然而这些销量目标和数字,或是出于顶层设计的压力,或是出于供销商和厂家之间的关系,或是出于资本对企业的看好程度,不得不给合作伙伴和投资人加油打气,先抢夺资源、资金,还有机会朝着这个目标去实现。如果都不喊,不给上下游产业链、给企业员工和体系以信心,那最终机会都没有。

所以面对车企们吼出来的销量目标,看一看就好,并不能成为企业发展的评价指标之一,最终还是需要等到明年企业交付成绩单的时候,才是实打实的业绩和能力。

这个时候,再看看余大嘴在供销大会上的flag,他心里一定想,只要我不尴尬,那尴尬的就是别人,你能把我怎样?

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)