俄乌冲突升级,雷诺“最受伤”,日韩中“躺枪”谋自救

由于俄乌局势升级,伦敦市场铝价上涨至创纪录的高位,而镍价飙升至逾10年来最高水平,俄国和乌克兰危机加剧了汽车行业本已面临的严重的供应链短缺风险。随着2月27日,乌克兰首都基辅不断被俄罗斯包围的军事行动,乌克兰危机进一步加深。就西方针对俄罗斯的风险和进一步的经济制裁以及汽车行业的结果而言,下面描述的更为悲观的情景现在具有更大的分量。

俄罗斯军队在边境附近集结导致紧张局势升级,并引发了人们对更广泛冲突的担忧,这远远超出了乌克兰军队与乌克兰东部顿巴斯地区的亲俄叛军之间正在进行的小规模冲突。俄罗斯政府承认乌克兰东部分离主义省份的决定大大提高了赌注,因为它为俄罗斯军队在“维和”任务下越过边境进入乌克兰提供了可能的借口。这反过来可能会引发西方政府的更多制裁,同时也增加了乌克兰境内更广泛、更持久和更广泛的军事冲突的危险。除了对相关国家造成严重后果外,这场危机还引发了对国际经济影响和相关不确定性的担忧。

经济影响可能包括乌克兰和俄罗斯经济的急剧逆转以及对全球经济的更广泛的间接影响——例如能源价格上涨。结果最终将取决于地缘政治危机的路径和持续时间,但看看汽车数据就可以看出该行业的直接风险在哪里。

低迷中的乌克兰市场

根据 GlobalData 的数据,乌克兰经济和轻型汽车 (LV) 市场首先受到全球金融危机的打击,然后是 2014 年俄罗斯吞并克里米亚引发的经济崩溃。从 2008 年的峰值 66.4 万辆,LV 需求大幅下滑2009 年达到 16.7 万,并在缓慢恢复到刚刚超过 20 万的门槛后,在 2015 年降至仅 5 万的低点。从那时起,复苏一直是漫长而痛苦的。2020 年全球大流行扼杀了萌芽的复兴,但在 2021 年,尽管全球半导体短缺,但需求增长 23%,乌克兰仍是少数几个实现强劲增长的国家之一。

乌克兰的轻型汽车生产活动仅限于少数 SKD(半拆卸)套件组装业务,2021 年仅占 7,000 多辆汽车。2008 年,乌克兰的 LV 产量超过 40 万辆,但由于乌克兰生产商 AvtoZAZ 停止建立自己的品牌几年前,大多数汽车组装业务的尝试都以失败告终。乌克兰组装商 Eurocar 仍在为当地市场生产一些斯柯达车型(2021 年为 3.5k),而 AvtoZAZ 目前组装一系列拉达和起亚标志的汽车,纯粹是为了规避俄罗斯组装汽车的进口禁令。几乎没有迹象表明乌克兰有望在短期内为其汽车行业吸引大量投资。

撕裂的俄罗斯市场

相比之下,在 1.46 亿人口的帮助下,俄罗斯 LV 市场潜力更大,在 2012 年达到了 294 万辆的峰值,尽管预期它将成为欧洲最大的轻型汽车市场,超过德国,但未能实现. 受 2014 年吞并克里米亚的影响,2015 年销量暴跌并继续下滑,在 2016 年达到 143 万辆的低点。此后,政府的激励措施在一定程度上支撑了市场,但经济增长乏善可陈,房地产市场令人失望收入增长阻碍了进展。随着需求再次降至 160 万以下,COVID-19 在 2020 年带来了进一步的破坏。2021年,个人交通工具在全球大流行的背景下需求增强,但由于零部件短缺,供应紧张,意味着复苏比原本可能要弱得多。LV 全年销量总计 167 万辆,与 2020 年相比增长 4%,但仍比俄罗斯的历史峰值低近 130 万辆。

未能实现其 10 年前承诺的那种销量增长,加上繁重的本地含量要求和具有挑战性的监管框架,意味着一些在俄罗斯投资的全球 OEM 决定减少损失。通用汽车从 2015 年开始缩减其在俄罗斯的业务,关闭了其圣彼得堡装配厂。福特于 2019 年关闭了其汽车装配厂,尽管 Transit 仍与当地合作伙伴在俄罗斯建造。与出口销售发展相关的挑战——尤其是在直接的独联体市场之外——意味着俄罗斯市场未能实现增长至关重要。2012 年俄罗斯生产了超过 200 万辆轻型汽车,但在经历了当地市场主导的低迷之后,增长一直难以捉摸,到 2021 年俄罗斯生产线上的轻型汽车不到 500 万辆。

雷诺紧张地看着

这通常只是雷诺-日产-三菱联盟报告中的一个脚注,但俄罗斯国内巨头 AvtoVAZ 通过与 Rostec 的 69%和32% 合资企业实际上由雷诺拥有。对俄罗斯的经济制裁可能会影响进口零部件的供应——包括来自亚洲的半导体。然而,自2014年俄罗斯吞并克里米亚以来,俄罗斯经济普遍受到制裁的推动,实现了更大程度的自给自足。AvtoVAZ 历来以高度垂直整合的方式运营,大部分零部件供应来自国内。据报道,AvtoVAZ 首席执行官 Nicolaus Maure 最近发表的评论指出,该公司正在准备并调查可能出现供应中断的替代方案。

AvtoVAZ 还担心低迷的国内经济和市场。一些经济学家指出,虽然制裁无疑会损害俄罗斯的经济,但俄罗斯银行的高外汇储备存在弹性因素,而能源价格上涨则提振了俄罗斯庞大的能源部门。

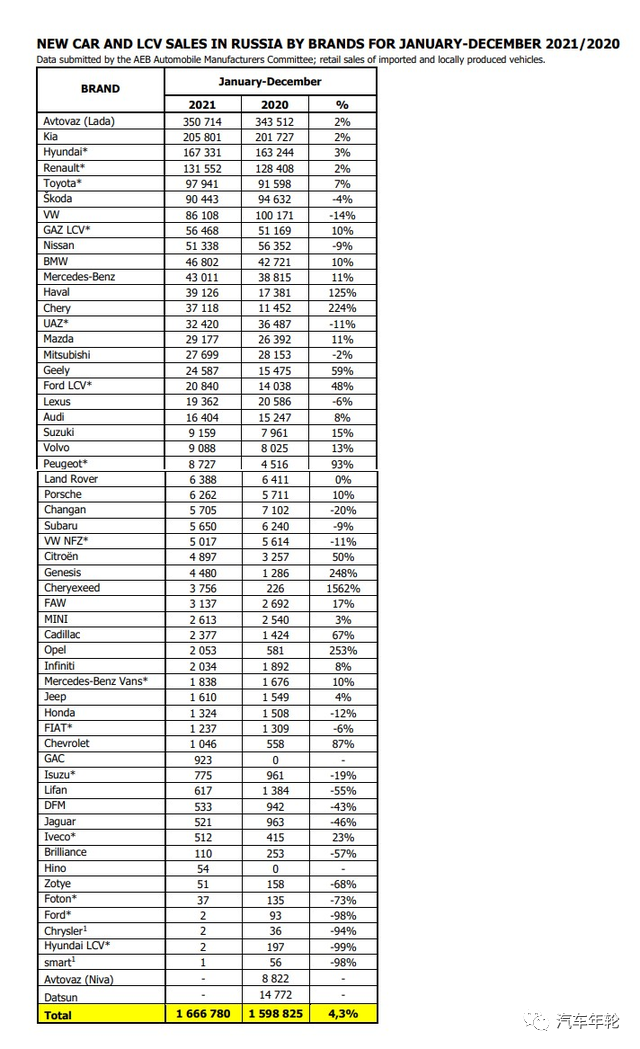

看看 AEB 的 2021 年全年 LV 销售数据,可以看出 OEM 在俄罗斯市场的销量风险。

中国车企很受伤

相较于资源出口所引发的产业链危机,中国车企整车产品的直接出口以及在当地布产受此影响或更为直接。

根据欧洲商业协会此前发布数据显示,2021年,中国品牌汽车在俄罗斯的总销量达到11.57万辆,较2020年翻了一番,在俄乘用车市场的份额增至近7%。中国品牌汽车日益受到俄消费者青睐。

其中,长城汽车和奇瑞去年在俄罗斯销量分别为39126辆和37118辆,战绩非凡,业绩美美同比增长125%、224%;吉利汽车在俄销量为24587辆,同比增长59%。三者分别位列俄罗斯汽车销量排行榜第十二位、十三位以及第十七位。

尽管长城宣称俄乌冲突影响不大,但是资本还是会用脚投票的,冲突当天长城股价即应声下跌。

总体来说,目前冲突还在持续,来自美欧英日韩甚至更多后续可能加入的国家的经济制裁,或很大程度上造成俄罗斯经济受挫,从而影响当地民众的购买力与消费信心,对于致力于走出国门的中国车企而言或难说“没有问题”。

风险加剧

自 2014 年以来,欧盟和美国对俄罗斯实施了一系列制裁,并采取了进一步措施——主要影响金融、能源和国防部门——以抗议俄罗斯的行动,最近一次是在 2020 年 8 月对阿列克谢·纳瓦尔尼的袭击之后. 尽管它们无疑抑制了经济增长——在 2016-2019 年平均每年增长 1.7%——但很难将制裁的影响与这段时期油价走弱分开。俄罗斯也设法对进一步制裁的威胁建立了一定的抵抗力。自 2014 年以来,它积累了可观的外汇缓冲,现在拥有超过 1820 亿美元的国家财富基金,接近 GDP 的 12%。紧张局势正在提振油价,目前油价已超过每桶 100 美元。

美国和欧盟的新制裁目前对包括北溪2号天然气管道使用进行限制(德国表示它现在不会被“认证”),并将俄罗斯从 SWIFT 国际支付系统中切断,对大银行、实体和个人(包括弗拉基米尔·普京)。未来还可能涉及禁止向俄罗斯出口半导体等关键商品,这一措施无疑会影响汽车生产。自 2018 年以来,GAZ 集团一直受到制裁的威胁,但随着美国加大对俄罗斯 LCV 生产商的压力,可能会被拒绝接触供应商。

在最好的情况下,如果局势缓和并达成某种形式的和解,俄罗斯轻型车市场仍可能在 2022 年实现增长,尽管增速低于 2021 年同比增长 4.3% . 由于奥密克戎变体的传播,俄罗斯正在处理创纪录的新冠肺炎病例,尽管目前预计不会有重大限制,但持续的组件短缺和相关的生产停工已经存在这种结果的风险。在最坏的情况下,卢布将面临进一步压力、令人望而却步的利率上升、价格大幅上涨、消费者信心崩溃以及对俄罗斯的零部件和车辆供应面临严重中断的风险。销量可能下降至 1.1-130 万辆,同比下降高达 35%。

如果避免全面的军事冲突,尤其是在出口需求最近回升的情况下,俄罗斯的产量在 2022 年仍可能增长。2021 年前 11 个月,俄罗斯原始设备制造商仅出口了 81,000 辆 PV,但该数字同比增长 39%。从 2022 年起,出口增长应得到 Stellantis 决定开始从俄罗斯出口货车到欧洲、拉丁美洲和非洲的支持。尽管对 2022 年的预期不足 1 万人,但 2023 年的目标是至少 4 万人。除非紧张局势有所改善,否则此类采购计划可能容易发生变化。然而,斯泰兰蒂斯和其他大多数仍留在俄罗斯的球员已经在那里呆了一段时间,并且已经经历了一系列危机。

由于乌克兰市场在 2015 年仍然相对较小,为 115k,因此数量风险非常有限。如果俄罗斯发生全面军事入侵,最坏的情况可能会导致 2022 年需求下降至 40-50,000 辆,下降 65-75,000 辆。2021年占销售额24%的雷诺-日产-三菱最容易受到这种风险的影响,其次是丰田和现代集团。

乌克兰的组装量很小(2021 年为 7.3k),因此产量的下行风险有限。如果发生军事入侵,套件供应,特别是来自俄罗斯的拉达徽章汽车和起亚 Rio 很可能会受到严重影响。

虽然相对较小的乌克兰市场几乎完全由进口产品主导,主要来自欧盟和日本,但去年俄罗斯汽车销量的 80% 以上来自当地。俄罗斯仅 7% 的销售额来自欧盟,3% 来自日本,3% 来自中国。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)