行业潜规则 汽车金融服务费何时才能休

[汽车之家 行业] “对于这款车我们提供两年9万元额度的免息贷款,但是需要收您4000元手续费。”北京某魏牌4S店内,销售员周鹏(化名)指着一辆摩卡介绍道。但当车市物语对这笔4000元手续费发出质疑时,这位销售立即变得不耐烦起来。

“这笔钱说白了就是服务费,我们为您提供了金融免息服务,为此我们付出了场地成本、人员成本,收钱合情合理,凭什么不收?这是行业惯例,又不止我们一家收,您出去转转,哪家4S店不收这笔钱?”

周鹏所言不虚,走出魏牌门店后,车市物语逛遍了周边所有传统品牌4S店,不论是中国品牌、普通合资品牌,亦或是豪华品牌,只要涉及分期业务,几乎都会收一笔“金融服务费”。有的品牌收取贷款总额的3%-4%;有的品牌按照车型划分――紧凑型车收2000元,中型车收3000元;有的品牌不管贷多贷少,车型级别,都固定收4000元;有的品牌很灵活,表示一切都可以谈……

对于这笔钱,大家的叫法及描述也都不一样。有人管它叫手续费,号称是交给银行的,4S店只是“代收”;有人管他叫“辛苦钱”,称其为市场潜规则,直言如果没这笔钱,新车卖一辆赔一辆;有人管它叫“服务费”,是给金融公司驻扎在4S店的金融专员发提成用的,“给你提供服务了,收钱很合理啊”……

只是,作为所谓的“行业潜规则”,难道真的已经遍及所有汽车品牌?没有这笔钱,4S店真卖车真的会赔钱?金融服务费,合理合规吗?

“无奈”的潜规则?

“这笔钱是交给银行的,我们店只是‘代收’。”广汽本田某销售笑着和车市物语解释道:“不管有没有免息贷款,这笔钱都得收。买型格要交2000元,买雅阁要交3000元,买……”听到这,车市物语不禁打断了销售的介绍,并询问上述标准的制定依据时,得到的回复是――“嗨,型格不是比雅阁小么,所以手续费也少点,不过您要是给我3000我也没意见。”

本田 型格 2022款 240TURBO CVT豪华版">

本田 型格 2022款 240TURBO CVT豪华版">

『型格』

与广汽本田不同,一汽-大众的某家经销商则是对车型一视同仁,统一只收2000元。“您买速腾我们收2000元,买迈腾我们也只收2000元;您贷10万我们收2000元,贷20万我们还是只收2000元,公开透明,价格统一。”

除一汽-大众外,沃尔沃、东风日产、东风本田、北京现代、哈弗、魏牌等品牌4S店也均秉承了这种“一口价”的收费模式,价格在3000-4000元不等。不过一提及“这笔钱能否开发票”或者“究竟为什么要收”的时候,销售们都会语焉不详并转移话题,很少有人直接正面回答问题。

而奥迪、宝马品牌4S店金融服务费虽不固定,但标准很明确――前者收贷款额度的4%,后者则按3%的价格收。不过相比之下,奥迪的收费模式更为灵活,销售表示“一切都可以谈,谈得好,直接免了也不是不可能。”

为一探究竟,车市物语联系到了在某合资品牌4S店工作的秦山(化名),对方表示,收金融服务费也是无奈的选择,得不到这笔钱,4S店在新车销售环节中就很难盈利。

“我们卖车是真的不赚钱,每当抛出类似言论,外界总以为这是一种夸张的抱怨,但这真的是实情。”秦山表示:“其实类似金融服务费的不明费用还有好多,比如‘出库费’‘上牌费’等,但这些都比不上金融服务费。有一段时间,由于厂家下达的销售任务太过艰巨,为让利消费者刺激销量,我们暂时取消了金融服务费,结果当时一个月卖了90多辆车,可销售利润加在一起只有6000元,你觉得不可思议吧?这还是在我们收取上牌费和出库费的情况下所统计的数据。”

据他介绍,传统汽车经销商基本都是按照主机厂指定的价格进货,为提升产品性价比,往往会进行降价出售。当一年的实际完成销量,以及不同车型销量比重达成主机厂设定的目标后,主机厂会在第二年年初进行奖励性“返点”。

“一方面,‘返点’需要周期,在周期结束前,我们要背负巨大的资金成本。另一方面,有时候即便算上返点,我们靠新车销售换来的钱还是达不到车辆进货价。为避免亏损,只能从其他方面进行‘找补’,这种‘找补’的方式有很多,在售前阶段就是金融服务费、出库费、上牌费,保险等,在售后阶段就是车辆维修、保养。现在这个时代,不靠这些钱,没人能做到盈利。”

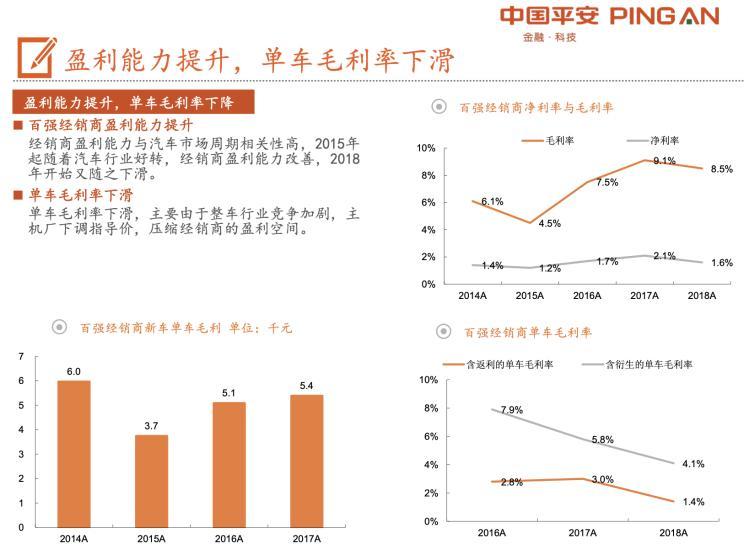

『平安证券于2019年底发布的相关报告,暂无最新数据』

秦山所言,在部分研究机构发布的报告中也能找到数据支撑。根据平安证券于2019年底公布的《汽车经销商行业全景图》中显示,由于竞争加剧,降价成为了经销商的主要促销手段,这就导致国内经销商集团新车业务毛利持续走低。2018年,百强经销商门店(约6259个4S店)含返利的单车毛利率仅为1.4%,而加上精品、出库费、保险、金融服务费等费用后,含衍生的单车毛利率能达到4.1%。

而从宏观角度来看,汽车经销商目前的生存环境也并不乐观。根据汽车流通协会公布的数据,2021年,完成全年销量目标的经销商占比为29.4%,仅七成经销商完成了全年任务指标的80%以上。全年,有近70.6%的经销商新车销售价格都达不到进货价,新车毛利率仅为1.5%。

在这份本就有些残酷的数据中,还包含不少单车利润高的豪华品牌经销商做均衡,若抛开这部分经销商,其余品牌的利润压力只会更大。此前也曾有某德系品牌经销商工作人员和车市物语抱怨,称算上金融服务费,店里平均每卖一辆车还要亏100块钱,想盈利,只能从售后上找平衡。

“这笔费用永远存在,只是换了一种方式陪伴你。”秦山半开玩笑地表示:“就算不收这笔金融服务费,我们也会找其他名目弥补这笔钱,比如缩小优惠幅度,加装饰/精品等等。先用降价把消费者吸引过来,再通过金融服务费这笔钱把钱尽可能的找补回来,我们亏的不多,用户也觉得自己赚了,这就是用户心理学的最佳应用。”

特立独行者的背后

当然,也不是所有品牌都收取金融服务费的,至少现阶段的奔驰就不是。

“首先,我先为您宣读一下我们奔驰的《服务公约》。客户为尊,以礼相待;诚信经营,合法得体……绝不使用假件,以次充好。”北京,某奔驰4S店内,刚刚递完名片的销售就把车市物语拉到了一面挂有奔驰《服务公约》的墙下,并神色严峻地朗读起来。

此时的气氛微微有些尴尬,笔者不禁低头看起了刚刚销售递过来的名片,发现名字和联系方式这部分内容只在双层名片中的最后一部分才有展示,而最醒目的区域,仍印满了《服务公约》,就跟墙上挂的,和销售口中朗诵的内容一样。

在后续的车辆介绍环节中,只要一提起金融服务费,这位销售便会正色地介绍《服务公约》,并承诺奔驰绝不会在销售环节中以任何理由收取金融服务费,但他也承认,这的确是潜规则,“除了我们,基本都收。”

从历史上看,奔驰其实是收过这笔钱的。2019年,“西安女车主”事件曾引起广泛关注,在随后曝光的沟通录音中,这位女车主曾反复提问某4S店高管:“在购车时,不知情的情况下被收取了1.5万元的奔驰金融服务费,但全程未有任何服务。”“这是我不知情的,骗取的,谁代表你们收的这笔钱?这笔钱流向何处?1.5万元是什么计价标准?”一时间,金融服务费这个行业潜规则正式暴露在外界的视野中。

2019年9月2日,奔驰金融因“对外包活动管理存在严重不足”,违反了《银行业监督管理法》第四十六条,被北京市银保监局处以合计80万元罚款的行政处罚。为消弭这次事件带来的负面影响,杜绝此类事件再度发生,北京梅赛德斯-奔驰销售服务有限公司、梅赛德斯-奔驰汽车金融有限公司及授权经销商后续联合推出了《服务公约》,也就是前文中的销售朗读的那一段。

“其实不论是车企金融公司,还是主机厂本身,对于旗下经销商下达的文件上肯定都会强调‘严令禁止收金融服务费’,但是对于这项指令的执行力度,有些企业就睁一只眼,闭一只眼了。”某车企金融公司高管高亮(化名)对车市物语表示。

据他介绍,车企是最不愿意让经销商收取金融服务费的群体,因为这笔钱是落在经销商手中的,前者无法从中牟利,而一旦出现争议性负面事件,伤害的却是车企的品牌力和信誉度。“所以像我们这种人,往往干的都是‘救火’的活,钱我们没拿到,事还得我们铲,你说冤不冤?但如果加大管控力度,不让经销商收这笔钱,后果也很严重,车企本就不愿让渡利润给经销商,再断了这条财路,经销商就真的活不下去了,到头来亏的还是自己。”

除了奔驰、红旗等少数传统豪华品牌外,部分新势力也是不收金融服务费的清流之一。根据车市物语的了解,不论是蔚来、小鹏,还是理想,在新车售前咨询,售中的过程中,均明确提出了不以任何名目收取金融服务费。

蔚来汽车某店面销售就和车市物语表示,传统4S店的销售模式是:销售先报个价――用户再砍价――销售再假装申请后降价――等用户真准备交钱时,再用金融服务费、出库费、装潢费这些杂七杂八的费用把整体价格拉回来。不同的用户,不同的谈判技巧,所谈下来的车价都会有所不同。

“而我们新势力的直营模式和传统车企的经销商模式,已经是两个完全不同的体系了。我们是直营,虽然也要考虑盈利问题,但更要为品牌形象负责,不能砸了自己的招牌。”

能不能收,该不该收?

和前文中提到的魏牌销售一样,抱有“我付出了成本,你就该给钱”想法的经销商不在少数。确实,若车辆贷款由车企金融公司提供时,往往会有金融专员驻扎在4S店,店内得为这位专员提供底薪,提供办公地点;而车辆贷款由银行提供时,4S店也需要从中协调借贷双方、协助处理抵押工作等,确实付出了部分成本。

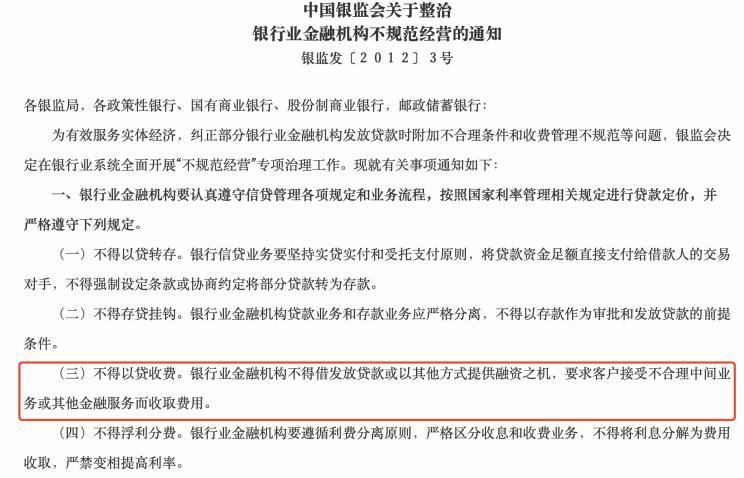

这样真的合法吗?早在2012年,中国银行业监督管理委员会就曾出台过《关于整治银行业金融机构不规范经营的通知》,其中明文规定:“金融机构不得借发放贷款或以其他方式提供融资之机要求客户接受不合理的中间业务和其他金融服务,从而收取费用。”

但很明显,4S店不是金融机构,中国银行业监督管理委员会管不到它们头上。而真正作为金融机构的银行,或是车企金融服务公司,也不可能向购车用户收取金融服务费,毕竟钱都是4S店收的。面对此问题,不少汽车经销商工作人员,以及汽车金融相关从业人员都表达了类似“这是灰色地带,法律并无明令禁止”的言论。

不过在部分法律界人士看来,4S店收取金融服务费的整个流程仍会有违反法律嫌疑。首先是涉嫌欺诈问题,在部分金融服务费收取的过程中,4S店改变了银行、金融机构正常贷款手续要求,虚构了客户需要按照贷款数额缴纳所谓的“金融服务费”的事实,致使消费者陷入错误认知,从而作出了违背其本意的行为――缴纳金融服务费。

其次就是涉嫌强制捆绑消费且并不公开透明。在此前被媒体报道的不少案例中,部分消费者购车时,被告知只能办理分期,否则无任何现金优惠;甚至在某些极端案例下,全款买车的消费者都曾被收取过“金融服务费”。

在车市物语的本轮了解中,除宝马、奥迪品牌4S店明确告知金融服务费是总贷款额度的3%-4%外,其余品牌均未告知明确收费标准,以至于闹出了“雅阁比型格大所以要多收1000”的荒唐事。

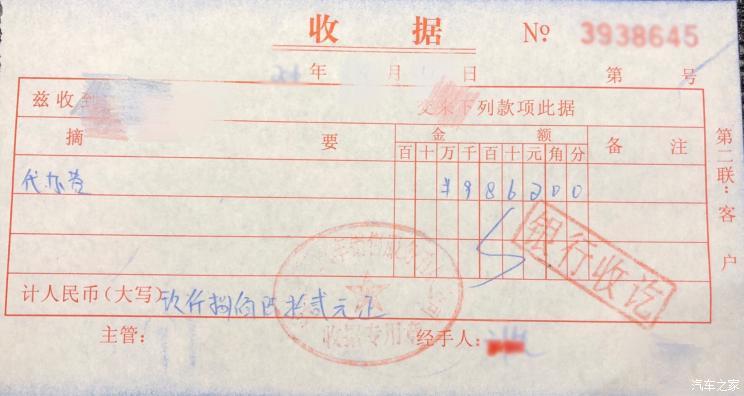

『某车主在网上晒出的金融服务费收据,摘要一栏赫然写着“代办费”』

第三则是涉嫌偷税漏税。据秦山表示,4S店是不会就这笔费用开具发票的。“要么就是揉在‘装潢’‘套餐’里,要么就是给你开张收据,上面语焉不详地写着‘代办费’‘代理费’‘综合服务业务收费’等。最猖狂的时候都不走公账,直接转到私人支付宝里。”而秦山所言的上述情况,无疑涉及偷税漏税行为。

即便真如部分从业人员所说,金融服务费是灰色地带,但这笔钱合理么?

“一开始可能还有些合理性。早先的银行、金融机构贷款流程比较繁琐,手续相对麻烦,店里的金融专员为此确实付出了一定劳动,收取一定的咨询费、服务费是合理的,毕竟消费者在不懂流程的情况下自己去跑贷款,要麻烦得多。但现在不同了,金融审批手续愈发简化,只要有‘两证一卡(指身份证、驾驶证、银行卡)’,部分贷款几乎能秒批,这个中间沟通、协调的工作量可以忽略不计,配不上这个钱。”高亮表示。

购车用户在面对金融服务费问题时,也明显分为两派。第一种是妥协派。“收就收吧,我确实也懒得自己跑贷款,又没钱交全款,让对方赚点钱我自己也认。”2月份刚刚提完新车的刘同(化名)表示:“主要是不交也没办法,所有4S店都收,我根本没得选。再说了,这钱就算不交,那帮销售也得从别的名目上找补回来,背着抱着一边沉,索性别找麻烦了。”

而李林(化名)却不认可这一说法。“让我交钱可以,你得给我说明白了。所谓‘手续费’,即便有也该交给银行,他们4S店凭啥管我要?所谓‘金融服务费’,请问4S店给我提供啥服务了?贷款是银行、金融机构批的,抵押的是我个人的信用,与4S店何干?”

有业内人士认为,若无法解决“经销商要盈利的诉求”与“卖车不挣钱”之间的矛盾,哪怕清除了金融服务费,还会有其他乱收费现象冒头。站在金融服务费乱象背后的,是饱受冲击、充满挑战的传统经销商渠道模式。整个模式急需焕新,整个模式下的从业者也急需洗牌。(文/汽车之家 陈灿)

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)