耐人寻味的“介绍上市”,等待市场检验的蔚来汽车

3月10日,蔚来成功通过介绍方式在香港交易所完成上市,正式开始挂牌交易,股票代码为“9866”。至此,中国造车新势力“蔚小理”(蔚来、小鹏、理想汽车)均已实现在香港和美国两地上市。

注意,这里有个关键词,“介绍上市”。

不同于小鹏、理想所采取的“双重主要上市”方式,“介绍上市”只是公司股东将本身的旧股申请挂牌买卖,不涉及新的融资,这也是为什么蔚来会在上市前喊出“挂牌不融资”的口号的原因。

对此,蔚来解释,通过介绍上市登陆港股,目的是为投资者提供备选的交易地点,缓释地缘政治风险,扩大投资者群体,在上市目的仍然可以达到的同时,不稀释现有股东的利益,并为了强化这个观点,再三强调自己的600亿元的现金储备。

不得不说,在“稳军心”这块儿蔚来下足了功夫,但实际上里面的门道,远没有看上去那么简单,或者确切的说,一个“介绍上市”,就能看出蔚来有多无助。不过,好在ET7马上要交付了,接好这一棒蔚来还有的玩儿,否则情况不容乐观。

何为“介绍上市”

首先,“形式”。

根据港交所的规定,“介绍上市”分为三种形式,一是申请上市的证券已在一家证券交易所上市,争取在另一家交易所上市,或为同一交易所的“转板上市”;二是“分拆上市”,即发行人的证券由一名上市发行人以实物方式,分派给其股东或另一上市发行人的股东;三是“换股上市”,即由海外发行人发行证券,以交换一名或多名香港上市发行人的证券,而该等香港发行人的上市地位在海外发行人的证券上市的同时将被撤销。

蔚来更像是第一种,“转板上市”。继而,也让蔚来成为了近些年首家以介绍形式,从美股回流登陆香港的中概股。

其次,“募集”。

相信对于任何一家公司来说,上市的首要目的多数都是为了“集资”,但问题是通过介绍形式上市,是不能在短时间内为公司解决资金问题的,因为介绍上市的公司不会进行融资、也不发行新股,只是企业股东将本身的旧股申请挂牌买卖。这样做的好处是能够在不稀释现有股东利益的同时,为公司投资者提供备选的交易地点,扩大投资者群体,但弊端就是限制了自己的募资。

不过,这不代表蔚来永远不能融资。根据港交所《上市规则》,公司上市后半年就可以通过配售或发售公司股份以募集资金。所以,之前传闻的关于蔚来“上市不融资,是因不差钱”的说法就不攻自破了。

那么问题来了,蔚来到底缺不缺钱?想不想融资呢?答案必然是肯定的。

短期内算充裕

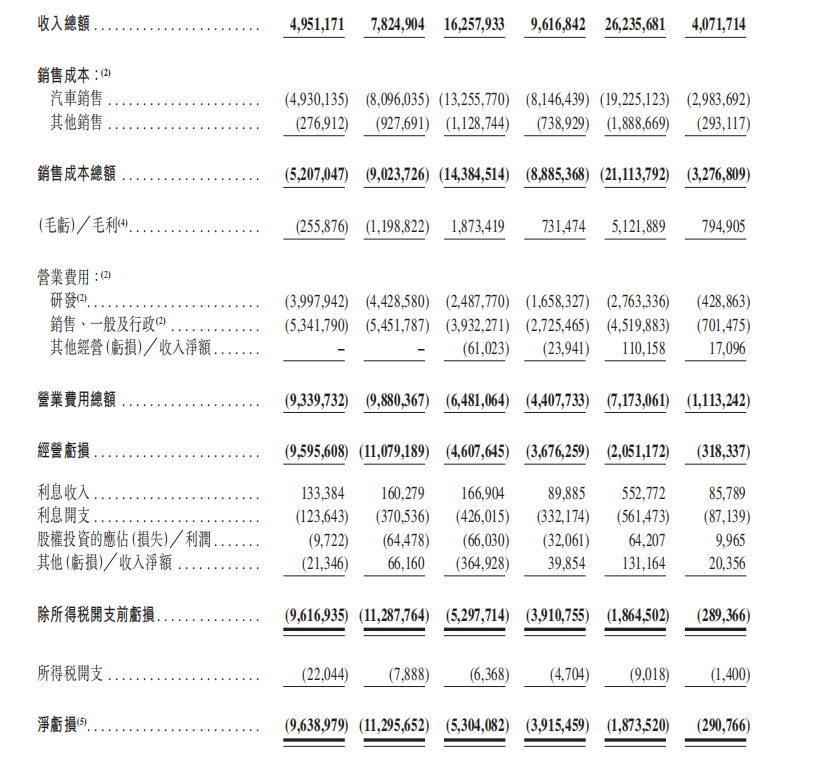

虽然,2021年蔚来交付新车91429辆,同比增长了109.1%,连续两年翻番,虽然,蔚来在公告中指出,公司2021年三季度末现金储备约470亿人民币,并在同年四季度完成了20亿美元的融资,但充其量也只能说明短期内蔚来的日子还算充裕。

为什么这么说?

因为根据招股书显示,蔚来2018年、2019年、2020年的净亏损分别为96.390亿元、112.957亿元及53.041亿元,截至2021年前9个月净亏损为18.735亿元。也就意味着,短短3年9个月里,蔚来累计亏损高达281亿元。所以,笔者并不认为蔚来手里的600亿元算多。

而且不仅如此,蔚来还要面临着高昂的营销费用以及研发费用。

根据资料显示,2021年三季度蔚来的营销费用增至18.25亿元,而二季度营销费用为14.98亿元,环比增幅为22%,同比2020年同期的9.4亿元增幅达94%;2021年前三季度,蔚来累计投入研发费用超27亿元,全年研发投入预计50亿元。

再加上低迷的交付表现。

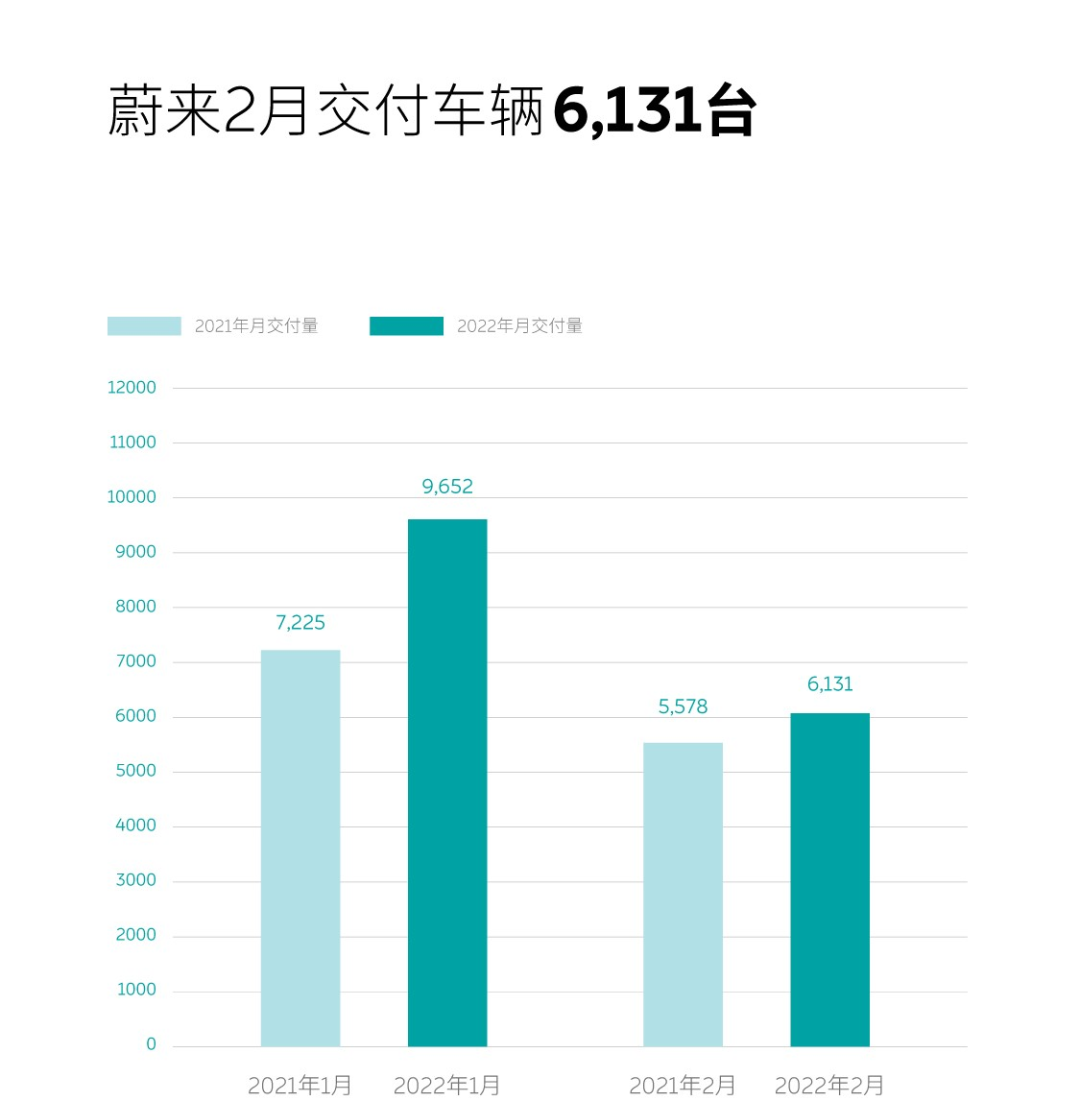

具体来看,去年7月,蔚来首次被小鹏和理想反超,仅交付7931辆;同年8月,环比下滑25%至5880辆,随后10月因产线改造只交付了3667辆;11月回升至10878辆,但12月滑落至10489辆,落后于小鹏的16000+和理想的14087辆;今年1月交付9652辆,落后于理想、哪吒、小鹏的11000辆+,2月继续落后于小鹏汽车的6225辆,仅交付6131辆……

总之,自成立以来,蔚来一直在烧钱,并未实现盈利,与其说二次上市是为了给投资者提供更多的交易地点和更灵活的交易时间,倒不如说是给自己提供更多的融资机会和更富裕的生存时间。

新产品是关键

毫不夸张地说,蔚来是“起了个大早,赶了个晚集”。

因为据笔者了解,以二次上市在港提交上市的蔚来实际上要比以双重上市的小鹏更早在港提交申请。而且,一般情况下,像蔚来这样二次赴港上市在美国上市半年后提交申请可享受豁免,其上市审核要比双重上市方式更简易。

为何迟迟没能二次上市成功,实则与其在2019年建立的用户信托基金脱不开关系。因为港交所认为,用户信托持股,是否卖出,何时卖出,卖出多少,它对于李斌的投票权的影响又是什么等问题都必须理清楚。

目前来看,无论是二次上市的时间还是形式,似乎都不是蔚来的首选。至于如何打破僵局,使被动变主动,笔者认为,关键在于新车的表现,即3款基于NT2.0技术平台打造的全新车型——ET7、ET5和ES7。

因为根据招股书显示,蔚来已申请在新加坡交易所主板以介绍方式二次上市,换句话说,在取得所有必需的监管批准及符合所有适用的上市规定的条件下,A类普通股于香港联交所上市后将在新加坡交易所上市。

而作为将于3月28日开启交付的ET7、预计今年9月开启交付的ET5,以及预计今年6月开启交付的ES6,除了会在销量、技术等方面给蔚来带来利好外,还会成为蔚来扩大客户群体的筹码。

毕竟,当前港股走弱、中概股在美国市场紊乱,多少会影响蔚来港股6个月以后,或是其它资本市场的募资规模。如果三款新车市场接受度高、销量可观,则蔚来在资本市场的认可度、公司形象、估值就低不了,否则未来发展不容乐观。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)