2月电池产量、装车量,能看出哪些不寻常?

2月,非常妖。从动力电池产量、装车量,再到最近频频官宣的新能源车涨价事件,我们试着总结出一些可能的走势与结论。

“产量很猛,装车量很怂”

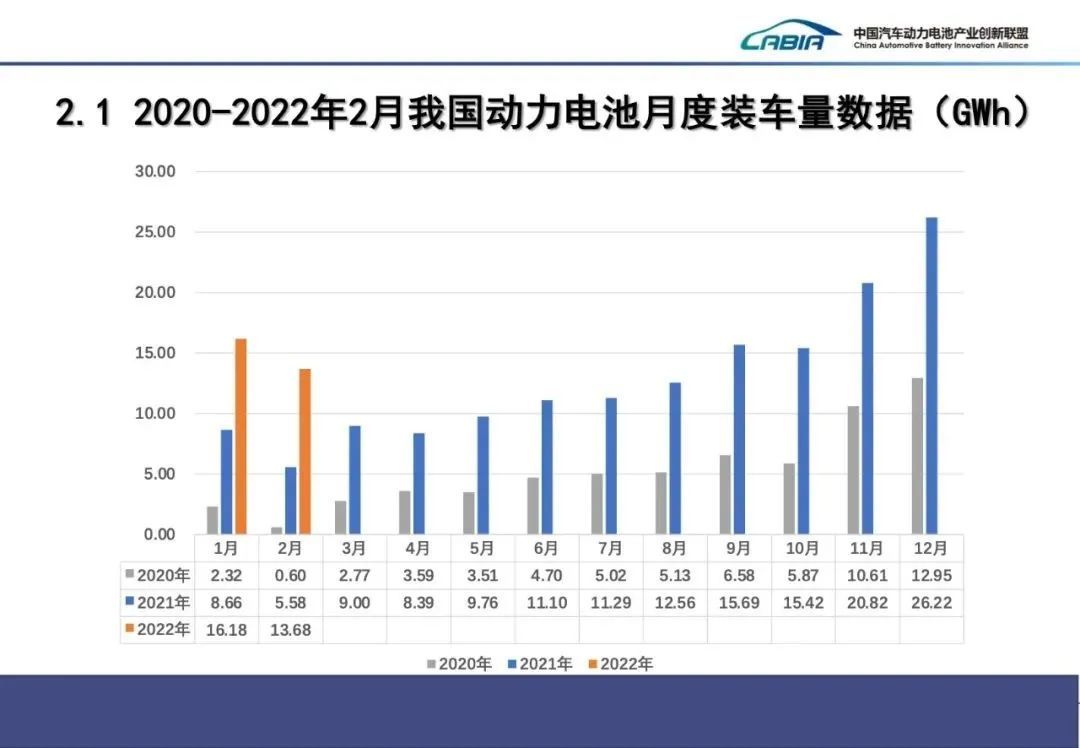

2022年开端,动力电池的产量火速攀升。2月,我国动力电池的产量具体为31.8GWh,同比增长236.2%。我们都知道,2月有一个春节假期。但动力电池的产量却创造了历史最高值,已经超过了去年12月的峰值(31.63GWh)。

再细心观察的话,我们还会发现,2月动力电池产量比1月还高,这一改前两年2月是谷底的产量情况。为什么呢?原因很简单,动力电池的原材料(诸如钴、锂)价格一路飙涨。动力电池的厂家也不傻,既然未来看涨,那当前生产的越多越好,多了就存在仓库里,最后还会升值。于是,2月“妖”起来了,产量非常猛。

不过,动力电池装车量是“跟随”新能源车销量的。具体看数据,2月装车量达到了13.68GWh,同比增长145.1%,但远没有产量那么高涨,甚至还不足产量的一半。

结合产量和装车量,我们可以得出一个结论。年初,行业里对2022年新能源汽车的销量预判非常乐观,推动整个动力电池的产量规划步步高升。2021年动力电池的实际产量约220GWh,2022年预计的动力电池产量有可能突破400GWh。不过,自3月以来,电池原材料价格上涨,最终传递到终端车型涨价,反过来压制终端需求,将来实际销量不及预期,动力电池的产量也会随之回落。

“磷酸铁锂彻底掰赢手腕”

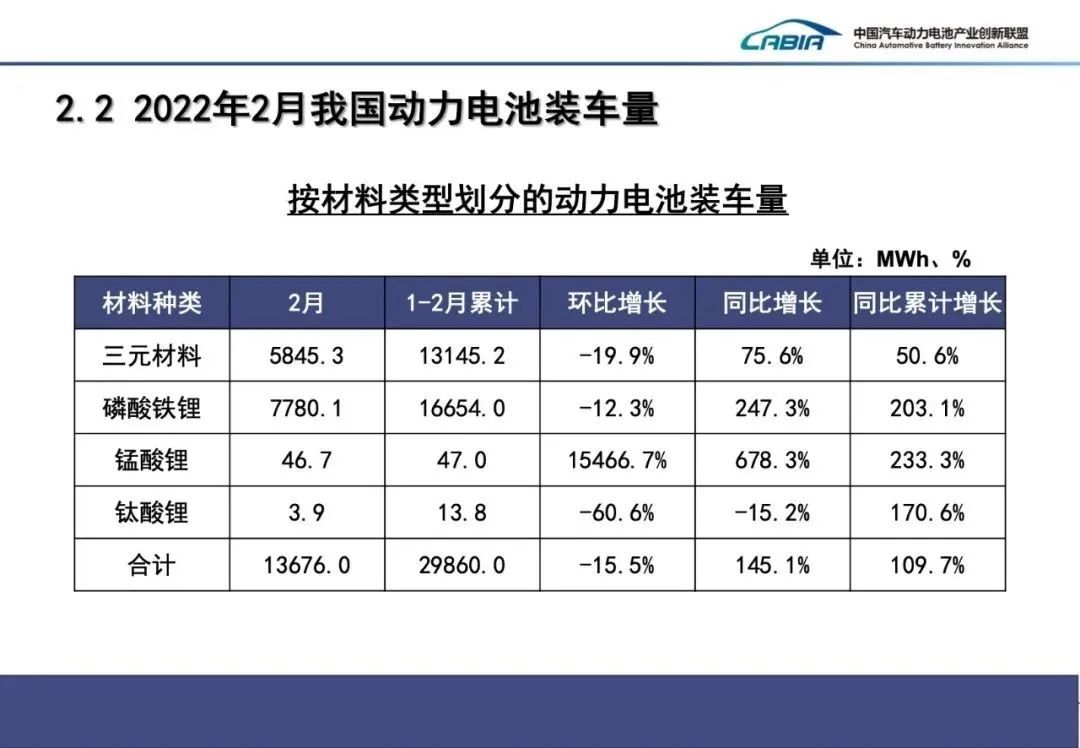

另一场大戏,是三元材料与磷酸铁锂的博弈。自2021年5月,磷酸铁锂的产量超越了三元材料,而且在之后数月,彼此的差距逐渐被拉大。2022年2月,磷酸铁锂电池的产量是20.05GWh,占总产量63.1%,同比增长364.1%。三元电池的产量是11.64GWh,占总产量36.6%,同比增长127.2%,各项产量表现均不及磷酸铁锂。

原因很简单,磷酸铁锂电池的成本更低,更契合中低端车型严格控制成本的诉求。不过,电池原材料价格上涨,磷酸铁锂、三元电池皆受影响,压力传导到终端市场,新能源车该涨价还得涨价。甚至,中低端车的价格更敏感,承受的压力更大。

我们再看一下2月的装车量情况,磷酸铁锂仍然力压三元电池。只是磷酸铁锂装车量的领先优势,并不及产量那么明显。原因也好理解,2月电池产量有“存货”的目的,需要几个月,才能完全释放到终端市场。另外,2月是个“缓冲期”,各家车企也在观望,试探着、思考着3月要不要主动涨价,因为涨价必然面对销量下滑的风险。如今,特斯拉带了头,后续车企跟进,价格一起涨,就看消费者的情绪了,“买涨”还是等着供应链平复之后,价格跌回来。

插电混动或将迎来春天

如果说未来一段时间内,动力电池的材料成本居高不下,那么,更利好的,或许是插电混动车型。我们要明确一个大背景,节能、减排一定是大势所趋。燃油车的份额将会不断收缩,大家也能感受到,国际形势甫一动荡,油价就会升高,要是能逐步摆脱石油纠葛,该有多好?

插电混动车型的特点是,不需要特别大的电池,那么,电池成本可控;在实际使用中,确实可以省油,又符合节能减排的趋势;另外,与插混相关的政策补贴也进入倒计时,或将在2022年迎来新一轮的春意盎然。从2月装车量车型划分也可看出,插混乘用车的同比增幅,已经达到了538.5%。

电池企业乱战,正搅成“一锅粥”

再换一个角度,电池企业之间,正经历怎样的争夺战?

2月,宁德时代装车量为6.57GWh,仍然是榜单第一,占比为48%。48%,已经很高了。但是,2021年1-12月,宁德时代的份额占比是52.1%,超过半壁市场。可以说,进入2022年,宁德时代正在让出市场。

其实,大家都在“打明牌”。汽车厂商们不愿看到“宁王”一家独大,不然成本不易控制,话语权也不在自己手中,以及供应链风险难以有效摊薄。所以,大家明着在找“替代供应商”。2月24日,欣旺达发布公告,其子公司欣旺达电动汽车电池获得了19家企业约24.3亿元人民币的增资。其中,排名前三的分别是江苏车和家汽车有限公司、Sky Top LLC、苏州蔚瑞。要知道,这三家企业对应的“金主”分别是理想、小鹏和蔚来。头部出逃,这就是个信号。动力电池第一梯队和第二梯队之间,份额的争夺会更加激烈。

以上就是本期【数读】带来的全部内容了。

对于以上内容的任何评论,或是有关汽车的话题都请读者积极留言!

本文作者为踢车帮 曹安

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)