北汽蓝谷:坏消息是两年累亏117亿元 好消息是亏损面收窄

汽势Auto-First|刘天鸣

作为A股市场上首个新能源整车上市公司,北汽蓝谷在新能源汽车产业快速发展之际,却连续两年交出巨额亏损业绩。

据北汽蓝谷3月25日晚间发布的年报显示,2021年实现营业收入86.97亿元,同比增长65%,归属于上市公司股东的净利润为亏损52.55亿元,较去年同期亏损有所收窄,但两年净利润共亏了超117亿元。

昔日新能源汽车市场销量冠军,身披首个获得新能源资质、首家独立运营,首家实现混合所有制改革等多个行业光环的北汽新能源,又为何接连出现业绩断崖式下跌。

盈利跟着补贴走

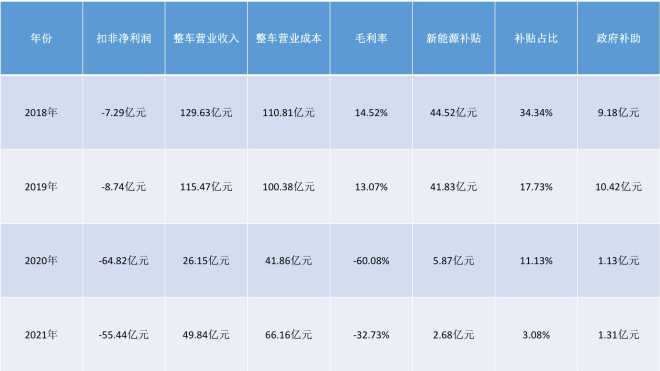

2021年,北汽蓝谷再次出现巨额亏损,扣除非经常性损益后全年净利润亏损达到55.43亿元,较去年同期66.46亿元亏损,呈现出缩小态势。

针对为何出现净利润巨额亏损,北汽蓝谷表示,受到新冠疫情以及原材料供应等影响,产销未达到预期,现有毛利无法覆盖固定成本。同时,北汽蓝谷正践行品牌向上策略,正处于前期投入阶段,品牌、渠道、研发等投入较大。此外,北汽蓝谷计提资产减值,使得合并利润减少10.94亿元。

事实上,北汽蓝谷的亏损并不能完全归结于疫情、原材料等原因,更多是其盈利模式的短板。回看近几年北汽蓝谷业绩不难发现,北汽蓝谷实现盈利主要依靠政府补贴和新能源汽车补贴。以2018年为例,北汽蓝谷净利润达到1.55亿元,但当期政策性补贴达到9.18亿元,抛开非经常性损益,北汽蓝谷净利润亏损7.29亿元。同时,新能源汽车补贴在一定程度上帮助北汽蓝谷实现盈利,2018年全年新能源汽车补贴收入达到44.52亿元,占整车营业收入的34.34%。即使在销量不足2.7万辆的2021年,北汽蓝谷也拿到了2.68亿元的新能源汽车补助和1.31亿元的政府补助。

除了依靠补贴盈利外,北汽蓝谷的产品组合并未跟随市场变化。北汽蓝谷的产品主要针对于B端市场,C端用户少之又少。当B端市场趋于成熟后,北汽蓝谷销量呈现出直线下滑,并且产品很难满足C端用户需求,在C端市场的崛起后,很难占有一席之地。

亏钱买车成为北汽蓝谷的真实写照。据年报显示,2021年北汽蓝谷整车营业收入仅为49.84亿元,较去年同期增长90.57%,营业成本达到66.16亿元,同比增长58.02%,毛利亏损超16.31亿元,毛利率为-32.73%。

更值得玩味的是,在亏钱买车的情况下,北汽蓝谷丝毫没有“偷工减料”,为6369辆新车生产和2.61万辆新车销售花费了66.16亿元的营业成本,做到了销量微增产量下滑成本增长。据汽势Auto-First计算,2021年,北汽蓝谷平均单车营业收入达到19.08万元,较去年同期增长89.1%,平均单车营业成本达到25.32万元,同比增长56.68%。

开源节流实现正现金流

2021年,北汽蓝谷不断加大瘦身健体力度,强化研发组织,优化员工队伍,积极对人员结构进行调整。其中,研发人员总数较2020年有所精简,但研发人员数量占公司总人数的比例较2020年提升7.34%。

据年报显示,2021年,北汽蓝谷研发人员达到1496人,占总人数的比例为44.56%,研发投入18.36亿元,占营业收入的21.11%。

人员精简以及产量下滑帮助北汽蓝谷节约了大量经营现金流流出,叠加通过销售商品、提供劳务收到的现金大幅增长,使得其经营现金流实现了正增长。据年报显示,2021年,销售商品、提供劳务收到的现金达到140.25亿元,较去年同期增加60.26亿元,支付给职工及为职工支付的现金为8.01亿元,较去年减少2.62亿元,购买商配和支付劳务的现金为78.55亿元,较去年同期减少62.81亿元。

在开源节流的影响下,北汽蓝谷2021年经营现金流净额达到49.85亿元,进而帮助北汽蓝谷实现期末现金余额增长。截止2021年年底,北汽蓝谷现金及现金等价物余额达到58.33亿元。

产能利用率不足2.5%

2021年,北汽蓝谷在积极地去库存,全年库存量从2020年4.21万辆下降至7221辆,同比减少82.85%。同时,北汽蓝谷产量也呈现出大幅下降态势,全年仅生产新车6369辆,同比下滑51.84%。

产量的下滑使得北汽蓝谷产能利用率达到近4年来最低点,整体产能利用率不足2.5%。具体来看,北京新能源汽车股份有限公司设计产能为32万辆,2021年实际产能为16万辆,产能利用率为0.08%,北汽新能源汽车常州有限公司设计产能为5万辆,2021年产能为实际产能为2.5万辆,全年处于停产状态,产能利用率为0,投产极狐品牌旗下产品的北汽蓝谷麦格纳设计产能为15万辆,2021年实际产能为7.5万辆,产能利用率为8.32%。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)