长城汽车2021财报解析:业绩与股价的“K型”走势

引言:长城汽车销量、营收均创历史新高,净利润也大幅增长,众多机构纷纷看好的同时,其股价却从高位不断下探;另一方面,长城汽车股权激励的目标,还有戏吗?

受疫情、缺芯少电和国际局势等因素影响,长城汽车双股股价持续走低,尤其随着2021年报和2022一季度销量的披露,长城汽车股价更是刷新2021年以来新低。

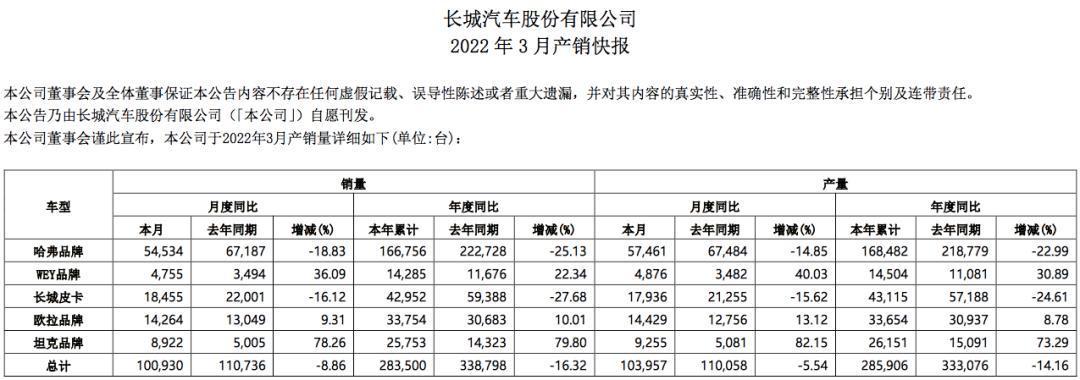

长城汽车披露一季度销量的第二天,长城汽车双股股价均出现大跌,这也不难理解。公告显示,今年一季度长城汽车累计销量为28.35万辆,同比下滑16.32%。$长城汽车(601633)

令人意外的是,长城汽车披露财报的第二天,其双股股价也出现了大幅下滑。要知道,去年长城汽车的营收、利润、销量均取得了不小的涨幅,营收更是创下历史新高。

那么,长城汽车去年的业绩究竟如何?面对看上去还不错的业绩表现,资本市场为何并不买账?这种业绩与股价表现两极分化的“K型”走势,还会持续吗?

1)营收创历史新高,盈利远不及五年前

3月30日,长城汽车披露2021年财报显示,去年其销售新车128.1万辆,同比增长14.79%;营业总收入1364.05亿元,同比增长32.04%;归属于上市公司股东的净利润为67.26亿元,同比增长25.43%;基本每股收益为0.73元。

与此同时,长城汽车披露2021年度利润分配方案,每股分派现金股利0.07元(含税),拟派发2021年度末期股息约6.5亿元。2021年中期,长城汽车已派股息27.7亿元,全年派息34.2亿元,占其2021年度归属于公司股东净利润的50.81%;而2020年度末期,长城汽车并未进行利润分配。

值得一提的是,去年,长城汽车销量、营收均创下历史新高,净利润也达到近五年的最高水平。尽管如此,长城汽车的赚钱能力却远远不及2013年-2016年期间的水平,甚至相差甚远。

2013年-2016年,长城汽车的净利润分别为82.32亿、80.41亿、80.6亿和105.54亿元,而彼时的营收分别为567.84亿、625.99亿、760.33亿和986.16亿元,从某种层面上来看,长城汽车的营收水平虽然提高了,但其盈利能力却大打折扣。

当然,面对电动化,长城汽车需要投入高昂的成本(如研发、采购),而市场竞争环境也更加复杂,薄利多销、抢市场份额,成为多数车企的选择。

去年,长城汽车的毛利率为16.16%,较2020年同期下滑1.05个百分点。

从财报来看,长城汽车营收增速高于利润增速的原因,主要是收入提高的同时,花销也呈现大幅增长。

2)花钱如流水,成本管控有问题?

财报显示,去年长城汽车营业总成本高达1318.78亿元,同比増长33.42%,该增速明显高于长城汽车营收的增速。

具体来看,主要花销除了销售费用同比涨幅低于营收,其余部分的花销同比涨幅几乎都高于营收。

其中,管理费用由于管理人员数量增加以及股权激励费用增加,大涨58.39%至40.43亿元;而研发费用则由于在智能化、电动化、新车型项目研发投入增加,导致该部分费用同比增长46.36%至44.9亿元。

不过,对于这两项费用的增加,笔者倒也喜闻乐见。毕竟,这对留住人才、增加企业实力具有积极意义。

在智能化、电动化大势所趋的背景下,加大该部分的研发投入,更是顺理成章。更何况,从某种程度上来讲,一家车企的研发能力强弱,研发投入的多寡,不仅关乎到企业发展后劲儿,更是企业竞争力所在。

尽管如此,也难掩长城汽车成本管控能力诚待提高的事实。毕竟,占据花费重头的营业成本高达1143.67亿元,占比总收入的83.84%,而净利润最高的2016年,该占比为75.4%。这也是导致长城汽车利润水平不及从前的重要原因之一。

对于传统汽车制造商而言,目前要跟“烧钱”的新势力比挖人能力,还是有些相形见绌。

整体来看,长城汽车2021年经营情况还算不错,销量、营收均创新高,利润虽不及五年前,但在艰难的2021年仍实现大幅增长,尤为可贵。

3)单车净利达五年最高

众所周知,近两年来,汽车产业饱受疫情、“缺芯少电”的掣肘,加上原材料成本上涨,核心零部件资源短缺,汽车业几乎是“腹背受敌”。在此背景下,长城汽车又是如何实现销量、营收和利润增长的?

能够取得如此成绩,主要得益于长城汽车旗下多品牌推出多款车型的业绩拉动,尤其是坦克品牌,去年单靠一款坦克300,就极大提升了长城汽车的整体表现。长城汽车整车销售收入同比大涨31.3%至1213.07亿元。

不仅如此,哈弗H6、哈弗大狗、欧拉好猫、摩卡以及长城炮等产品热销,也让长城汽车产品的平均售价稳步上升,去年长城汽车的单车售价达10.65万元,而2020年同期仅为9.29万元。

与此同时,长城汽车盈利水平稳定上扬,去年,其单车净利润达5250.69元,为近五年的最高水平。

值得注意的是,随着魏牌DHT产品、坦克500及机甲龙推出,长城汽车平均单车售价和单车净利润均有望进一步提高。然而,从长城汽车一季度的表现来看,目前其似乎正承受着不小的压力。

4)业绩承压,股权激励计划还有戏吗?

根据长城汽车发布公告,今年一季度,该公司累计销量为28.35万辆,同比下滑16.32%,跑输大盘。中国汽车工业协会数据显示,一季度,中国汽车销量为650.9万辆,同比增长0.2%。不仅如此,长城汽车一季度销量,还不及股权激励计划考核目标的五分之一。

去年7月,长城汽车发布2021年股票期权激励计划及限制性股票激励计划,拟向近9400名核心员工,授予股票期权近4亿份和限制性股票超4.3亿股,而这也是汽车行业史上最大的股权激励计划。

根据激励计划,2021-2023年三个会计年度,其销量考核目标分别为149万辆、190万辆、280万辆,净利润考核目标分别为68亿元、82亿元、115亿元。

不禁令人担忧,长城汽车定下的股权激励计划还有完成的可能吗?亦或是会调整考核目标呢?毕竟,如今的市场局势并不友好,且长城汽车主力品牌更面临大幅下跌的困境。

根据一季度销量显示,作为长城汽车主力基盘的哈弗品牌、长城皮卡一季度销量均出现下滑,分别为16.68万和4.3万辆,同比分别下滑25.13%和27.68%。而这两个品牌作为长城汽车销量贡献最大的品牌,对长城汽车销量贡献率分别达58.82%和15.15%。

至于WEY品牌、欧拉、坦克品牌虽然仍保持正增长,但其销量贡献明显处于较低水平,一季度销量分别为1.43万、3.38万和2.58万辆,对总销量的贡献率分别仅为5.04%、11.91%和9.08%。

这种情况不禁让人担忧长城汽车的产品营销策略,是否能够成功持续。

令人欣慰的是,长城汽车财务状况颇为健康,即便销量暂受打击,也不用担忧在财务上扯后腿。

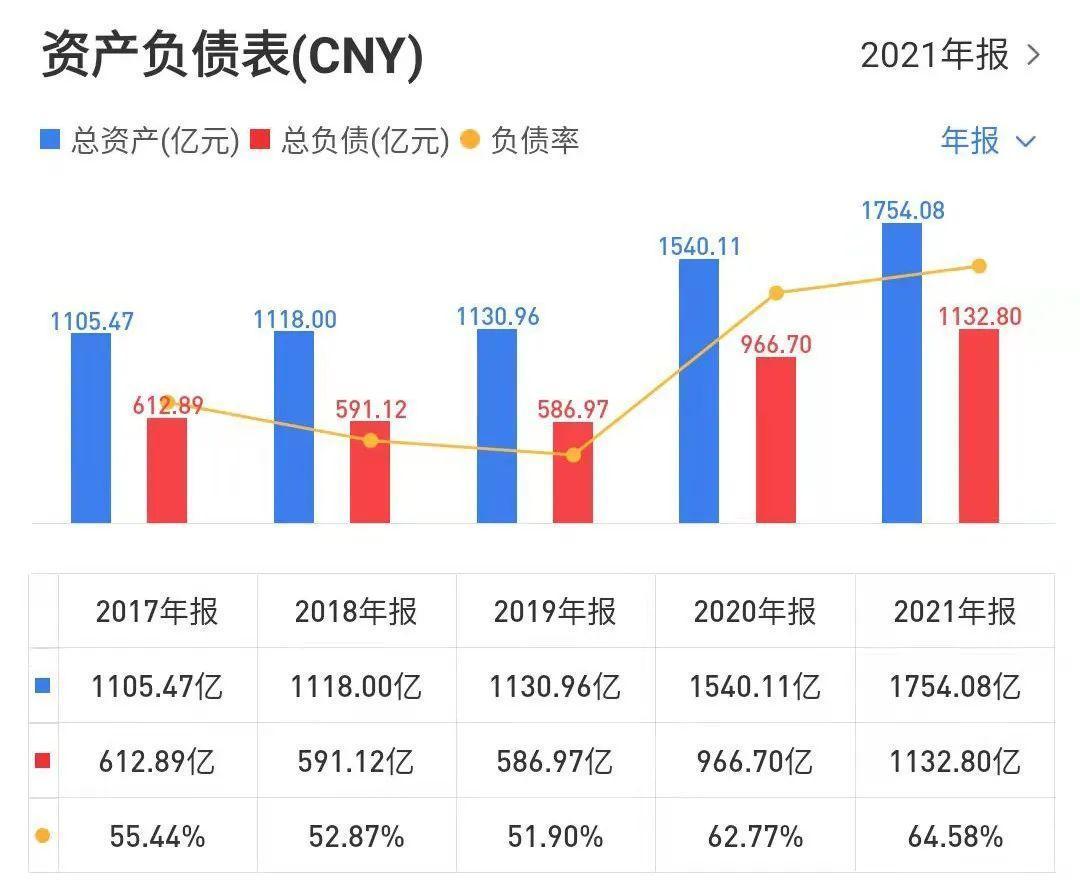

根据财报,2021年,长城汽车总资产为1754.08亿元,同比增长13.89%;总负债为1132.8亿元,同比增长17.18%;资产负债率为64.58%,较2020年同期的62.77%增长2.89个百分点,不过,总体处于正常水平。

其中,流动资产为1083.66亿元,同比增长9.02%;流动负债为955.97亿元,同比增长17.78%。进一步来看,截止去年12月31日,长城汽车的货币资金及交易性金融资产达390.94亿元,同比增长101.35%,而短期借款为52.04亿元,同比下滑34.13%。

从数据来看,长城汽车短期内并没有偿债压力,整体的财务水平也很健康。

Views of Autoskline:

一季度销量披露后,东兴证券、银河证券、方正证券、民生证券等均给予长城汽车“推荐”评级。不仅如此,长城汽车2021年度财报披露后,也收获了不少“买入”,甚至“强烈推荐”的评级。

有意思的是,从资本市场的反馈来看,长城汽车双股的表现并没有那么积极。

截止4月20日收盘,长城汽车A股股价报收25.46元/股,而去年最高时该股股价达69.8元/股;H股则报收11.6港元/股,而去年最高时达39港元/股。

值得一提的是,近日来,由于疫情形势紧张,汽车生产和零部件供应矛盾进一步加剧,汽车业也遇到了巨大的挑战,受此影响,蔚来、特斯拉等企业也被迫停工停产,接下来也很难说疫情的影响不会祸及长城汽车。

虽然召开的全国保障物流畅通促进产业链供应链稳定会议,表明将稳定产业链供应链问题,但能否助力汽车业摆脱目前的困境,还有待市场验证。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)