【汽车人◆赵英专栏】中国汽车2%增长仍然可期

在俄乌之战惨烈进行、美联储激进货币政策扰乱的形势下,中国经济依然韧性十足。

文 / 赵英

笔者日前评论中国汽车工业一季度发展(《一季度中国汽车工业增长之我见》),用了“差强人意”,意指不尽如人意,但还凑合。现在4月份汽车工业数据出来了,似可用“凄风苦雨”来描述。

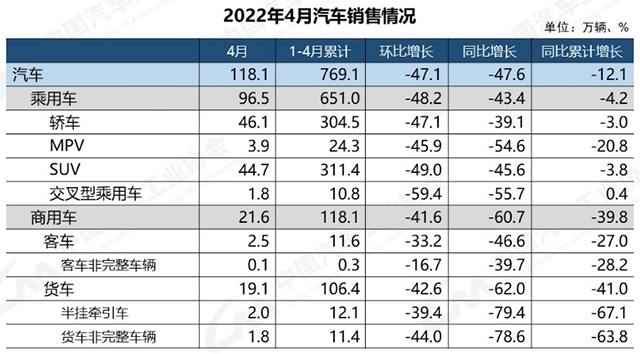

中汽协发布的最新数据显示,2022年4月,我国汽车销量118.1万辆,环比下降47.1%,同比下降47.6%;1-4月,累计销量769.1万辆,同比下降12.1%。

乘联会发布的数据,则进一步丰富了中国汽车工业协会数据的结构:4月乘用车零售销量104.3万辆,同比下降35.5%,环比下降34%。乘联会还进一步说明,4月份销量已低于2011年4月水平(115.65万辆)。

从中汽协和乘联会的数据分析,可以得出三点看法:

第一,中国汽车工业呈现整体产销下滑的态势。从商用车到乘用车,下滑幅度较大。唯一可以自慰的是,新能源汽车下滑幅度相对较小。

第二,2022年汽车工业产销总量,呈现陡然下滑态势,4月份影响尤其大。中国汽车工业受到的冲击是严重的。

第三,中国汽车产销量大幅下滑,必然对中国工业整体发展,乃至经济发展产生相当影响,值得予以重视。中国汽车工业下滑态势,在一定程度上也是中国工业,乃至中国经济态势的反映,陡然下滑的影响因素,必然是全局性的。

简单地说,中国汽车工业在4月份的陡然下滑,既有国际因素的干扰,也有国内因素的影响。

笔者认为,中国汽车工业当下受到来自供给与需求两方面的影响。

从供给方面看,俄乌之战导致了全球供应链的断裂、混乱、重组,至今未见好转,对跨国公司影响巨大。除了芯片等关键零部件的供给出现问题,还有退出俄罗斯市场,以及乌克兰及周边国家生产能力重新布局等问题。

尽管某些发达国家的汽车公司仍对俄罗斯市场一步三回首,有所留恋,但随着俄乌战争呈现长期化态势,产业链、供应链的断裂、重组已势在必行。

中国汽车工业受俄乌之战的影响相对较小。但是,随着国内疫情日益严重,国内产业链、供应链的问题立即显现。

4月以来,我国东北、华北、华东的主要城市(也是汽车工业主要集聚地),疫情扩散,为此政府不得不采取了“动态清零”防疫措施。

在这种情况下,汽车企业的正常生产运营受到相当大的影响。有些重要汽车企业不得不暂时停工,全国汽车产业的产业链、供应链也受到较大连带影响。从供给角度看,对汽车产业生产的冲击不可谓不大。

而需求方面,同样受疫情影响,在中国经济发达地区(也是汽车消费主要市场),由于抗击疫情的需要,消费者的活动范围受到较大局限,营销活动更是受到巨大影响,消费者的购车能力和意愿随之下降。

从国际市场看,由于俄乌之战以及随之而来的全球通胀、经济不景气,对中国汽车出口也产生了一定影响。汽车出口的增长态势虽然延续,但增速放缓。

国内、国际汽车消费市场的变化,成为推动4月份汽车生产、销售较大幅度下滑的重要因素。

从上面的扼要分析看,中国汽车工业4月份的难看成绩单,源自国内和国际、供给与需求的影响。在国内、国际的供给、需求的不利因素夹击下,中国汽车工业产销出现陡然下滑。

笔者认为,随着国内疫情逐步得到控制,中国经济全局逐步稳定,中国汽车工业的产销态势也将逐步好转。

但是,5月份汽车工业发展数据仍不容乐观。2022年全年中国汽车工业将呈现马鞍型发展态势,二季度逐步恢复,三、四季度以较快速度发展。

当下,汽车工业企业要稳定宏观预期,在低谷中坚忍不拔,寻找危机对策,尤其是在稳定供给、深入开拓市场需求、探索适应疫情背景下的营销新方式上下功夫。政府稳定汽车工业发展的政策也应当从供给、需求两方面发力。

相比中国汽车工业第一季度的总体环境,目前的国内、国际背景没有发生持续的、根本的改变。在俄乌之战惨烈进行、美联储激进货币政策扰乱的形势下,中国经济依然韧性十足。

随着中央“保市场主体稳就业、稳经济、稳产业链供应链”的政策逐步落实,中国汽车工业一定会走出低谷,全年获得2%以上增长仍然可期。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)