A股市场为何商用车一飞冲天,乘用车频频下挫?

上周,汽车可以说是A股市场中最红的板块,收益于各种政策消息面上的利好,汽车板块被给予了极大的信心。

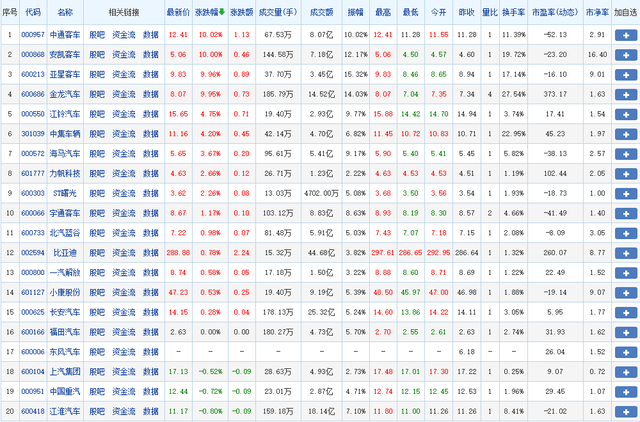

本周一也就是5月23日,汽车股尾盘再次拉升,指数涨超4%,安凯客车、中通客车、亚星客车、江淮汽车等纷纷涨停,东风汽车涨超7%,ST众泰、广汽集团、北汽蓝谷、中集车辆等走强。

近期,不断传出的汽车消费刺激政策,带动汽车板块重新崛起,板块内个别股票,如中通客车,甚至创出了11连板。

近日,国务院常务会议决定,推出6方面33项具体措施稳住经济基本盘。在汽车方面,包括要促消费和有效投资,阶段性减征部分乘用车购置税600亿元。此外,汽车央企发放的900亿元货车贷款,要银企联动延期半年还本付息——后者或是中通客车股价连涨的重要推手之一。

尽管对于此次车辆购置税减征政策,主管部门尚未公布实施期限、具体惠及车型以及力度等细则,但多方猜测600亿元将在今年年底前发放完毕,并有效促进燃油车销量的增长。

从这里也可以看出,本轮的小行情很大程度上是由政策推动。但值得注意的是,尽管板块涨势强劲,但细分来看,头部领涨的个股悉数均为商用车。5月27日,亚星客车直线封板,安凯客车、金龙汽车回封涨停,中通客车11连板,中集车辆、海马汽车等跟涨。

甚至涨幅小的一点的一汽解放开盘报价8.71元,收盘于8.74元,7日内股价上涨4.92%,总市值为406.77亿元。福田汽车7日内也股价上涨2.66%,总市值为172.93亿元。

而乘用车方面却表现出明显的后劲不足,比亚迪本周一开盘价为292.7元,周五报收于288.88元,微幅下跌。长城汽车周一开盘价为34.39元,本周五报收于34.85元,基本持平。长安汽车、上汽集团、广汽集团、东风汽车,基本在一周内的震荡下,不是微幅下跌就是保持持平。

与板块上积极上扬的走势显得有些格格不入。从市场情绪上看,从去年年末以来的整体板块的滑坡,到近期内的一个回调,消费者投资信心还稍显不足,短期上涨之后,就选择了回避风险。

另外,本周五也就是5月27日,发改委发布成品油价格调整信息。5月30日24时,国内成品油将开启新一轮的价格调整窗口,即2022年年内的第10次油价调整。如果本轮油价上调幅度最终超过0.3元/升,届时部分高价地区的92号汽油将直接进入“9元时代”。

以北京地区为例,当前92号汽油市场价格为8.69元/升,如果本轮上调幅度达到0.31元/升,当地92号汽油价格将首次突破9元/升;国内油价最高的地区依然出现在海南省,本轮油价调整前,当地92号汽油市场价格就达到了9.8元/升,95号汽油市场价格为10.42元/升。

尽管有购置税补贴的巨大推力,但成品油价格上涨这无疑再次对乘用车消费会造成一定程度的打击。

有分析认为,近年来随着消费升级,市场竞争愈发激烈,不少车型给出较大优惠幅度,减征购置税效果或许会不尽如人意。尽管此次减征购置税力度超出预期,但应客观看待政策刺激的效果,类似的刺激性作用能做到保平、促进结构性的增长已属不易,下半年汽车市场出现报复性增长也不太可能。

在新能源方面,从4月份起的谣言风波过后,龙头股宁德时代就一直没有太大的起色,在400元附近徘徊不前。本周五报收于394.4元,较本周一429元的开盘价下滑近8%。

受益于美股三大指数近期的集体上涨,道指涨6.24%,终结8周连跌,标普500指数涨6.58%,终结7周连跌,并创2020年11月以来最大单周涨幅,纳指涨6.84%,终结7周连跌。不少中概股迎来了一波大回调,阿里巴巴、百度股价涨幅均超过14%,拼多多、爱奇艺涨超9%。科技公司财报利好以及美国10年期国债收益率走低成为推动美股周五上涨的主要因素。

小鹏、理想、蔚来都有着不同程度的涨幅,并且传导到了港股市场涨幅更大。可以预见在下周,美股市场还将迎来一波不小的涨幅。

对于A股市场汽车板块而言,比起各种推动消费的政策或许疫情结束才是增强信心最好的强心针。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)