关公战秦琼:比亚迪VS特斯拉,2022年你看好谁?

近日,乘联会发布了6月产销报告,数据显示:

(1)6月狭义乘用车零售量达194.4万辆,同比增长22.7%,环比增长43.5%;

(2)其中,6月新能源乘用车零售量达53.2万辆,同比增长127%,环比增长45%,渗透率达27.4%。

(3)1-6月,狭义乘用车零售量达926.1万辆,同比下滑7.2%。

(4)其中,1-6月新能源乘用车零售量达224.4万辆,同比增长131%。

同时,乘联会也公布了6月份的销量排名,我们首先来看看传统新能源厂商的成绩。

6月份,传统新能源厂商的销量分布依旧呈现“头重脚轻”的局面:

其中,比亚迪以13万辆的成绩,继续霸榜;特斯拉中国与上汽通用五菱,与其他厂商相比,销量优势明显;其余的厂商,单月销量均突破万辆大关。

接下来,我们来看看造车新势力的表现。

6月份,在新能源市场持续回暖的背景下,大部分的头部新势力,均延续了上月优秀的销量表现。其中,蔚来汽车一转颓势,单月交付量回到万辆以上。

下面我们再来关注几个有意思的销量话题。

谁才是真正的老大

据特斯拉2022年二季度生产交付报告显示,今年上半年特斯拉全球交付量为56.4万辆;而根据乘联会数据显示,比亚迪在国内的上半年销量为63.3万辆。

至少在今年上半年,比亚迪确立了全球新能源销冠的位置。

但二者决胜的主战场,无疑还是在中国——这个全球最大的新能源市场。

例如特斯拉,其2021年93.5万辆的全球销量中,中国市场销量占比近三成。

但比亚迪的本土优势非常明显——其自建有完善的垂直供应链。

例如在今年4月的上海疫情中,特斯拉位于上海的超级工厂,在管控政策的影响下,供应链面临巨大困难,产量严重下滑,直到今年6月才有所改善。

而同期的比亚迪,在供应链方面受到的影响并不大,且整车生产基地中位于长三角地区的较少,故其终端生产交付依旧平稳运行。

这一点,可以从销量数据上明显地反映出来。

从今年一季度开始,比亚迪就完成了对于特斯拉的销量反超;而在疫情影响下,二者的销量差距于二季度开始急剧拉大。

且乘联会数据也显示,特斯拉中国在今年4月的销量,仅1512辆;而比亚迪,在今年4月的销量为104770辆。

上半年的成绩已成定局,今年的最终销量成绩还是要看下半场,因为二者在眼下,都已堆积了巨量的未交付订单——产能,才是解决问题的根本。

但在产能问题上,我们也应对比亚迪继续保持乐观。

目前比亚迪在国内拥有七大整车制造工厂,全年预估产能可达170-200万辆,单月产能在30万辆左右。

而特斯拉在华仅有上海工厂,在7月完成改造后,其单月产能可提升至9万辆左右,而外界对特斯拉中国今年的极限产能预估,在140万辆左右。

因此,比亚迪大概率会是今年的赢家。

老熟人与新玩家

吉利汽车与广汽埃安,虽然6月销量的数据相似,但具体的销量结构却呈现出两种形态。

由于多品牌战略,吉利系的新能源销量,分布较散。值得注意的是,其中极氪001、帝豪L 雷神Hi-X这类采用新平台的产品,销量正逐渐走高。未来我们完全可以期待,新平台、新技术在吉利体系的继续扩散。

广汽埃安,由于旗下产品目前较少,其销量主要集中于Aion Y、Aion S这类“爆款”车型。这些车型的成功的根本原因,还是因为其在竞争激烈的10-20万级主流市场中,仍具备优秀的产品力与性价比,当然这也是其技术、设计、供应链等方面的实力体现。

而这一现象背后的原因,还是因为吉利汽车与广汽埃安,走的是两条新能源策略。

由于在燃油车时期就已成为“自主一哥”,吉利在新能源领域的战略,本质上是借助已有的市场地位借力打力,新能源车型与燃油车型的关联性较强,例如极氪汽车与领克汽车类似的外观设计元素。

而广汽埃安更像是一位家底殷实,但仍“坚持创业”的富二代,虽然其在技术、生产、营销服务等方面还是有浓厚的广汽血统,但广汽埃安独立运营的色彩更浓;在终端产品方面,也逐渐有独立发展的趋势,例如标新立异的Aion Y。

在下半年,我们也将继续欣赏这场精彩的“新老对决”。

小车的坚守与蛰伏

关注新能源销量的朋友,对于榜单中的“小车四天王”——即上汽通用五菱、奇瑞汽车、长安汽车、长城汽车,可以说是非常熟悉了。

他们之所以选择坚守纯电小型车、微型车的市场,可以说各有各的理由与无奈。但最近的一则消息,可能会让局面发生改变。

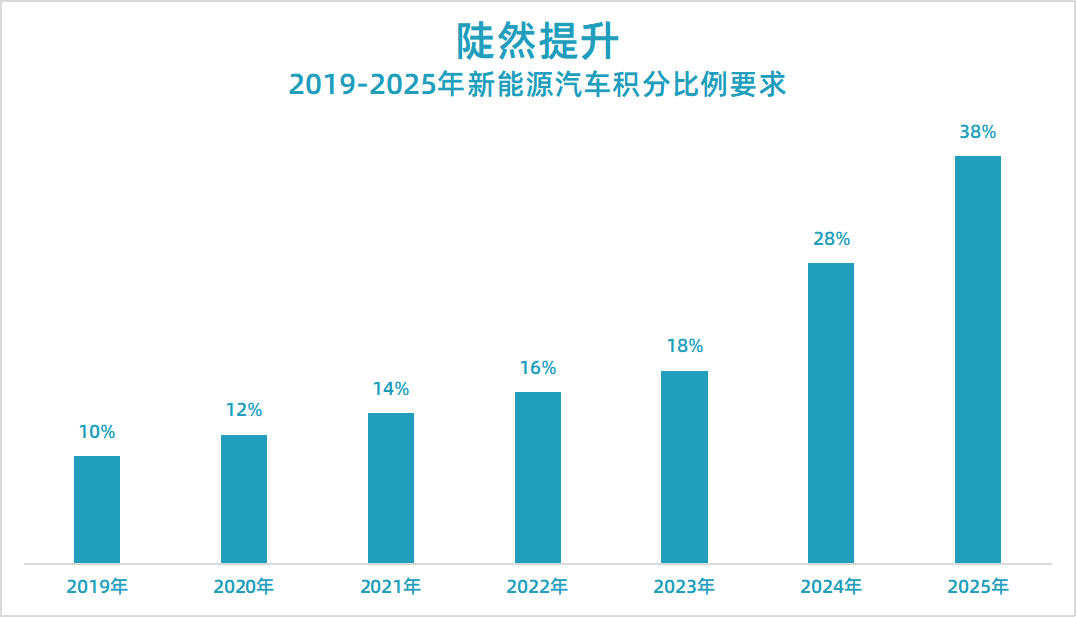

7月7日,工信部公布了《关于修改<乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法> 的决定(征求意见稿)》(下称《意见稿》),并对双积分政策做出了几个重大修订和增补。

其一,首先是明确了2024年和2025年积分比例要求,与过去每年涨2个百分点不同,2024年和2025年积分比例每年跳涨至10个百分点,要求是28%和38%。

其次,2024—2025年度的新能源乘用车标准车型分值,较上一阶段平均下调40%左右。同样一辆新能源车,如果之前能拿1分,2024年只能拿0.6分。

第三,工信部将设立积分池,在满足一定条件的基础上,可对新能源汽车正积分进行收储、释放及交易。此举将有利于新能源积分的供需调节,未来新能源积分的价格将会进一步降低。

可见《意见稿》的出台,对于依靠双积分政策过活的纯电微型车、小型车而言,无疑是利空的。

首先,纯电小车由于自身的小体量,单车形成的新能源积分会进一步降低。其次,新能源积分的调控加强、单价降低,依靠积分交易带来的收益也会进一步降低。

总而言之,《意见稿》很可能会逼着“小车四天王”进行改变。

但对于上汽通用五菱与奇瑞而言,它们的关联方在2021年都是燃油积分的消耗大户,基于《意见稿》的第一条修订,关联方在未来的积分需求会大幅提高。因此五菱与奇瑞很可能还会继续坚守“纯电小车”,但是往后的积分交易也会变得没啥油水。

对于长安汽车与长城汽车而言,他们在燃油积分方面的包袱较小,应该会在未来积极地寻求产品升级,以此摆脱“小车四天王”的身份。例如近期的长安深蓝SL03、长城的欧拉芭蕾猫,都具备较高的市场关注度。

结语:6月份,新能源车市在燃油车购置税减半的背景下,不仅没有受到影响,环比改善还大大超过业内预期。随着新能源汽车渗透率的不断加强,未来的国内车市必然会发生结构性改变,我们有理由对自主新能源厂商的发展充满信心。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)