上半年盘点:生命不息,折腾不止,小鹏也要开始内卷?

“我已经在ICU里面了,已经快挂了。”

“我们也没有好多少,坐在ICU门口,准备等着进去”。

2019年某天的凌晨,香港维多利亚港的海边,何小鹏与李斌发出了这样的感慨。而在此时,同样面临着巨大资金压力的李想,日子也绝对不好过。

而时至今日,克服了各种困难与挫折的“蔚小理”,早已成为了新能源汽车的重要风向标。

但难兄难弟中的小鹏汽车,如今却开始了内卷。

近日,何小鹏在某访谈节目中表示:“坚决反对在车内设计很多屏幕。”

不论是有心还是无意,此番言论经过各路媒体的报道后,都引发了网友的调侃:“这是在暗示理想L9。”

而在产品层面,小鹏汽车计划于9月上市小鹏G9。若按照何小鹏的相关描述,小鹏G9的产品定位将直接对标蔚来ES7。

而这种看似塑料兄弟情的“背刺行为”,小鹏汽车也是有苦难言。

看似风光实则辛酸

2022年上半年,小鹏汽车无疑是新势力中的销量大哥:6月份新车交付1.52万辆,同比增长133%;1-6月累计交付6.89万辆,同比增长124%。

虽然销售数据很漂亮,但其实小鹏汽车近年来一直是处于亏损状态中。

据财报显示:2018-2021年小鹏汽车分别亏损了13.99亿、36.92亿、27.32亿、48.63亿;今年第一季度,小鹏汽车也亏损了17.31亿,亏损金额呈现出逐年扩大的趋势。

而据港交所资料显示, 6月22日,摩根大通减持了小鹏汽车的302.08万股,按照每股均价120.7484港元来计算,本次减持金额约3.65亿。

虽然摩根此举疑为高位套现,但还是对小鹏股价造成了一定的不良影响。

此外在7月1日,野村证券也对小鹏汽车发表看跌预期,并将小鹏汽车的股票评级,从买入下调至中性。

在市场方面,小鹏汽车不仅要面对老对手的理想L9、蔚来ES7等新产品的竞争,同时也还面临着华为、百度等互联网巨头入场造车所带来的压迫,小鹏汽车开始焦虑并内卷也不奇怪了。

辅助驾驶、高端化是核心

但无论是老对手还是新玩家,他们都会在智能化领域,或者说是辅助驾驶领域——给小鹏汽车带来新的挑战。

而辅助驾驶作为小鹏汽车的“护城河”,小鹏汽车怎么可能把领先优势拱手让人?

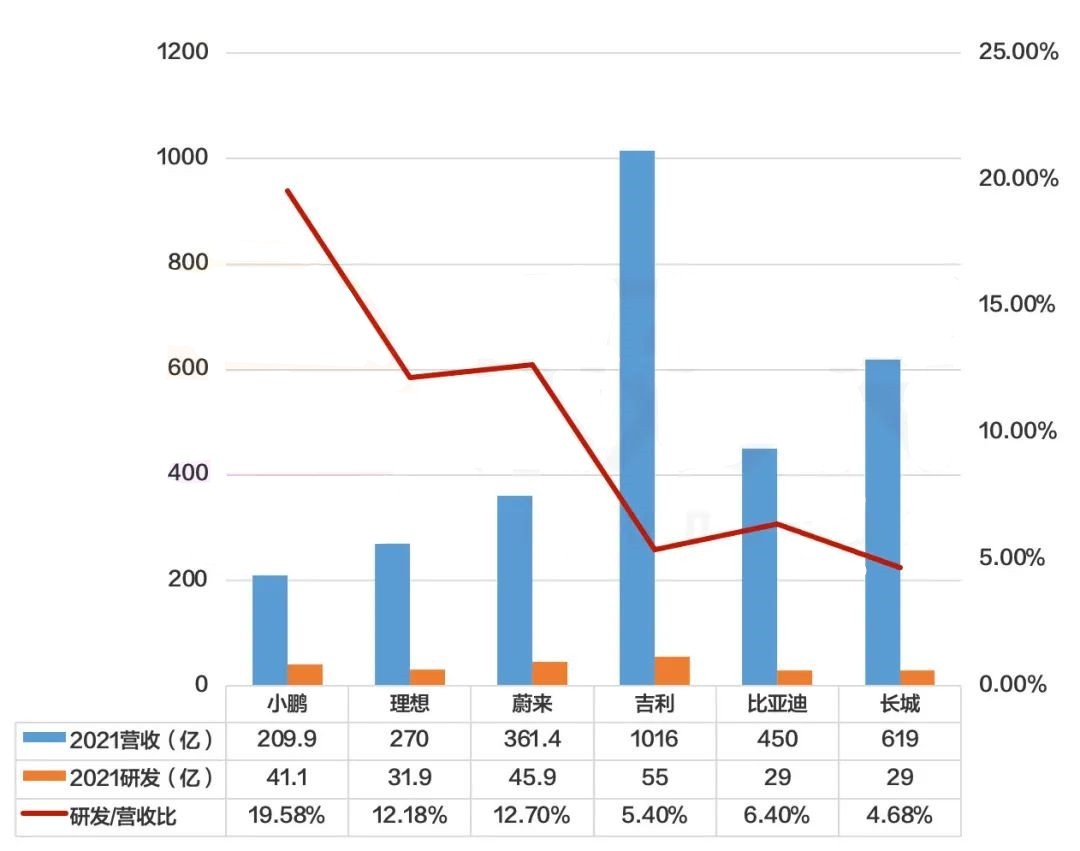

研发投入方面,在营收及利润较低的情况下,小鹏汽车仍大力投入智能化研发,据小鹏2021年的财报显示,小鹏汽车2021年全年研发投入41.1亿元。

而从研发费用占营收比重的角度来看,小鹏的数据是“蔚小理”中最高的19.6%,甚至超过了比亚迪及长城汽车这样的老牌车企。

功能实现性方面,小鹏汽车的XPILOT3.0/3.5辅助驾驶系统,在媒体的测试与用户的体验中,其相比于业内标杆的特斯拉FSD,也毫不逊色。

且小鹏的XPILOT更适合中国路况,可实现电动车避让、跨楼层记忆泊车等功能。

另外小鹏汽车的XPILOT辅助驾驶系统,还具备较高的性价比。与特斯拉相比,XPILOT的功能类似,但价格更为实惠;与其他自主品牌相比,虽然XPILOT价格更高,但口碑也更好。

值得一提的是,小鹏汽车的软件服务营收增长迅速,其在毛利率中的占比,从2021年的32.2%大幅提升至2022年第一季度的40.2%;同时,软件业务营收的同比增长,在2022年第一季度,高达224.4%,大幅超过汽车业务的增速。

看来当下的小鹏,在辅助驾驶领域只需要“以不变应万变”,继续保持核心的竞争力。

另外,高端化也会是小鹏汽车今后的主攻方向。

从价格的角度出发,在“蔚小理”三者之中,目前小鹏汽车的产品序列的定价整体是属于偏低的,这就限制了小鹏汽车的单车平均收入。

而我们根据2021年财报数据来计算,可得到:

2021年小鹏汽车单车平均收入21.38万,低于理想汽车的29.84万,及蔚来汽车的39.52万。

但在小鹏汽车销量构成中,目前售价较高的P7却是销量大头,说明小鹏的产品序列仍有价格提升的空间,顺势推出定位较高的中大型SUV小鹏G9,倒也是合情合理。

结语:迈过年销10万辆的大关后,“蔚小理”均进入了深化发展的下半场,御三家各自都有了更大的市场拓展需求,产品对位的情况是不可避免的。

但毫无疑问,“蔚小理”经过了这几年的摸爬滚打,都找到了自己的产品特色与核心客户群,就算彼此之间有交手,那也只会是“点到为止”。

而新势力真正的考验,恐怕还是那个被德系与日系长期把持的中高端市场。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)