7月车企销量榜:奇瑞闯入自主三强?

超40%的增幅!这应该是有史以来汽车市场表现最好的7月。

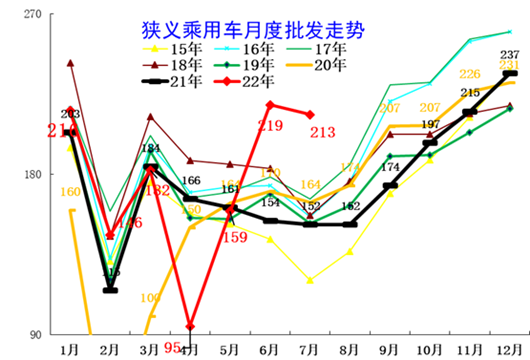

纵观汽车行业的月度走势,7、8月份作为一年中汽车的消费淡季,应该说是继2月份春节影响因素外,单月销量最低的月份。然而传统的二季度淡季,今年却出现了不一样的走势。从6月份开始,整个汽车市场就出现了爆发式的增长,6月份狭义批发同比增长了42.3%,7月份这个数字继续增40.8%。

毫无疑问,这些数字的取得,叠加了去年同期6、7月份因为芯片供应影响带来的市场供应低迷、今年上半年疫情影响下汽车消费延缓、以及汽车消费政策刺激等多重影响因素。再加上7月份席卷全国各地的高温天气,对开车出行的需求也有相当大的推动和刺激作用。

连续两个月超40%的批发增幅,背后则是数十家汽车厂商在批发销量和增幅方面的持续精进,特别是疫情影响减缓后,各家车企都加大了备货和汽车批发力度,推动今年二季度成为历年来市场表现最好的二季度。车企前十强中,单月销量破10万+的就达到8家,这是过去年底冲量时刻才能看到的景象。

特别是放在车企销量TOP 30来看,放眼望去,也仅有广汽传祺(-1%)、特斯拉(-3.5%)、广汽埃安(-3.8%)、北京现代(-5.6%)和长安福特(-1.4%)5家车企出现个位数的负增长,绝大多数车企保持在3-5成左右的同比增幅,整个市场出现一片欣欣向荣的景象,同时也推动车企之间的竞争大洗牌。

一年销量最低点的7月都卷得如此厉害,可见今年的三四季度,市场PK会残酷到何种地步。

头部合资自主3V3,大众腹背受敌

在中国市场,大众是知名度最大的合资品牌,销量方面也遥遥领先。而南北两个大众与上汽通用,构建起了合资品牌车企的铁三角,一直以来都难以被其他车企和品牌撼动。但是这一次,随着自主品牌的强大,这个铁三角被逐步攻入内部,并开始瓦解。

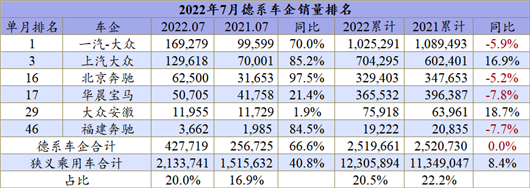

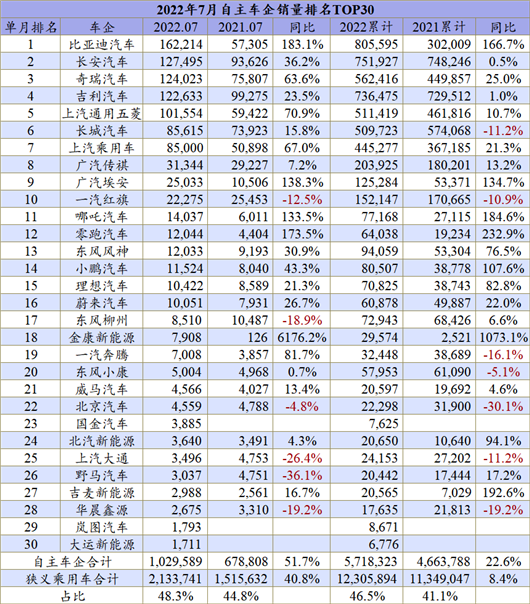

7月份单月批发销量数据显示,比亚迪仅以7千辆的差距,身居一汽-大众之后。在经历过上半年疫情影响的长春,一汽-大众累计销量方面依然还挂着负增长的标签,不得不铆足干劲要把上半年丢失的销量和市场份额给找补回来,所以7月份一汽-大众以70%的同比增长实现了16.9万辆的销量成绩,成为前10强中增幅最大的车企。

作为当前混动和纯电市场的当红炸子鸡,比亚迪的势头甚猛,7月单月销量超过16万辆,这不仅自主品牌狭义乘用车历史上7月销量巅峰,更是自主品牌单月月度销量巅峰。毫无疑问今年年底比亚迪或将朝着月销20万辆的目标迈进。

7月份上汽大众也非常给力,单月销量逼近13万辆,捍卫车企前三的荣光。而长安汽车原本就在多款新产品的热销下,继续保持着自主头部企业的势头,只不过锋芒暂时被比亚迪盖掉,7月拿下第四的成绩,同比增幅与市场大盘相当。

自主另一家表现相当不错的是奇瑞,7月开始挺近车企销量前5强,这应该是奇瑞数十年来为数不多的高光时刻。毕竟作为曾经自主品牌的老大,在蛰伏多年以后奇瑞还是回到了熟悉的赛道。不过要重回当年的意气风发,对奇瑞来说面对比过去强大数倍的对手,挑战还不小。

吉利的7月份市场表现,或许有些让人失望,毕竟连续5年拿到自主第一的吉利,也不得不面对比亚迪在混动和纯电动上的成本优势,将冠军之位拱手相让,甚至被长安、奇瑞超越,痛失7月份的自主三强名头。

然而没有谁能长盛不衰,上汽通用从过去的前三滑落到今年7月份的第7,以及上汽通用五菱和东风日产从过去前五跌落到如今的第8第9,也是最好的市场案例。好在长城在7月保持了前十强的地位,但是长城在前20强中累计同比下跌11.2%的水平,也似乎在诉说着,长城去年靠品类取胜的辉煌,今年这个故事不一定奏效了。

也正如今年前7个月,长城以50.9万辆的成绩跌出前十一样,累计销量的数据,以及接下来的销售惯性,或许更能预判接下来两个季度各车企的销量走势。

比如一汽-大众累计销量102.5万辆依然一枝独秀,虽然与比亚迪的销量相差了20万辆,但个人认为比亚迪要挑落一汽-大众、冲上第一依然是有难度的,毕竟非常成熟的一汽-大众在面对市场和产业变革时,不会容易出错。但恰巧是被幸福包围的比亚迪,时刻需要注意在飞速成长时期埋下的隐患,因为无论是吉利还是长安,他们都在快速成长的道路上踩过不少坑。

今年自主三强已经洗牌,比亚迪、长安和吉利,三家在混动和纯电方面的齐发力,还将有望继续创造持续的销量增长。最值得期待的则是自主三强目前已经攻破上汽大众,朝着一汽-大众的第一追赶。新自主三强已经成为大众、通用主流合资品牌最大的挑战者。

当然累计排名第7的广汽丰田和第8的奇瑞,的确是市场上的两大黑马,我们大胆猜测广汽丰田或将挑战上汽通用,而奇瑞汽车也将与比亚迪、长安、吉利构建起全新的自主四强,共同成为车企十强中搅局者,推动中国品牌的市场份额持续向上。

德系日系胶着,中国品牌迎来最好时刻

过去两年,一句话点评认为,在日系强大的双车战略推动下,日系的市场份额终将超过德系。但这句话我们似乎只说对了一半,去年和今年有好几个月份,德系确实表现较为吃力,特别是SUV市场,大众的产品周期与日系品牌产品周期出现差异,比如丰田SUV狼群大战对抗大众征战市场良久的SUV产品。

不过我们没有想到的是,新能源市场的爆发式增长,让原本具有相当优势的日系一下子慢了下来,毕竟在新能源市场上,日系是保守的,而市场又比我们想象中要发展得快。而以大众为首的德系品牌,在ID系列的推动下,今年前7个月取得了约8万辆的销量成绩,直接填补了大众品牌在轿车和SUV市场的不足。

今年7月,德系品牌和日系品牌销量相当,均为42万辆。但是从前7个的累计销量来看,前者251万辆,同比持平,市场份额20.5%,后者254万辆,下降2.6%,市场份额20.7%,两个系别之间的竞争相当胶着。

加上今年上半年,德系品牌因为疫情因素,导致了长春和上海两地的生产受到制约,这部分损失将在今年下半年进行弥补。再加上奔驰宝马等德系豪华车的助攻,德系似乎并不服输。

美系品牌的两大巨头成了上汽通用和特斯拉,这是来自传统势力和新势力携手同行。前者提供绝对的销量支撑,后者除了赚了口碑和名声,还有相当一部分利润。至于销量问题,特斯拉自然根据自己的性子(体系)来。

不过从2020年开始,2年多以来特斯拉上海超级工厂累计下线新车破百万辆,零部件的国产化率超过95%,全球每3辆特斯拉中就有1辆出自上海工厂,这也充分说明,特斯拉已经深度依赖中国,这更是中国新能源市场的魔力所在。

当然无论特斯拉究竟如何厉害,中国品牌的势头已经不可阻挡。

从销量来看,7月份单月销量已经达到103万辆的水平,同比增幅高达51.7%,市场份额已经实现了48%的突破;而累计销量上,1-7月自主品牌571辆的成绩推动同比增长达到22.6%,远超市场8.4%的增幅,市场份额从去年同期的41%上涨至46.5%,这也可以说今年汽车市场的增长,有相当一部分力量的贡献来自中国品牌。

从销量水平来看,7月份有5家中国品牌单月销量突破10万辆,而车企十强中,中国品牌车企的数量就达到6家,势头不言而喻。但其中个别车企,如长城(累计-11.2%)、一汽红旗(单月-12.5%、累计-10.9%)、一汽奔腾(累计-16.1%)、东风柳州(单月-18.9%)、东风小康(累计-5.1%)、北京汽车(单月-4.8%、累计-30.1%)、上汽大通(单月-26.4%、累计-11.2%)等车企,分别出现了单月和累计销量的下滑,这放在当前如此蓬勃的市场热潮下,并不应该。

需要注意的是,即便是新势力品牌们在市场上的声量和叫嚣热度,远远超过传统车企,但是从企业体量、用户人群和销量表现来看,最高累计销量也才突破8万辆,排名自主品牌中依然处在中部位置,而一线的自主车企累计销量已经进入到70万辆+的级别,单月销量水平就超过新势力全年的销量。

这说明,新势力对中国品牌仅能起到锦上添花的作用,与外资品牌PK市场份额,依然要落在传统燃油车市场,以及四家头部自主品牌开启的混动汽车市场领域。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)