股价集体下跌,暗中降价卖车,新势力们快涨不动了

连续绿了很久之后,股市终于又红了。虽然CPI高于预期,但美股玩了一手1500点逆转拉升,A股、港股也纷纷迎来翻红。很多依赖资本市场的造车企业,心里舒了一口气。

现实的生活和虚拟的网络里,又一次出现了巨大的沟壑。

9月的新能源汽车销量,是一片大涨,乘联会预计新能源汽车整体零售销量会超过55万台,同比又能进一步增长超70%。企业们的交卷都不错,比亚迪刷新了自己的历史单月销量纪录,首次超过20万台。2021年还半死不活的赛力斯单月销量同比涨了近600%,让众人惊呼华为神话。哪吒交付了超1.8万辆,理想汽车交付超1.1万,蔚来交付超1万台,刚刚推出新车调整产能的小鹏略差,但也有8468台。而特斯拉,则和比亚迪一样爆单了,刷新了自己的中国单月销量纪录,销量数字为8.31万台。

销量数字看上去很热,一家家企业都在获得新纪录。不过,回到现实里却是,新势力车企大多都崩了两路,第一路是资本市场的股价,第二路则是长期以来直营带给消费者“车不降价,价格透明”的线,也开始松动,而且是大面积松动。

趋利的股市,开始觉得新势力不太能赚钱?

全球股市,短期内的大趋势是一降再降,而且后续快速回暖的盼头也并不明朗。外媒报道,美联储预计在11月会继续加息75个基点,12月加息50个基点。全球热钱的流动性,在一步步持续降低。

整体股市向来变幻莫测,至今没有谁提出的理论能合理解释,而今年的魔幻更甚。美股被通胀、俄乌战争、全球供应链的复合影响所影响,内中还含着美国想要进一步强化自己的全球制霸权,搞出的芯片卡脖子、技术卡脖子。而港股,则从去年年底开始不断下挫,又一次失守18000点,触及了11年来的新低点。

简言之,美国发现了自己的衰退,想要挽救,于是美元疯狂加息,开始对各种领域限制与制裁,最终的结果就是全世界资本买单。

这之中,以科技为主的造车新势力面对的情况,比之前更糟。因为,进入2022年之后,眼见得车企都加大了自己的售卖力度,背后的原因其实购买新势力车型的人越来越少,或者低于车企的预期。于是众多车企开始松动自己坚持了几年的价格体系,用变相或者直接促销降价的模式,来吸引新订单。

除了特斯拉之外,其他新势力当前还都是烧钱卖车阶段,现有的造车、卖车规模还不够达到盈利线,而为了继续生存下去以及快速破圈,它们又需要烧进去更海量的资金。所以,现在的情况乍看之下问题不大,只是销量、股价在波动。

但,二者之中一旦有一个出现了比较大的问题,就可能形成连锁的恶性循环。销量持续变低,就会降低资本市场的预期,从而输血能力变低,可能导致产品竞争力变差,销量继续变低。

先从资本市场看起。目前的情况是,美股/港股的科技股+汽车股,都不怎么好。美股中,中概股已经多次被针对,面对审计底稿检查、威胁等,已有中石油/中石化等几家企业申请从美股退市。同时,再加上近期美元继续加息、纳斯达克的史诗级崩盘,几乎所有身处其中的汽车类科技股都是一路向下。

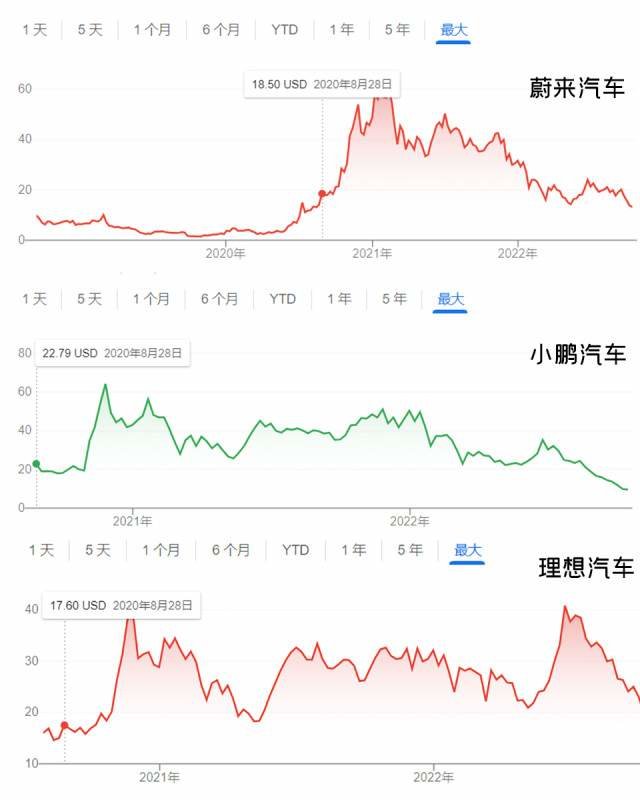

美股不好活,特斯拉市值从万亿美元的高峰,蒸发了超30%至如今的7000亿美元左右。身处美股的中概股们大多在向港股移仓,总之目前在美股里,理想的市值不到200亿美元,小鹏不到90亿美元,蔚来在新势力里最高,还剩229.85亿美元。不过,在港股里,最近新势力们的日子也不太好。小鹏的市值已经不足700亿,新势力们的股价基本都是破发,而刚刚在港股上市的零跑汽车,则是巨亏。

港股的整体盘在下滑,而科技股在之中的受损最大,背后其实隐约的透露出一个信号,海娃资本现在有点摸不准中国这些近几年快速崛起的新势力,接下来能不能赚钱。A股更看中盈利,美股更看好未来发展价值,港股则是二者的融合,即看中盈利也看中未来预期。

相对而言,港股里上市已久的车企们表现还不错,虽然股价也在随着世界波动,但整体经历过较长的时间考验,最后还是能被资本所新人,比如长城汽车、比亚迪。

暗中的降价促销,终会变成消费者新常态

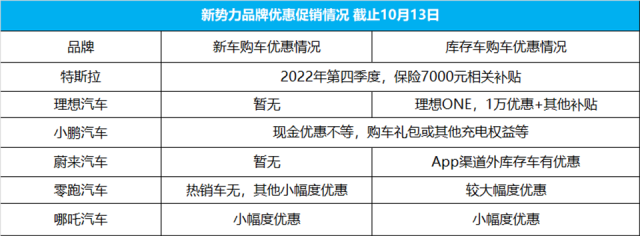

2022年之前,只有特斯拉和理想这2家新势力在价格上主动做着文章。特斯拉是不断调价,以降为主,新车主自然是买的不亦乐乎,老车主虽有怨言却只能忍着。理想是小涨价,但配置大幅度提升,一样吸引了一大堆新车主,又稍微弥补了一下老车主,稳住了情绪。

但今年到现在,新势力们摆在明面上的直接或间接促销,至少有3起,集中在小鹏汽车、理想汽车、特斯拉这三家身上。

先是7月,小鹏汽车被爆出,部分客户新订车时可享受5000到1万元的尾款优惠,以促进销量。再到眼前的10月,大多数小鹏体验店里,都能给到如果买车送价值几千元礼包或现金优惠,以及充电相关权益的变相优惠。

再就是大家都熟悉的,理想L8忽然横空出世,理想ONE准备在10月彻底完成停产。9月中旬,北京理想体验店的销售顾问直接可以报出“优惠1.5万元,还有顺义区车企补贴”的优惠政策,10月眼下,这个优惠幅度往回缩了大概5000元,还有1万以上,不过理想ONE的热度和库存都不多了,促销也可能戛然而止。

而特斯拉的动作,让这个国庆假期想试驾特斯拉的人排起了长队。今年10月1日,特斯拉公布了自己2022年第四季度的新购车政策,到2022年12月31日,下订并且交付的车主,与和特斯拉合作的保险机构购买保险,就能有7000元的保险补贴,相当于变相降价7千元。

头部的几家造车新势力里,除了蔚来在新车价格上没做调整之外,其他3个品牌的车型都能以低于App上指导价的价格进行购买。但,蔚来也并不是没有降价,一些地区体验店内的展车为老款车型,相当于传统4S店里的库存车,没有5G/没有8155芯片,但如果买它价格上是可以谈的,而且幅度在1万元以上。

而二线的造车新势力们,零跑、哪吒,经走访也是一样,只不过因为整体的售价比较低,其优惠幅度相对较小。整体而言,造车新势力们当下的销售,随着市场竞争越来越激烈,每家车企的独特性优势都在缺失,在同价位里有了更强的竞争,因而之前的“平价、价格体系透明”策略,开始慢慢松动。

市场现状是,所有领域,所有细分都开始卷起来,之前很多车型能靠着先发优势打江山,但现在开始被竞争对手分流:

如,特斯拉Model 3的竞争者越来越多,除了小鹏P7之外,2022年新增包括极氪001、哪吒S、蔚来ET5、长安深蓝SL03等;

再如,特斯拉Model Y的竞争者新增包括,问界M5、问界M7、小鹏G9、理想L8、蔚来ES7、阿维塔11等。

上述的竞争还只计算了新势力们的相关表现,如何加上传统车企的转型,这一范围还会继续扩大,比如:大众的ID.系列、日产Ariya、通用汽车借由奥特能推出的新车,再比如竞争力目前没得到验证但品牌积淀深厚的本田新车、丰田bZ4X等。

当然,还有中国自主品牌们的加入,比亚迪现如今已经有了20万台/月的新能源销量抢夺能力,吉利当下的新能源月度渗透率已经超过了30%,摆在消费者面前的现实就是,手里拿着一定的预算,可以选择的车不是只有1-2款,而是越来越多。

进一步充分竞争的市场状态之下,几家头部车企用优惠促销、变相降价促销的模式打开缺口,其实已经引发了整个行业的连锁反应。对于消费者来说,如果想要购入某一款车型,大可以不要以传统的思维直接购买,而是可以尝试更低的价格门槛入局。而对于车企来说,新能源汽车市场的规模已经初步成长到足够充分竞争的局面,接下来的玩法不能再延续此前的常态,至于后面的降价会不会继续变大,要看股票涨不涨、涨多少、销量涨不涨、涨多少。

充分竞争之下,资本眼里自动驾驶的水分也在被挤干

大环境不好,全球股市都有下行的波动,但这也并不意味着全都不行,因为细分来看找到很多上扬的点。比如医疗化学,比如新能源,比如一些消费品领域。而同时,资本大盘往下滑,汽车相关的大盘也在往下滑,但新势力们的股价降幅明显是比传统车企更快的。

那么问题来了,各大新势力车企的销量基本都在上涨,新能源板块也被看好,但为何同时融合了几项的新势力会不那么被看好。资本市场所给到的逻辑是,自动驾驶、智能交互这2项新势力一直以来的长板,经过几年的拓展之后,发展瓶颈正在明显浮现。

2020年后半年,埃隆马斯克宣布特斯拉自动驾驶Beta软件将推出,因为功能明显区别于传统的汽车辅助驾驶功能,如可以进行主动避障、主动加速减速、主动超车、按导航路线行驶等等,资本市场对其预期很好。可以看到,从马斯克推特宣布将推出FSD Beta自动驾驶软件之后,股价在2020年8月底迅速涨至147.5美元,在2021年1月升至293.34美元,在2021年11月冲至顶点的407.36美元。

值得一提的是,当下在自动驾驶技术领域表现不错的科技股-小鹏、蔚来等等,也都几乎在同一时间段分享到了利好,股价直线上升。而随着2021年后半年FSD真正推出,实现的效果并没有特别惊人,而且引起了一系列的事故、监管但并未收获预期结果,而且在全球各地引发了一系列的不良影响之后。从2022年开始,资本市场对自动驾驶的预期是降低的。

因为它们慢慢发现,不论是科技公司还是车企,早前立下的Flag,要么是实现的不怎么样,说的和做的是两回事。要么就是,即便是技术实现的还不错,但也并没有很好的刺激起销量表现。

前者主要说的是特斯拉,2021年11月开始,欧美市场出现了很多关于FSD Beta崩溃的车主反馈,比如车辆本该左转,但最终执行的是右转,导致了事故发生,造成了本车or其他车辆驾驶员的伤亡。同时,还有一个公开网站TeslaDeaths,根据全球网站的公开报道、NTHSA/SGO等官方机构的数据,汇总了特斯拉诞生至今的死伤数。该网站的纪录中,自2015年特斯拉推出AutoPilot后,死亡人数为294人。简言之,自特斯拉FSD推出至今,尽管马斯克说进一步提升了安全,但从车主的反馈和NTHSA的调查报告来看,出入比较大。

后者,关于整个搭载了自动驾驶技术的新势力车企。

2020年10月,蔚来NOP正式推出,2021年1月,小鹏NGP Beta版上线,2021年12月,理想的NOA推送,魏牌的摩卡在2021年11月的广州车展上市了装备NOH的智慧领航版。车企的新功能上线之后,汽车的形态终于得到了一次比较本质的改变,机器开始介入驾驶,设置好导航之后就能辅助把车开向目的地,人类也真正能合法且大规模的第一次在日常驾驶中找到自动驾驶的感觉。

功能推出初期,这一度是车企销量增长的一把利器,但随着越来越多的车企推出这一功能,进入2022年之后,几家车企却纷纷遭遇了销量增长天花板。且不仅是车企,华为技术在车展被放出时得到极高期待,但2022年即便北汽极狐终于开始交付新车,却让人们发现,消费者对自动驾驶的期待度却骤然变低。

今年5月,极狐阿尔法S HI版上市,最终销量较4月的1140台,上涨至1458台。6月为2079台,7月再次回归1000余台,8月同样在1000余台。整个1-8月,极狐累计销量8829台,华为技术与极狐的匹配,在现阶段属于北汽巨大的亏损项,母公司北汽蓝谷上半年亏损21.8亿元,较2021年同期多亏了3亿多。

如果将领航辅助驾驶推出的时间点、车企销量走势、股价走势三个图进行重叠,我们能很清晰的发现一件事:

即,在2022年之前,科技类汽车企业自动驾驶类功能推出后,对销量/股价都有巨大的增幅。但进入2022年之后,美国开始制裁全球的智能AI发展,俄乌战争导致供应链崩溃,全球的消费意愿都在不断降低。尽管越来越多的车企推出自动驾驶类功能,但原本车企销量不断冲高的走势开始停滞,甚至于特斯拉也因为第三季度交付未达预期,资本市场蒸发了几千亿美元。

彷徨和恐惧,可以来的再晚一点

当然了,不用惊慌,因为世界的发展一直如此,充满多变,也充满冷库。

因为没有人性,只追求利润,资本向来是无法用客观规律或者某一模板进行良好预测的。诚然,当前的汽车销量、汽车股价都在下滑,自动驾驶类技术也陷入了无尽的L2+++++级别,持续内卷。

小鹏的NGP虽然好,但好只在于比特斯拉、蔚来、理想的车,在变道、超车、车道居中保持上略好,并不是颠覆性的碾压。

而奔驰,虽然推出了L3级别自动驾驶,车企来承担系统开启时车主驾驶的安全/赔偿等责任。但它的股价,一样是从2022年开始至今,和其他车企一样处于整体下滑。资本市场很明白,这个技术的投放当前限制太多,需要在落地国家绘制各国的高精地图,这涉及军事、政治等敏感信息。而车主的体验感,也还没到极致,毕竟时速只能支持60km/h及以内。

所以,现实是,短时期内自动驾驶类技术陷入停滞,没有V2X、没有L3级、没有法律法规的完备支持、没有保险领域的支持,那消费者的使用感受就没法突破。

但长时间看呢,各国的法律法规都在推进了,推进成功之后,随着各种网络接口和数据监管跟上,以及保险公司、交通法规的重新分配,局面显然就会快速改变。

所以,接下来留给车企的考验就是,谁能继续保持对技术的研发并且活下去,等到全球的乱局稳定下来,等美国对于AI计算的高阶垄断放松,等各国的自动驾驶大环境初步成熟真正来临的时候。股价和销量就都会迅速像风口上的猪一样飞起来,但前提是现在先活下去。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)