明年动力电池大过剩?可能行业只是打喷嚏

叮叮叮,动力电池产能过剩高能预警。

11月16日,在2022年高工锂电年会上,中国汽车动力电池产业创新联盟副秘书长王子冬指出:2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。

早在今年3月,中科院院士欧阳明高就曾发出过电池产能过剩预警。

他表示,2025年中国电池产能可能达到3000GWh,届时电池出货量大约在1200GWh,产能将大幅过剩。

既然供大于求,主机厂为电池厂打工的现象将不复存在,电池与整车之间40%-60%的高成本占比也应该逐渐回落,这是最朴素的商业逻辑。

然而,新能源汽车涨价的潮水以肉眼可见的速度袭来。比亚迪、埃安以领头羊的身份先后官宣。

一般认为,这是受新能源“国补”即将退出的影响。但是如果已经明确电池成本回落,一定可以对冲国补退坡带来的影响。

明明可以不涨,还是涨了。

这说明什么?说明动力电池的商业逻辑并没有我们想象的那么简单。

淘金狂潮

天下苦动力电池久矣!

这话即便站在岁末年初的时间节点来看,别是一番五味在心头。

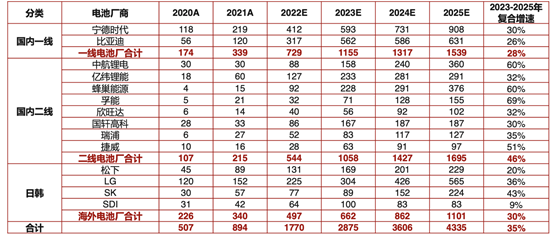

过去几年间里,宁德时代一直是稳居行业老大的位置,占据近半江山。榜眼比亚迪凭借刀片电池,直线拉升磷酸铁锂电池的江湖地位,并于今年开始对外供货。

由于宁德时代+比亚迪=市场份额的90%,这促使不少受困于“电池荒”的新能源车企,试图摆脱宁德时代的捆绑,寻找二供、三供。

需求催生产能,这就促成了国内二线电池商走马灯似的上马电池项目。

以孚能科技为例,2021年,孚能科技实现营业总收入35亿元,同比增长212.6%。但归母净利润却反而亏损9.53亿元,年末固定资产又较期初增加84.76%。三组数据一对照,就知道钱几乎都用在扩充产能上了。

事实上,以孚能科技为最,包括蜂巢能源、中创新航、国轩高科等整个二线电池厂到2025年的复合增长率高达46%,远超一线28%的平均水平。

据不完全统计,今年动力电池领域至少公布了75个投资计划,总投资金额超过万亿元,其中有近半项目投资规模在100亿元以上。

要承认,是2021年新能源车市场爆发式增长催生了这一现象的出现。

所谓成也萧何败也萧何。2022年10月新能源车出现环比下跌,旺季不旺,以及对2023年市场情况不容乐观的预测,又成为动力电池必然过剩的核心理论依据。

其实,事情如果仅是一个简单的供需平衡问题,就真的简单了。

亦真亦假

单看电池供应商气势磅礴的2025产能规划,我们仿佛看到了一个闪着光芒的黄金赛道。

不要说宁德时代近900GWh的超大级体量规划,就连妥妥二线的国轩高科也达到了300GWh。

300GWh意味着什么?

以当下1GWh电池约值10亿元计算,300GWh年产量对应3000亿元年收入,能够进入到2021年的全球500强。

是不是未来我们只是动力电池行业,都会霸榜世界500强呢?听起来就是一个信任度不高的预测。

因此,我们不得不让我们对电池供应商的规划产生质疑。

事实上,动力电池有效产能的估算比较复杂,实际有效产能远远低于规划建设产能。

一般来说,两年以内的发展计划是真实的,中长期规划会根据实际市场需求随时调整。

但夸大产能规划,博取地方性政策优惠以及加强竞争宣传,也是客观存在的事实。

比如,在南宁市行政立法和决策公开征求意见平台上可以清晰地看到,《广西—东盟经济技术开发区动力电池产业扶持政策(意见征求稿)》原文,其中第十条明确指出:对提供虚假材料,骗取挪用财政补贴资金的动力电池生产企业,一经查实,将视情节轻重采取追缴补助资金、对社会曝光等方式予以处罚。

可见,法规佐证了类似的事件确实发生过,也想起到防微杜渐的作用。

然而,有一个真实的现象仍然值得注意。在电池荒特别严重的2021年,现有的二三线电池厂商中,居然存在非常明显的产线闲置现象。

比如,国轩高科过去几年上马了不少低能量密度的、落后的铁锂电池,无法满足新能源乘用车的要求,其产能利用率仅为30%左右。

所以,到底存不存在真实的产能过剩?存在!

但也必须承认,规划数据过剩,产能结构性过剩在一定程度上同时存在。

“明年,最晚到后年,从锂矿开始,全产业链都会过剩。唯一不会出现过剩的是质量上乘、成本低的电池产品。”

——亿纬锂能的掌门人刘金成把事情说得明明白白的。

左右通达

不管怎样,至少目前已经证实了中国动力电池行业在全球范围内的霸主地位。而且,霸主之位是规模、技术、成本、产业链等多项优势集合的结果。他国实在很难撼动。

集合多项优势的产业固然需要保护,不免引发是否发展太快?将来会不会产能过剩的担忧。但任何人也不能否认,中国动力电池行业是至少保留了两个气口一盘活棋。

第一,出口

根据乘联会数据,2022年1-10月国内新能源汽车动力电池累计装机量193.6GWh,出口量达105.3GWh。

对于国内动力电池厂商来说,出海已经成为了消化产能的一个重要通道。

结合海关统计数据,今年前10个月,我国电动载人汽车、锂电池、太阳能电池等出口分别增长116.2%、87.1%、78.6%。

截至2022年10月底,中国动力电池企业已建成、在建以及规划建设的海外工厂累计产能已超过300GWh,超过2021年全球动力电池总装车量。

无论是成品出口还是海外建厂,中国动力电池企业的海外渗透与布局将成为常态,欧洲、北美、东南亚都将是企业出海的主阵地。

第二,储能

如果说出口是进一步刺激了中高端电池的产能,那么储能则更大程度解决了低端产业链过剩的问题。

储能是即将崛起的另一大赛道。

行业预计,2022年储能电池出货量将达到171%,高于同期动力电池的增速。

但是,动力电池厂商和储能电池厂商会出现碰撞,因为二者的产品技术和经验要求并不一样。

一般来说,储能电池的标准要低于动力电池。这给了在动力电池领域市占率不高的一些电池厂调整市场目标的机会。

比如,在动力电池板块默默无闻的鹏辉能源今年前三季度各主要业务中,储能电池收入占比达50%左右。

鹏辉能源在回应投资者问题时表示,公司三季度已在欧洲销售大型电站用的储能产品,随着产品海外认证的通过,公司将加大在欧洲、北美等地区的销售。

鹏辉能源把出口和储能叠加在一起,产生了1+1>2的效应。

写在最后

动力电池产业链是资金密集型加技术密集型,就是要不断地研发、升级、迭代,来保持产品领先力。

适当的产能过剩,本身也是市场经济的体现。

今年前三季度,全球电动汽车电池装车量排名前十的是:宁德时代、LG新能源、比亚迪、松下、SK、三星SDI、中创新航、国轩高科、欣旺达和蜂巢能源。

这不,还有四家日韩企业没被干掉吗?

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)