11月动力电池:宁德时代的麻烦,刚刚开始

11月,国内的动力电池市场,并不平静。

不管是正在冲击日韩市场的宁德时代,还是蓄势准备冲刺IPO的蜂巢能源、瑞浦兰均,亦或者是已经再次北美落子的远景动力,全都聚合成一幅画面——动力电池行业,欣欣向荣。

当疫情逐渐退散、碳酸锂价格连续2周下跌,各种积极因素的促使下,动力电池行业的整盘棋,活了过来。但不容忽略的一点是,增收不增利、产业链利益分配不均、话语权不平衡等问题,依旧尾大不掉。而越是在这个时候,就越是考验电池厂商本身的能力。

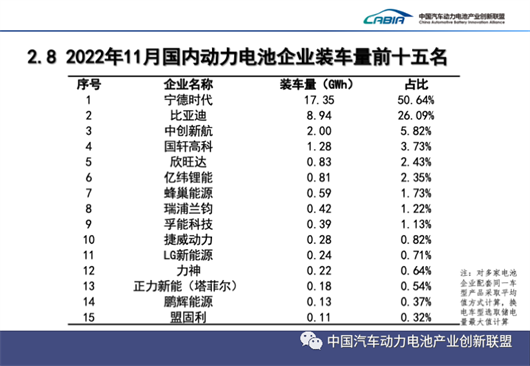

日前,11月份的国内动力电池企业装车量TOP15,再次出炉。

根据中国汽车动力电池产业创新联盟数据,宁德时代和比亚迪稳稳占据第一、第二位,共取得76.7%的国内市场份额;中创新航和国轩高科排在其后,分列第三、第四位,占到了市场份额的9.5%;欣旺达则以0.83GWh的装车量、2.43%的市场份额,来到了第五位。

值得一提的是,号称要超越宁德时代的LG新能源,却是再次无缘前五,仅仅以0.24GWh的装车量,位居第十一位。欣旺达、亿纬锂能、蜂巢能源、瑞浦兰均、孚能科技、捷威动力等国内电池厂商,凭借本土优势,超越了LG新能源。

蜂巢能源,第二个弗迪?

毋庸置疑,动力电池企业的装车量多少,往往能够一定程度上显示该动力电池企业的市场地位、自身实力 。但另一方面,电池厂商如果想要进一步彰显自己的品牌,上市IPO便成为了最有效的方法之一。

作为国内第7大动力电池企业的蜂巢能源,看到了这个方法。

近日,据上交所官网显示,蜂巢能源科创板IPO获受理。这家长城汽车旗下,独立发展仅4年,估值超600亿的电池企业,本次上市拟发行25%股份,募资150亿元。其中,近九成的募资,将投入到动力电池的生产项目,也就是用作扩充产能。

与中创新航被广汽扶持类似,蜂巢能源本身就脱胎于长城汽车的动力电池事业部,所以其大部分业务订单,来自长城的内部消化。

据了解,近几年里,蜂巢能源向长城汽车出售商品、提供劳务的营业占比分别高达99%、96%、83%及53%。尽管蜂巢能源已经开拓了吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车等其他车企客户资源,但来自长城汽车的收入占比依然超过一半。

大客户就像一把双刃剑,虽然蜂巢能源还不至于被长城汽车所抛弃,但就这一点而言,却是限制了其开拓更广阔的市场,以及与其它车企合作的操作空间。

看营业收入,2019年、2020年、2021年及今年上半年,蜂巢能源分别实现营收9.3亿元、17.4亿元、44.7亿元及37.4亿元。然而这一串漂亮的数字,依旧掩盖不了蜂巢能源处于亏损状态的现实。

据了解,报告期内,蜂巢能源净亏损分别为3.3亿元、7亿元、11.5亿元及9亿元,亏损主因是成本过高,拖累了毛利率。蜂巢能源声称,毛利率下滑是由于自产电芯产品开始批量投产,投产初期未形成规模效应,单位投入成本较高。随着电芯产品生产规模逐渐扩大,单位成本降低会使得毛利率好转。

所以,对比其它电池厂商而言,蜂巢能源除了上文提到的赚不到钱之外,其产品的价格优势,也不够明显。

据悉,2019年至2021年之间,蜂巢能源产品销售的均价为1.2元/Wh、0.9元/Wh及0.8元/Wh,相对应的宁德时代产品,平均售价分别为1.1元/Wh、0.9元/Wh和0.9元/Wh,中创新航则分别是0.9元/Wh、0.6元/Wh和0.7元/Wh。

总而言之,属于蜂巢能源的路还有很长,想要成为第二个弗迪,至少还有5个国轩高科的距离。此时蜂巢能源选择借助上市IPO,以谋求到更多的资金、扩充产能,逐渐弥补制造的短板,绝对是一个聪明法子。

据统计,到2025年,蜂巢能源的规划产能在600GWh;宁德时代的目标则是839GWh;比亚迪、中创新航、国轩高科、亿纬锂能分别是600GWh、500GWh、300GWh和200GWh。

产能竞赛一触即发,而在11月动力电池装车量再创新高的背后,一种趋势也正在逐渐显现。

装车量背后,新的趋势

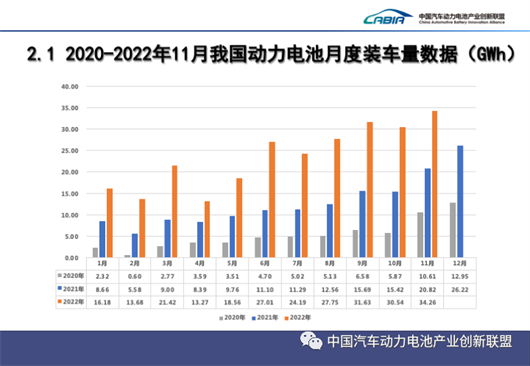

根据数据显示,11月国内的动力电池产量共计63.4GWh,同比增长124.6%,环比增长0.9%。而装车量方面,却只有34.3GWh,同比增长64.5%,环比增长12.2%。

显而易见,相对于产量而言,动力电池装车量的增长速度已然变缓。而这种情况形成的原因,除了动力电池厂商的可用产能不断增加之外,也与新能源车企们此时正在遭遇的困境有关。

“动力电池成本已经占到我们汽车的40%、50%、60%,并且在不断增加,那我现在不是给宁德时代打工吗?”

今年7月份的2022世界动力电池大会上,广汽集团董事长曾庆洪,直接将矛头对准了宁德时代。一句“给宁德时代打工”,迅速引起了整个行业的共鸣。也是从那时开始时,宁德时代的对手不再仅仅是LG新能源、中创新航等电池厂商,还包括大部分貌合神离的车企。

从来还没有某一零部件的成本占比,能够达到动力电池的地步。而如今动力电池的成本问题,已经严重影响到新能源汽车企业的发展。换句话说,这或许是动力电池企业们暂时的狂欢,但绝不应该成为一个行业的长久模样。

毕竟说到底,动力电池还是需要依靠新能源汽车才能更进一步,“吃独食”只会是饮鸩止渴。

各种因素叠加,“群雄并起”的市场格局,逐渐形成。

一方面,以比亚迪、广汽、蔚来、特斯拉等为主的强势车企,已经将动力电池当做了“战略方向”,并坚定地选择了自研、自造动力电池,以求完善供应链、降低成本,保证自己的长期主义。

另一方面,随着中创新航的上市成功,蜂巢能源、瑞浦兰均等电池企业也已经IPO“箭在弦上”,则展现出二线动力电池企业,积极参与市场竞争的意愿。而有了资本的助力,电池企业逐渐形成一波产能竞赛的浪潮之后,接下来将会是真正的技术竞赛。

毋庸置疑,宁德时代确实具备很大的先发优势,不管是诸多专利的掌控,还是麒麟电池、M3P电池、钠离子电池等产品端的技术创新,都体现出世界第一动力企业应有的牌面。但需要明确的一点在于,市场并不独属于某一家企业,动力电池技术必然也不会只被某一势力垄断。

众多“揭竿而起”的车企,日益壮大的二线动力电池厂商,以及虎视眈眈的日韩电池厂商,如此相互融合而形成的滚滚大势,才是宁德时代此时最头疼的麻烦所在。

至于会不会一鲸落万物生,不妨拭目以待。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)