理想汽车2022年交卷:亏20.3亿元,2023年市场份额要翻番至20%

在过去的2022年,中国新能源汽车市场可以说是风起云涌。随着新能源渗透率的不断提高,汽车市场已成诸侯混战之势,自主、合资、豪华和新势力品牌越过各自的封地,蚕食争抢着市场份额,燃油车和新能源市场的边界也越发模糊,竞争也是愈发激烈。再加上随着国补取消,叠加经济预期让消费者对价格高度敏感,车企的盈利压力越来越大。特别对于新势力品牌来说,能够把亏损降到最低,就已经是胜利了,而理想汽车的2022年答卷可以说是取得了阶段性的胜利。

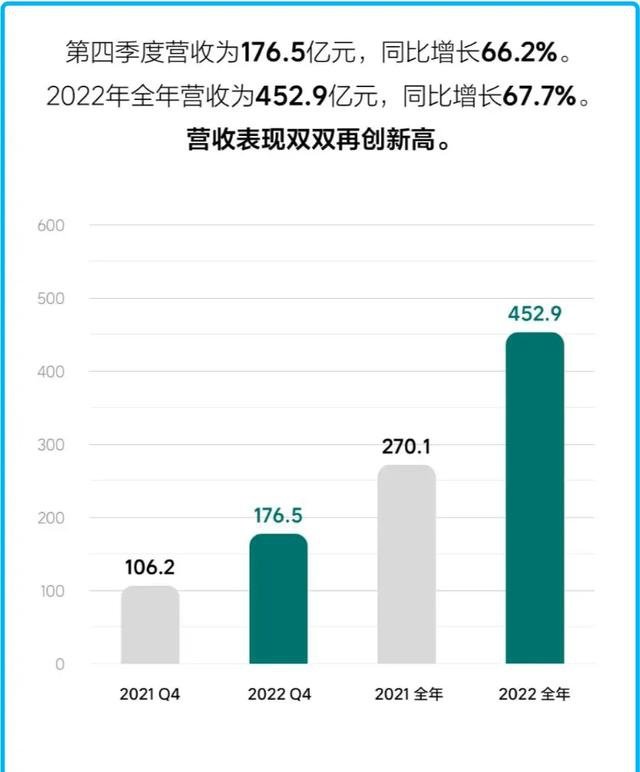

日前,理想汽车发布财报显示,去年四季度营收176.5亿元,再度实现单季度盈利,净利润则达2.65亿元。由于四季度超预期营收表现,美股盘前理想汽车一度涨逾6%。不过,面对日益激烈的国内新能源车市竞争,从去年全年财报数据看,理想汽车研发、销售等费用涨幅均同比超六成,净亏损增幅也扩大至20.3亿元,较2021年的3.2亿元扩大逾6倍。

营收大增,毛利率下滑

去年12月,理想的交付量超过2万,创理想汽车和中国造车新势力的历史新高。出色的销量也体现在了财报数据上,理想汽车在去年第四季度的扭亏为盈,结束了理想此前连续三个季度的亏损趋势,当然这也是国内造车新势力们梦寐以求的。另外,452.9亿元的全年营收也创下理想营收的历史最高纪录。

不过出色的营收成绩背后,却是毛利率的下滑。在毛利率方面,理想汽车2022年汽车毛利率为19.1%,而2021年为20.6%。理想方面表示,车辆毛利率下降主要是由于库存准备和与2022年理想ONE车型相关的采购承诺损失,部分抵消了理想L9系列从2022年第三季度开始交付的更高的车辆利润率。

虽然相较自身略有下滑,不过这样的毛利率在新能源市场还是佼佼者般的存在了,比如蔚来2022年Q3单车毛利16.4%,小鹏2022年Q3单车毛利11.6%,而行业标杆特斯拉2022全年单车毛利是28.5%。

对于毛利率下滑,理想汽车首席财务官李铁表示,我们的毛利率是健康的,目前,大部分的销量来自于 L9、L8,这两款车型都在产量爬坡阶段。我们的供应链需要花一定的时间来完成产能爬坡,毛利率和降本情况下一季度才会公布。未来,考虑到每月材料交付的情况,我们 L 系列的产品整体的毛利率水平会在25%左右。

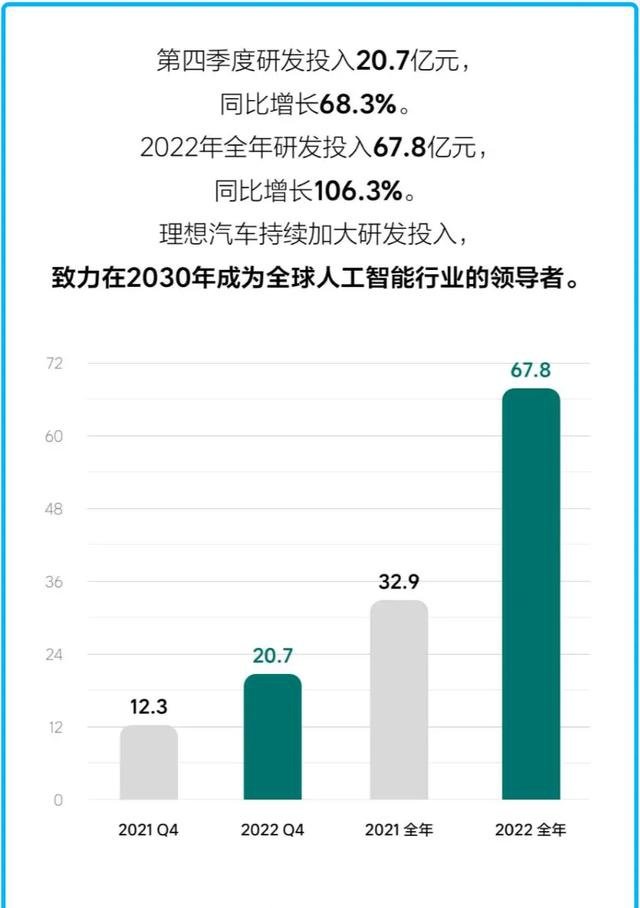

2021年,理想汽车仅有理想ONE一款车型,而在2022年内先后交付L9、L8两款车型,今年初又推出L7车型,连推三款新车无疑进一步增加研发投入金额。对此,理想汽车方面认为,理想汽车始终重视研发投入占收入比,坚持10%以上的研发投入用以支撑企业长期自研技术发展。

汽车行业分析师刘强表示,年销超10万辆后,理想汽车欲进一步抢占市场份额,继续完善产品布局成为当务之急,这也让其研发等资金投入只增不减。

从全年来看,2022全年研发费用为67.8亿元,全年费用占比15.0%,较2021年研发投入费用翻倍,同比增长106.3%。而在成本管理方面,理想汽车还是一如既往地“抠门”。理想汽车2022年第四季度的销售、一般及管理费用为16.3亿元,季度费用占比为9.2%,较2021年第四季度的11.3亿元增加44.8%,较2022年第三季度的15.1亿元增加8.1%。

在新品提速的同时,理想汽车也持续提升智能驾驶的研发速度。李想表示,理想汽车计划将导航辅助驾驶能力拓展到城市场景,预计在今年四季度理想AD Max将开放城市NOA的早鸟用户内测。此外,理想汽车计划到2030年在人工智能领域(软件2.0)构建完整的体系化能力。

崔东树认为,在高速公路辅助驾驶逐步普及、城市辅助驾驶加快落地情况下,市场竞争也从功能普及切换到交互和用户体验上,理想汽车“补课”智能化提升交付量最终走向盈利。

今年的任务就是抢市场

巨大的研发投入,带来了全新的产品矩阵与技术,这也让李想对理想汽车提出了新目标:2023年,理想汽车将挑战30万元到50万元价格区间全部豪华SUV市场20%的市场份额。

李想表示2022年,理想汽车在30-50万SUV市场份额是9.5%,今年我们对于市场的预测大概会是在140万辆到150万辆之间。我们对自己的要求是市场份额翻倍。以此计算,理想今年将冲击30万辆的交付目标。

同时李想补充到20-30万的市场对我们而言难度相对较大,我们需要有更强的规模效应以后,再进入到20-30万的价格区间。

李想此前在社交媒体表示:“没有L8 Air和L7 Air,2.5万辆/月交付保底,Air开始交付后,3万辆/月交付保底。”而在财报会后的电话会上,李想透露上述目标争取在今年第二季度达成。

理想汽车方面表示,目前理想L7的销量也需要一定的时间来爬坡。而关于第一季度的销量指引,其预计会包括几千辆的L7在其中,更多的交付主要还是集中在L8和L9上。虽然现在已经有了一些L7 Air车型的订单,但是试驾车还没有进店,很多消费者要等到试驾之后才会下单。

据悉,理想汽车在今年1月的交付量为15141辆,在L7系及非空悬版本的Air开启交付后,L789 三台车的交付量稳定在2万辆以上应该问题不大。同时面对供应链问题,理想汽车表示,随着产业成熟度逐步提升和上下游供给情况逐步改善,对今年零部件供应保持信心,同时也将进一步加强供应战略感知与规划、风险管理及成本管理,以积极应对各自潜在的供应挑战与风险。

通过理想汽车2022年的财报来看,理想汽车凭借着20%的高毛利、爆款策略、高效的直营体系、极低的销管费用占比让理想财务上的盈利显得经典且顺理成章。

并且随着研发的不断投入,其带来的全新产品与技术在2023年也会进入收获期,其今年的交付量数据应该也会很好看。不过理想的这种“大单品”战略也有其局限性,最明显的就是其产品线的单一,随着市场内卷,先发的理想势必会面对许多竞争对手的挑战,未来能否让消费者保持持续的新鲜感与品牌黏性将是比实现盈利更为重要的事。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)