新能源汽车产业预测系统“建约EV预测”正式上线

3月7日,新能源汽车产业预测系统——“建约EV预测”正式上线。

“建约EV预测”是目前唯一一个同时对新能源汽车市场和产业的未来趋势进行结构化研究和预测的系统,也是唯一一个聚焦在新能源汽车产业预测的系统。

该系统包含线上的中国EV销量预测系统、《中国汽车科技趋势报告》和线下的中国汽车科技趋势沙龙3个部分。

其核心价值在于为行业人士在研究剧烈变化的新能源汽车技术、供应链、车型、市场、企业等领域的发展趋势时,提供方法和结果方面的参考。

2018年,建约车评团队开始结构化研究智能电动车产业,并连续6年发布《中国汽车科技趋势报告》。2023年,我们在此基础上推出了中国EV销量预测系统,对中国新能源乘用车的宏观市场、细分市场、重点企业、热门车型进行体系化的销量预测。

2023年3月7日,我们将上述产品整合在一起,即为今天发布的“建约EV预测”,这是一个以EV销量预测为核心的、在线化的新能源汽车产业研究和预测系统,会持续迭代和动态更新相关内容和服务。

“建约EV预测”的上线发布,也获得了很多TOP级的新能源汽车行业领袖的鼓励和支持。

*行业领袖按照姓氏笔画排序

产品定位

“建约EV预测”定位为专业的新能源汽车产业预测系统,是专业的第三方EV产业趋势研究助手,也是靠谱的第三方EV销量预测的参考。

该产品的典型客户包括整车企业、零部件供应商和投资机构。

上述企业,在新能源汽车产业中进行经营活动,普遍需要做周期比较长的重大决策,比如产品决策、产能决策、销量计划、采购合约、客户选择等等……

通常情况下,这些决策的投资周期长则三五年,短则一二年,投资的金额还会很大。

这种类型的投资,决策失误的损失会非常大,不仅会蒙受巨大的资金损失,还有巨大的时间(机会)成本的损失。

鉴于此,在汽车行业,产业研究和预测才会变得无比重要,而在这所有的预测之中,最核心的输出是销量预测,包括宏观市场、细分市场、车型和车企的销量预测,而销量预测的基础是技术、供应链和产品研究。

汽车产业,因为投资周期长,一般的销量预测需要做到5年,这么长的时间跨度,使得预测的难度非常大。

在新能源汽车时代,由于技术、供应链和产品等关键因素处于高速变化之中,产业预测尤其是销量预测相对而言会更加难做。

悖论是,变动越大预测就越难做,预测越难做就更需要做预测。

“建约EV预测”的诞生,一个很重要的初心是,在产业发生颠覆性变化的时代,帮助上述客户,在重大投资决策之际,需要对产业发展趋势进行研究时,能够提供一些不同的研究视角,帮助企业尽量降低误判产业趋势的概率,为有效决策奠定基础。

“建约EV预测”希望能够成为最专业的新能源汽车产业趋势、销量预测的第三方机构。

在内容上,“建约EV预测”系统的在线功能模块包含:中国EV销量预测系统、中国汽车科技趋势报告;线下服务包括中国汽车科技趋势沙龙、定制性专题研讨。

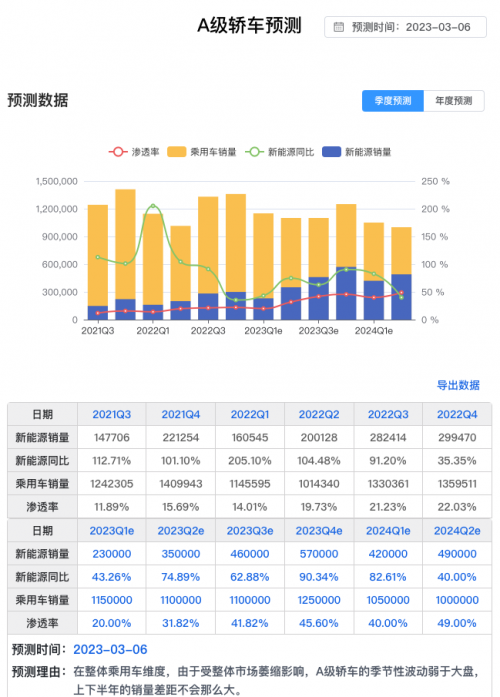

中国EV销量预测系统,将提供中国新能源汽车市场未来5年的年度销量预测和未来6个季度的季度销量预测,覆盖宏观市场、细分市场、重点车企、热门车型。

中国汽车科技趋势报告系统,已上线2018年-2023年出版的趋势预测报告,为用户提供产业趋势定性分析,核心关注技术、产品、市场和企业。

中国汽车科技趋势沙龙,是“建约EV预测”用户专属交流平台,结合当前产业热点,进行规律探索、原因分析和趋势判断。

“建约EV预测”的产品包括如下内容:

*备注:在第一版上线时,暂时还不包括拟上市新车的销量预测,我们将会在随后OTA上去。

客户价值

相比传统的销量预测机构,“建约EV预测”可以为企业用户带来更为与众不同的价值,包括:

1.靠谱的中国EV销量预测

“建约EV预测”的销量预测模块之一——“中国EV销量预测系统”将输出比较靠谱的销量预测结果。

过去很多年,建约EV预测团队,已经为行业顶尖公司提供销量预测参考的服务,在每年的《中国汽车科技趋势报告》中,对宏观市场、重点企业的销量持续给出预测,得到很多行业领袖的认同和好评。

在2020年,在当时普遍认为2025年中国新能源渗透率大概是25%的时候,我们就提出渗透率会在40%以上。

在2020年底,我们提出,2021年中国新能源乘用车的销量将会爆发性增长,将超过250万辆,当时机构的普遍预测是160万辆左右。

现在,我们把这些实践系统化、结构化。

在中国EV销量预测系统里,将包含:宏观市场预测、细分市场预测、车企销量预测、车型销量预测四大模块。

每个模块,将会包含过去5年的年度销量统计,也会包括未来5年的销量预测;过去6个季度的年度销量统计和未来6个季度的销量预测。

宏观市场预测

主要提供乘用车总量的预测、新能源汽车总量的预测,还将会有同比增长,新能源渗透率等指标的预测。年度预测和季度预测,都将会提供预测原因的解释。

此外,我们还会提供下载服务,方便内部进行沟通和交流。

细分市场研究

上线时包含A00级市场、A级轿车、A级SUV、B级轿车、B级SUV、C级轿车、C级SUV、D级SUV等细分市场销量预测。后续,将持续增加更多细分维度。

在每一个细分市场,包含的指标包括乘用车销量、新能源乘用车销量、新能源销量同比、新能源渗透率等四个指标,所有的指标,都包括过去5年的年度数据统计和未来5年的年度数据预测,过去6个季度的季度数据统计和未来6个季度的数据预测。

会有数据下载服务。

在细分市场中,我们会对细分市场进行结构化分析,包含哪些车型,具体车型的销量,车型平均销量,新能源车型的平均销量,有车型销量排名、品牌销量排名和企业销量排名等数据。

车企销量预测

上线时包含中国新能源汽车市场销量排行TOP15车企的10个,在接下来的1个月时间增加到15家,覆盖大概85%的新能源汽车销量。

预测指标包括新能源销量、新能源同比增长和该企业的新能源市占率。

同样,我们也会对企业进行结构化的数据分析,包括在售品牌及销量、在售车型及销量,包括私人购买比例、限牌城市销量比例,甚至还包括这个企业在不同细分市场的销量、市占率,以及尚未进入哪些细分市场,未覆盖的细分市场占整体市场的份额是多少等高阶数据。

车型销量预测

上线时包含中国新能源汽车市场销量排行TOP20车型中的多数车型,每周会新增一个车型的销量预测,直到所有车型的销量之和覆盖95%的新能源汽车市场。

预测指标包括销量、同比增速、所属细分市场的市占率。

我们也会对被预测车型进行结构化分析,包括该车型在所属的新能源细分市场的份额,所属的包括油车在内的细分市场的份额,该车型TOP30销量城市排行,还包括限牌城市销量占比、一二三线城市销量占比、私人购买比例等高阶数据。

2.系统的EV产业趋势研究

从2018年起,建约EV预测团队就开始发布《中国汽车科技趋势报告》,该报告重点关注新能源汽车产业的关键技术包括动力电池、智能驾驶、智能座舱,并对这些技术的核心供应链进行持续的跟踪和调查。

基于这些研究,我们先后对新能源汽车产品定义给出了“智能移动空间”、“智能终端”等概念,并被行业所广泛接受。

《中国汽车科技趋势报告》最大的特点在于体系化和连续追踪。

现在,我们所做的每一份报告都已经被在线化,包括从2018年到2023年的6份年报,和从2020年开始到现在的7份季报。

在每一份报告中,我们会对车市、重点车型、动力电池、智能驾驶、智能座舱、核心企业、未来趋势进行结构化研究。

每一份年报的体量大概是20万字。

将这些报告全部在线化之后的好处在于,查询和索引非常方便,我们不仅可以从产业地图维度研究智能电车产业,还可以从历史维度研究这个产业的变迁。

3.更具价值的EV行业交流

从2021年起,我们开始搭建新能源汽车产业交流平台——中国汽车科技趋势沙龙,截至目前,已经连续举办三年。

对于产业研究和预测而言,我们认为广泛交流的意义重大,接下来的时间里,我们将会持续升级产业交流平台,一些拟推进的工作包括:

分析师和客服在回复用户问题方面会投入更多时间;

中国汽车科技趋势沙龙将会日趋常态化和专题化;

加大用户群价值信息输出,增加对重点事件的分析。

研究方法

在研究方法方面,我们有“三板斧”。

在产业方面,我们认为技术是最底层驱动力,最核心的是聚焦在电池、智驾、和智舱三大领域。

在市场方面,我们的基础方法论是“创新扩散曲线”和STP定位理论。

此外,广泛的行业交流和持续的迭代对于输出靠谱的预测工作而言,至关重要。

1.产业认知框架

2018年2月,第一版《中国汽车科技趋势报告(2018 版)》发布,在该期趋势报告中,我们首次提出了智能电动车产业认知框架:

关键技术驱动产品变化,产品的变化驱动市场的变化,产品还会决定商业模式和企业竞争格局。

在技术端,我们确立了三大核心技术:电动化、智能驾驶、智能座舱作为研究重点。

从EV销量预测角度而言,动力电池的价格演进决定了中低端油车市场被替代的速度,这是我们做中长期销量预测的一个重要判断依据。

在中高端市场,智驾和智舱技术的演进将会决定中高端市场的格局。一些传统车企,如果不能在这个方面形成突破,将很难实现转型。

当然了,智能化会随着规模的扩大、产业链的成熟,逐步向中低端市场渗透。

整体上看,在产业发展初期,电动化和智能化都将会在中高端市场更具竞争力,在中低端市场,开始的时候并不需要智能化。

基于技术变化,我们会评估产品定义的演进节奏,这将会影响用户购买智能电车的意愿,进而影响整个宏观市场的规模。

没有非常扎实的技术和供应链的了解,很难做中长期的销量预测。

2.创新扩散曲线

这是我们研究电车对油车替代的主要工具,也是后续研究智能电车对电车替代的主要工具。

创新扩散曲线的本质,是消费习惯变化的过程,即不同性格特性的人,接受新事物的扩散规律。

新事物替代旧事物的速度,有两重动力:内驱力来源于“新旧产品体验差”;外部驱动力是市场竞争的激烈程度。

基于这样的理论,以及我们对新能源产业技术的研究,发现电车和油车的体验差距特别大,此外,由于绝大多数的巨头,都准备进入电车这个史诗级的赛道的事实,在2020年底,得出新能源汽车产业渗透将会加速这个结论。

在2023年,这两方面的动力其实是加速的,所以,我们对2023年新能源乘用车实现850万辆充满信心。

但是,在不同细分市场,由于用户需求的不同,电车和油车之间的相对竞争力是不一样的。比如A00和A0级的城市代步,通常是家庭增购,用于日常城市通勤,纯电优势明显,油车基本上已经接近出局。

用创新扩散曲线,应用在细分市场的渗透率研究,会得到更好的效果。

3.STP定位理论

STP,是市场细分(Market Segmenting)、 目标市场(Market Targeting)、 市场定位(Market Positioning)的缩写。

这是我们研究市场和产品竞争力的最基础方法论。

EV销量预测的根基,在于车型销量预测,不能预测车型销量,就无法预测企业、细分市场和宏观市场的销量。

车型销量的预测,本质上是一种产品解决方案,在一个特定的需求池之中的相对竞争力。

这里的关键词有三:一个是需求池,即细分市场;一个是供给解决方案,即产品;一个是相对竞争力,即产品在细分市场中的相对竞争力。

但是,这三个关键词之中,最基础的的关键词是需求池,即细分市场研究。这个东西搞不明白,就无法理解产品和产品的相对竞争力。

所以,在STP理论中,“S”至关重要,即如何有效细分汽车市场。

对市场进行细分,很多人是从供给(产品)维度进行细分的,比如,B级SUV市场,B级轿车市场,但这不是细分市场的本质,细分市场的本质是要对不同类型的需求进行归纳、分割。

B级SUV和B级轿车,都是中高收入人群的家庭主力用车,他们去购车时,会同时看SUV的轿车,对路况有要求,对自驾有需求的会选择SUV,更爱操控、速度和城市驾驶体验的,会选择轿车。

家庭主力用车,又会通过家庭成员的数量区分细分市场,即座位个数。家庭主力用车的使用场景是全场景,家庭车辆的数量,对补能的要求是不一样的,使用场景的不同对补能的需求也是不一样的。

唯有对用户需求有深度的洞察,才能够深度把握细分市场需求的精髓,才能够从底层定义产品。

如果需求划分这一步错了,后面的车型产品定位、定义会全错。

建约EV预测已经形成了自己比较独特的汽车市场细分体系,这些都将会呈现在我们的产品之中,也将会与行业同仁持续进行深度交流。

4.交流和迭代

当然了,这还不够。

建约EV预测团队,在每年,都会不断深入产业链,进行广泛的交流。

这些交流之中,既包括整车领域顶级行业领袖,以了解这些KOL对产业发展的判断;也包括供应链中最顶尖的技术决策者,以了解整个技术、供应链发展的趋势。

这些高质量的行业交流,使我们会在非常早的时候,就能够了解产业发展动向和原因。

当然了,在这样的交流中,我们的产业研究也会是行业领袖们的一种有价值的第三方输入。

高质量的产业交流是建约EV预测保持有效性的另外一种保障。

预测工作,是不断接近客观规律的过程。

定期复盘和持续迭代是这项工作能够不断地向前发展的关键。

首先,我们将会以非常开放的心态听取各方面的批评意见,犯了错误将会第一时间改正。

其次,我们会以季度为周期对EV销量预测进行全面复盘和迭代。

上述迭代工作中,所有的错误和历史,都会被记录,并公开呈现出来,这会鞭策我们保持敬畏,也可以让用户通过了解我们所犯的错误避开一些坑、少踩一些雷。

产品报价

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)