车险改革4月28落地,汽车商业险会降价还是涨价?

中国银保监会在2023年的1月份发布了《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,其中明确提到了,将各大保险公司自主定价系数的浮动范围将由原来的0.65-1.35扩大至为0.5-1.5,同时银保监会还明确提到各相关企业必须在2023年6月1日前开始执行这一规定。

如今距离6月份仅剩一个月左右并且,根据消息显示,北京银保监局已向辖内相关企业下发了《关于北京地区扩大非新能源汽车示范条款自主系数浮动范围有关工作要求的通知》,正式明确了“北京地区非新能源汽车新版费率标准确定于2023年4月28日24时切换上线”。

总的来说,新版的保险条例马上就要落地了,在相关细则得到披露的当下我们能够从众看到什么?新的条例对于购买保险的消费者会有什么影响?今天我们就来说道说道。

首先本次《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》中,最重要的变化仍旧是对保险公司自主定价系数的改变,原本0.65-1.35的自主定价系数被修改为了0.5-1.5,上限和下限都得到了提高。众所周知,根据商业险保费的定价公式为基准保费×NCD系数×自主定价系数,而其中基准保费受车辆价格、零整比影响,NCD系数受参保人连续投保年限以及出险次数影响,自主定价系数则是银保监会订立一个范围,让保险公司自行控制调配。

直观的来讲,基于全新的自主定价系数,在极限条件下最低一档的商业险保费比起现在,价格最多可以降低23%左右,而最高一档则有可能上升11%,基于这一情况,许多零整比较低,风险较低的车型,其对应的保费可能进一步下调,而以往许多由于风险高被拒保的豪车,保险公司方面可以通过抬高保费降低自身风险的方式进行承保。

不过笔者想说的是,这都是理想状态下的情况,根据到前仅不足1%的保险签单接近定价系数“地板价”(0.65),而有约5%签单接近“天花板”(1.35)的情况来看,即便新政在全国铺开,保险行业的自主定价系数平均值也不会有太大的变动,整体降价幅度有限,毕竟决定权还是在保险公司手中。

那么如果在行业新政落地之后,广大车主遇到保费上涨,保障降低的情况应该怎么做呢?笔者就根据个人的亲身经历给大家支几招。

第一,在购买车险时尽量做到货比三家,让不同保险公司的不同销售为自己的车辆提供方案,并进行对比,条件允许可以直接把不同的销售拉到一个群组当中让他们竞价;

第二,每年更换保险相关的推修4S店;

第三,若是车辆发生了事故,尽量不要将自己的车辆送到第一个打电话来的4S店进行维修;

第四,可以根据自己的用车需求用车环境,适当的取消一些没有必要的保险项目。以上几点,笔者认为作用最直观,尤其是第一点。

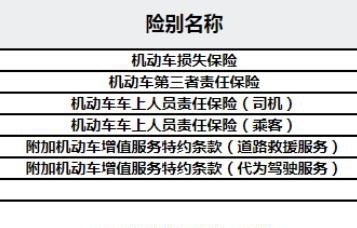

而在车险方案选择时,机动车第三者责任保险是最具性价比的,一般几百元一年的保费就能获得300万元左右的保额,而300-350万元左右的保额对于绝大多数车主来说就已经够用了,再搭配上一个节假日三者保额翻倍,600-700万元的保额足以应对90%以上的交通事故了。至于其他险种,还是那句话,大家视情况,根据自己的用车环境、频率考虑是否购买。

写在最后

简而言之,笔者认为在新政落地之后,部分低风险低售价低零整比的家用车,其对应的保费可能会有所降低,而以往被打上“高危”“高风险”标签而被拒保的豪车以及跑车,在保险公司能够进一步自主提高保额之后,可能被保险公司承保的概率会有所提升,当然如果商业险费用过高,对应的车损保额又太低,那是否有必要购买大家就应该好好斟酌一下了。

最后,还是那句话,没有必要期望新政落地以后,我国汽车保险的价格能有一个明显的下降,毕竟决定权掌握在保险公司手里。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)