超威天能霸占电池市场,二三线品牌是否还有未来?

关注“电动车观察员”微信号(cev439014078),你每天7点都会收到电动车行业权威资讯、市场情报和营销战术!想要进步,长期关注!

据超威和天能前几天各自发布的2016年中期业绩报告显示,2016年上半年超威集团实现营业收入94.63亿元,同比增长12.8%,市场占有率第一;而天能集团实现营业收入91.05亿元,同比增长20.9%,位居第二。一直以来被称为电池行业的两大巨头超威和天能,他们的报告引起了广泛的关注和波澜。

回顾电池行业的发展历史,其实就是超威和天能从产能战到渠道战再到价格战,目前已经发展到品牌战的阶段,这样一场市场竞争史。刚刚经历过涨价风波,电池行业依然不容乐观,保持着高压竞争的态势。

即使行业两大巨头超威天能历经无数次市场战役较量,但是在这几年的搏斗中,双方依然能从市场竞争中实现了销量和利润的双双提升,两家品牌的成绩每年都在刷新。据电动车观察员了解,截至目前两个品牌联手牢牢控制着90%的市场份额,这样的市场地位让其他品牌都是望尘莫及。

经过市场的洗牌、整合,如今的电动车电池行业相对比较稳定,2016年上半年超威天能两家企业共增长26.47亿营业收入,利润达到7.17亿,这在一直被人唱衰的电池行业实属一大奇迹。既然市场已经接近饱和,两家企业还能不断拔高市场业绩,究竟是什么原因呢?电动车观察员分析,其中原因除了两大品牌的强势发展和巨大的市场基数之外,另一个原因就是加速掠夺了二三线品牌的销量。曾几何时,一度占据行业大半江山的二三线品牌,如今市场份额不断萎缩。这其中的发展历程和背后原因故事令人唏嘘不已。

一方面是二三线电池品牌自身的主观原因

曾经的电池行业竞争好比军阀混战,一片鱼龙混杂,除了领头但优势还不是特别明显的超威天能之外,华富、新诺力、昌盛、振龙、赛耐克、汇能、金龙、康丽恩、久汇等电池品牌都在抢市场,大街小巷都能看到它们品牌的维修铺门店,没有统一形象,也没有统一管理。所以更别谈什么区域保护、价格管控等市场最基本的管理体系了。接着行业经过了残酷的2011,而后又经历了若干次的价格战,超威天能紧抓时机迅速拉开与对手的差距,只有以海宝、旭派、南都、京球为主的少许代表品牌艰难存活下来。

第一、海宝电池曾经是电池行业的标杆企业,质量不错,即使是今天,市场上依然有很多行业人士会回忆当年海宝的质量何其优异,这也足见海宝给行业的确留下了产品匠心的品牌形象。然而在2012年海宝被苏中集团全面收购之后,一切就不再是曾经的海宝。而且近年来,屡屡传闻海宝内部管理层连续换帅,营销管理稳定性已不及同行其他企业。一切都是不得而知!

第二、而后起之秀的旭派电池依靠大容量电池的优势在2014年开始快速上升,从超威天能的价格战缝隙里得到了不错的市场份额,但最近一段时间营销活动明显减少。旗下营销新模式优车行,发展两三年有余,虽然在渠道和终端上开展了一系列模式探索,然而并未能为其企业自身找到答案和方向。电池与互联网的距离到底有多远?

第三、说起南都电池,背靠以通信及储能为发家起源的大山一度崛起,其本身产品品质不断提高。目前还在超威天能的强大市场网络下见缝插针。近年来,南都推出璞物网,创新模式可圈可点,主打换电服务,想法理念较为超前,也符合民生需要,然而工程量和项目投入需要经历时间,尤其是企业现金流的考验。

第四、作为二三线品牌中唯一一家为爱玛整车供应配套产品的京球电池,近年来一直在与超威天能两大巨头抗衡;而一直期待在一级市场有所作为的海宝电池却多次公关未果,目前也仅是和金彭电动车三轮车展开了部分象征性的合作。由此可见,整车一线市场也已经沦为超威天能的垄断市场。

另一方面是行业客观原因造成二三线品牌萎缩。

第一、电池市场总体容量有限,已经呈现供大于求的现象。

目前电动车市场近两年来小幅下降,由之前的爆发期进入稳定期,新进的电动三轮车也出现滞涨局面,由此带来的整车配套电池市场出现下滑。同时下游二级换购市场近年来也已经由高速增长期步入平稳发展阶段,其对电池需求量的增速已经放缓,整体电池市场供大于求,逐渐变为买方市场。

第二、超威天能近几年一直点燃的价格大战。

近年来,超威天能不断扩充各自产能,而市场需求却是呈现边际增速放缓,这就好比当年美苏冷战积累下的无数核武器,每逢市场淡季,两巨头为消化产能,抢夺现有市场份额,不得不大杀价格战,这价格战的威力就好比那核武器的爆炸,足以撼动行业几个来回。而价格战所依托的执行基础源自于企业自身硬实力的铺垫,这当中牺牲的毕竟还是企业自身利润来搏击市场,所以若无规模性的生产和销售,一般企业很难承受价格战带来的负面影响。当价格战到来之际,跟进则利亏,不跟则丢失市场份额,往往二三线企业就在这决策徘徊之际丧失了市场主动权,因此长年以往,价格战对这些企业带来的近乎是毁灭性打击:价格战愈演愈烈,利润逐渐摊薄,部分企业赔本经营,行业洗牌加剧。

超威天能不仅市场份额相对二三线企业占据绝对优势,更为重要的是两大巨头超强的市场运营能力。通过分析2016年上半年的市场走势发现,超威天能这种对二三线企业的蚕食不仅仅可以通过以往的价格战实现,而且两家企业还能通过更灵活的市场柔性政策,左右市场产品价格,收缩自如,防不胜防,简直就是吊打二三线电池品牌!比如双方在产品政策上,推出的“黑金”系列电池均是两家企业近年推出的最强新品,其定位都是各自的高端系列产品。各位试想,本身超威天能已经在普通铅酸领域占据绝对发言权,而现在开始又不断搞出以黑金为代表的高端系列产品,前有追兵后有猛虎,这让二三线品牌如何破局?可以说是连仅有的一点差异化竞争优势都被抢夺殆尽,市场占有率越来越低!

店=第三、国家对于电池行业的政策。

(1)国家标准《电动道路车辆用铅酸蓄电池(GB/T 18332.1-2009)》的颁布出台。这就是说从2016年1月1日起,质监部门将严厉从保护消费者正常权益和规范电池行业秩序两个方面加强对电池产品的专项整治,原来一些二三线品牌为了提高自家产品的市场竞争力而存在电池容量虚标的乱象,但从该法令颁布之日起将对二三线电池企业带来不小的销售影响。

(2)国家税务部门开始征收4%的电池消费税。从2016年1月1日起,国家将对铅酸蓄电池按4%的税率征收消费税。以往有些电池企业存在开票一个价,不开票另一个价的偷税漏税行为,但该法令的颁布必将遏制这种乱象,对于二三线的企业无疑增加了生存难度,试想,这征收4%的消费税肯定被企业转嫁到消费者的购买成本上,价格一提高也就失去了二三线产品原有的低价竞争优势。

第四、电池原材料成本增加。

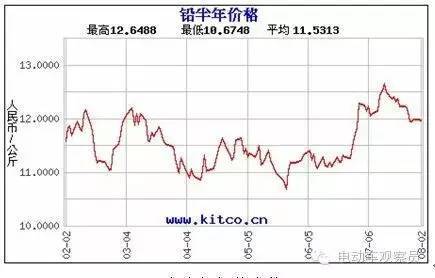

近几年随着整个行业的产能提高,对原材料的需求从以往的供大于求也进入到供不应求,因此原材料铅也逐年成本提高,而且二三线企业目前的市场需求量难以支撑其实现更大的产业规模,背后的成本又不得不在价格战背景下自己想办法消化。仅今年上半年刚刚结束进入到7月,几乎每天都是一个行情。

2016上半年铅价走势图

第五、环保整治力度的加强。

这是一个常态因素,近年来,国家越来越重视对铅酸电池行业的环保整治力度,对电池企业严令要求需要配备环保安防设备,这样的设备往往造价不菲,后期维护成本也较高,因此小企业很难维持发展而不得不退出。

没招儿啊!用每次中国足球比赛评论员后半段时间经常说的一句话形象概括就是:“留给二三线电池企业的生存空间和时间的确已经不多了。”

尽管二三线电池品牌遇到了发展瓶颈,的确在两大巨头的笼罩下已经寸步难行,突破崛起的可能性也是十分渺茫,然而从市场发展规律及产品自身服务角度而言,我们应该感谢他们,感谢他们曾经奋斗过,为这个行业带来了勃勃生机和竞争的优胜劣汰;感谢他们曾经或现在依然服务于电动车用户市场。企业市场竞争没有功与过之分,所以对于我们第三方产品接受者而言,更多关注的是企业为我们创造的社会服务价值(这当中无非多与少的问题)。从这个角度而言,请允许本主编代表广大电动车用户们向这些品牌曾经的付出表示由衷的感谢,也真诚祝福他们能够走出困境。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)