进口车告别量化经营 沦为市场补充?

凤凰汽车讯 2015年11月15日,在由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十二届中国进口汽车高层论坛”上,国机汽车下属企业中国进口汽车贸易有限公司发布了《2015中国进口汽车市场年度报告》和《中国进口汽车市场趋势与发展策略报告》。报告分析了2015年进口车市场形势,预测2016年市场变化和中长期走势。

供需双降 变化超出预期

报告分析称,2015年以来,中国进口汽车市场更是出现持续性“供需双降”,库存持续高企、价格优惠幅度加大、经销商大面积亏损等结构性问题,进口汽车市场变化超出预期。

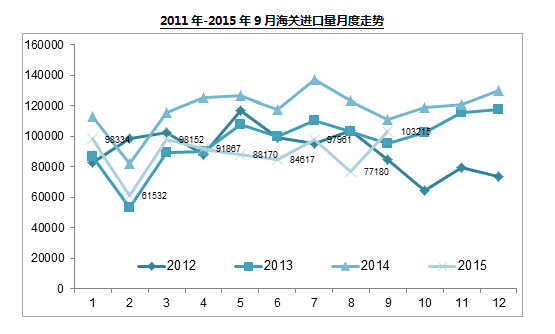

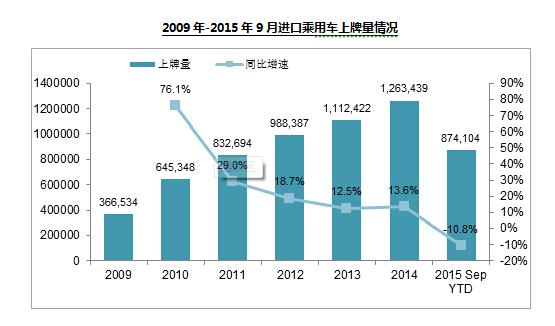

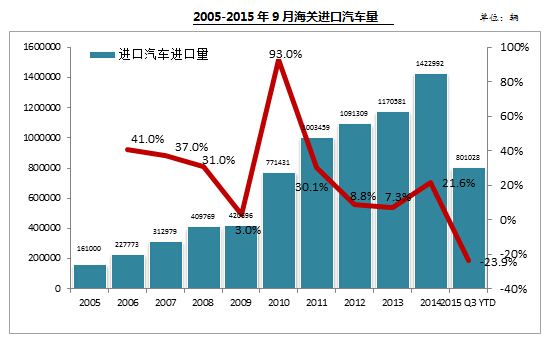

从供给方面看,2015年,在高库存压力下,市场供给开始出现调整。据中国进口汽车市场数据库的数据显示,1-9月中国累计进口汽车80.1万辆,同比大幅下滑23.9%。1-9月进口汽车市场销售上牌87.4万辆,同比下滑10.8%。从季度走势来看,二、三季度环比均负增长,反应了进口车市场需求的回落。

从季度走势来看,前三季度海关进口量分别下降17.1%、28.4%和25.1%。从月度走势来看,2015 年1-9月各月的进口量均低于2014年同期进口量,再现了2012年至2013年间的“去库存”调整。

自2012年以来,由于跨国汽车公司按照惯性制定高销售目标,市场供给出现“结构性”过量,并形成了行业库存高企的不良局面。2014年10月,行业库存数量超过2012年创造的库存新高,随后仍不断攀升,于2015年4月达到最高值5.1个月。在8月天津港“8•12”爆炸事件影响下,9月行业库存(厂商库存+经销商库存)深度为4.9个月,库存压力仍然巨大。根据中国汽车流通协会的经销商库存调研显示,2015年9月进口经销商的库存深度为2.01个月,显示经销商潜在库存压力仍较大,盈利能力大幅度下降。

从价格方面看,自2014年9月份以来,一方面库存压力逐步增强,另一方面市场需求逐渐减弱,使得终端市场销售压力不断增大。加上平行进口汽车的价格冲击,进口汽车经销商不得不继续大幅降价促销。进口车市场终端优惠幅度持续加大,截至2015年9月,优惠幅度已达14.2%,超过2012年的最大优惠幅度10.8%,创历史最高值。除个别MPV车型外,绝大部分车型的优惠幅度均持续加大。9月市场整体平均优惠9.29万元,显示进口车经销商终端销售压力已达峰值,盈利空间受到严重挤压。

从渠道关系看,由于进口厂商目标过高,而需求较预期大幅下滑,“以产定销”的营销模式导致并决定经销商压库现象严重,厂商与渠道之间的关系更加紧张。

天津港“8•12”爆炸事件对进口车市场造成了一定的影响。据汽车营销分析不完全统计显示,在此次事故中受损车辆总数约2.6万辆,其中绝大部分是进口车。

2016年进口车销量呈个位数下滑

报告预测,在经济“新常态”下,2016年进口汽车市场仍将呈现下滑态势,未来中长期,将从“量化经营”到“市场补充”为主,市场规模稳中趋降;产品、品牌、价格、渠道等结构性调整将较大,平行进口对正常进口的补充作用加大,未来在进口车市场中的份额预计为10%-12%,若产品准入政策有大的调整,有望达到15%。

中国进口汽车市场经历了三个阶段,其中2006-2011年期间,市场需求的快速增长,加上跨国汽车公司的战略变化,带来了进口汽车市场规模的高速增长,进口汽车的进口数量从2005的16.1万快速攀升到2011年的百万量级,年均增长35.7%。尤其是,2009-2011年,跨国汽车公司逐步将其进口汽车战略定位从“起到品牌提升、市场补充的作用”调整到“以量产化全系竞争为主导”,将其未国产的全系车型导入进口车市场,甚至出现同一车型既国产又进口的情况,由此推动了进口车市场规模的迅速增长。

2012-2014年期间,随着跨国汽车公司进口车“量产化全系竞争”战略的推进,销量和利润成为了更加重要的经营指标。加上各大跨国汽车公司对中国汽车市场的高预期,加大对中国进口汽车市场的供给。海关进口量从2011年的百万辆规模迅速攀升到2014年的142万辆,在高基数上仍保持了年均12.3%的增长。

随着“量产化”与“国产化”两大策略竞争的白热化,新一轮的进口车型国产在2015年全面启动。据数据显示,2015年国产化车型销量约占2014年进口车市场销量份额的15%左右,车型主要为B级轿车和SUV。

由此分析认为,未来中长期进口车市场将呈现 “两端发展” 的态势。即高端豪华车型和中小型个性化、新能源车型。这些车型具有市场规模有限、价格敏感度低等特点。而处于激烈竞争市场中的“量销”车型将逐步国产化。具体分析来看,高端豪华车型主要包括E级(超豪华汽车)、D级轿车和C级SUV三大类。高端车市场规模取决于其对应的消费群体——富豪数量的未来规模变化。根据胡润研究院预测,结合国机汽车预测模型,未来十年富豪数量的增长速度大幅度回落。由此认为,高端车的销售规模增长潜力有限。个性化车主要包括跑车等,随着消费者年轻化,虽然个性化车型供给将会有所增加,但是按照成熟发达国家汽车市场经验分析,该类市场规模仍是有限。

最后,国机汽车报告对中国进口车市场的定位是,从“量化经营”回归到“市场补充”,市场规模稳中趋降。

相关阅读

本文相关品牌车系

.png)