量升价跌,结构变危机存-3月全国二手车交易数据分析

2017年3月全国二手车交易量数据分析:总量回升价格波动,结构变化危机并存

报告首发:中国二手车自媒体联盟、车300、二手车小胖说

数据源提供:车300+行业数据合作机构

数据分析师:王萌(二手车小胖)

数据采集时间:2017年3月1日-2017年3月31日

数据覆盖率:B端覆盖率量92.9%,C端覆盖率87.6%

城市覆盖率:90.3% 一线城市覆盖率:100%

偏差容错率:1.51%以内

统计标准:独立VIN码监测

发布时间:2017年4月2日

转载借鉴请注明上述内容、数据来源和作者

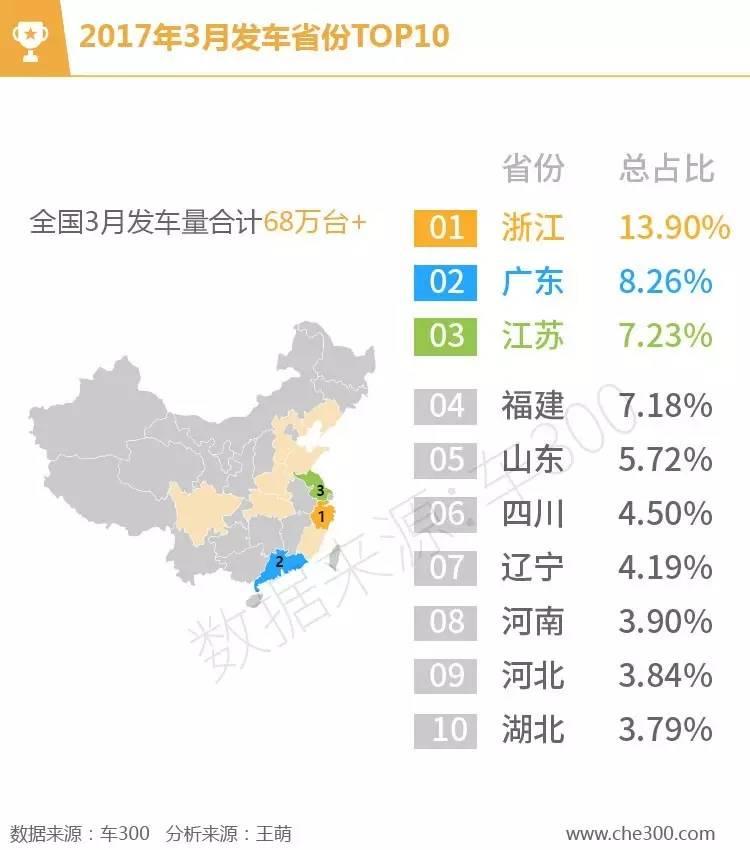

一、2017年3月全国重点省市二手车交易数据分析

交易总量迅速回升,价格波动规律不明

2017年3月全国各省市二手车交易总量明显上升,平均交易量环比2月提高50%,逐步恢复到正常的交易水平,交易价格各个区域有一定的波动性,但是总体出现的趋势高端化和持续降价化。具体分析如下:

浙江省二手车交易量继续稳居第一,区域内中高端车比例高,均价高,流转速度快,成为全国重点的二手车流出区域,尤其是5年内可流通二手车,浙江省优势明显;广东省交易情况受到地方政策打压非常明显,近期中高端二手车车受到“二次征税”不公平待遇,造成交易低迷,整体交易价格下降比较明显;江苏省与浙江省区域特点类似,但是流出车型整体价格略低,但是增长潜力巨大;福建省近期整体发力,交易量和交易价格明显提升,区域活跃度好,这也得力于福建省相对周边省市的二手车政策相对合理,导致了其他区域流通转移的可能;山东、四川、辽宁省二手车交易总量提升,库存明显提高,但是销售情况并不乐观,导致了成交价格明显下降,经营风险较大;河南、河北、湖北、安徽二手车交易处于调整期,交易量恢复正常,价格小幅调整波动;陕西、广西属于明显的环保政策影响,前一段放开促进了整体交易量的快速发展,近期政策压缩导致二手车流通继续不畅通,当地自身交易量也不理想,所以整体并不乐观。北京、上海由于限购限迁限行“三座大山”导致老旧车无法交易只能强制报废渠道,流通二手车几乎集中在6年内,中高端车比例越来越高,整体交易价格明显上涨,北京、上海二手车交易特殊化。

由于3月份本身的交易量增长恢复了市场本身的信心,但是很多二手车从业者并没有意识到新车目前的“连带效应”,新车1.6排量购置费变化导致的去年提前消费客户造成第一季度甚至第二季度新车的交易低迷,这将导致新车价格向下波动,二手车将受到更多来自新车的压力,经营分析的战略前瞻性更重要。

二、2017年3月全国重点城市二手车交易数据分析

库存压力明显,一线城市高端化,北京均价近20万

全国重点城市数据分析中,城市间差异进一步扩大,政策影响不容小视。

宁波为代表的江浙输出城市,其交易水分和重复计算开始减少,行业自身的“自律”加强,整体交易的实际增长稳定;上海、北京的特殊化政策继续,二手车高端化十分明显,北京二手车成交均价已经接近20万元,老旧车已经被全部逼向报废“死路”;东南沿海城市整体交易量增长,库存增加,价格小幅下滑,仍旧是受到限迁输出问题,6年以上二手车已经出现本地卖不出,外地买不了,有价无市的尴尬局面;武汉、长沙、西安、太原等中部城市环保政策相对逐步放开,市场在逐步回暖,但是整体规模仍没有达到应有的体量;东北、西南等重点城市相对存量小,增长量短期增加后,销售滞后,价格下降。

二手车限迁的影响越来越明显,如果不能有效的回归到行业正常发展轨道,二手车流通不顺畅将导致新车置换影响,整个汽车工业的核心价值观将改变,各个城市马路上充斥着各种“山寨”和盗版的“傻大全”SUV这样的车,核心的发动机、变速箱、电控技术我们依旧没有,二手车产业链的缓冲和蓄水作用消失,各个城市各自为战,汽车保值率快速无规律下降,老百姓用车成本和金融风险剧增。建议4月份二手车交易群体谨慎,保持观望,不盲目乐观。

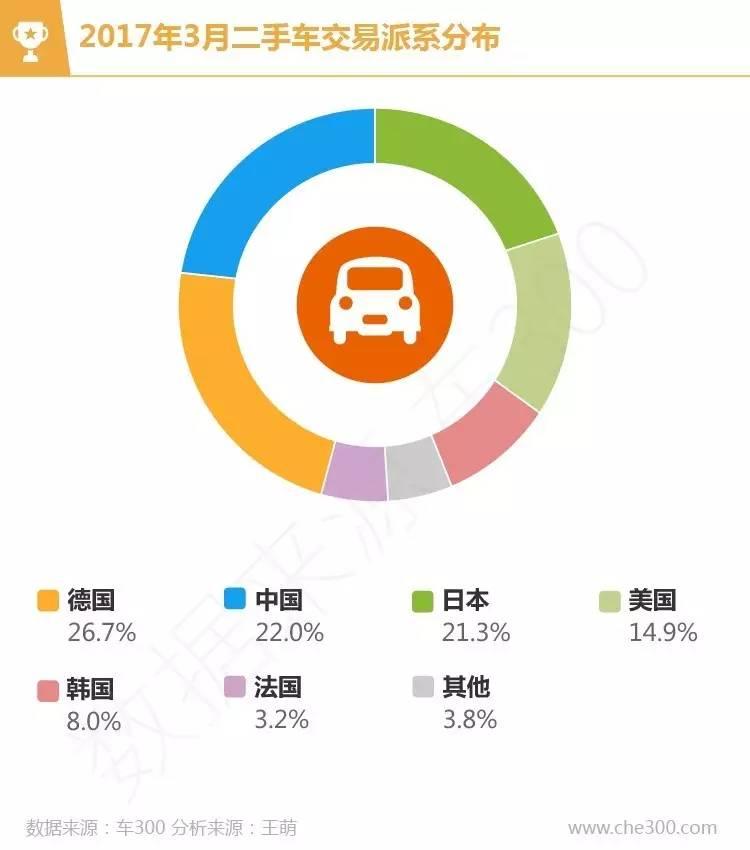

三、2017年3月全国二手车交易品牌数据分析

大众优势减弱,自主品牌超越日系,中高端车型增多

3月全国二手车交易品牌整体存量恢复,平均环比增长超过50%,大众仍旧排名第一,但是优势差距已经再次缩短;丰田、本田市场占有率稳定,波动性小,所以保值率一直是表现良好的品牌;通用别克系列交易车龄短,贬值较快,公务市场影响达,预计后期市场反馈受到影响;宝马、奥迪继续保持占比增长,未来随着奔驰、宝马、奥迪的中低端价位车型大量推出,这三个品牌的二手车交易占比将明显提升;现代汽车和起亚汽车在租赁市场的表现变化大,近期清仓出货多,客户反馈销售情况一般,交易周期延长;日产系列总体车型丰富,交易总量将逐步提升,预计超越其他品牌的可能性存在,如果考虑英菲尼迪的加入和支持,日产二手车的潜力更大;福特和雪佛兰交易量稳定,车型相对固定,用户群相对年轻。

总体车系分析中,德系车依旧以26.7%的总体市占率保持第一;自主品牌二手车市场交易总量超越日系、美系跃居第二,市场占比达到22.05%,首次明显突破;日系位列第三,美系仍与日系有一定差距,韩系车最近市场表现低迷,其他车型车系表现一般。自主品牌二手车整体增长来自于部分库存车进入,大量租赁车短车龄加入,实际5年以上自主品牌交易总量并不多,整个交易环节中,细分市场仍旧是德系、日系、美系为主。

单一车型中,美系三强继续“霸占”榜首,福特福克斯、雪佛兰克鲁兹、别克凯越,但是增量和存量相比有所减缓,价格并不稳定;本田雅阁增量提高,但是后续雅阁8代的持续占有预计会出现问题;奥迪A6L和宝马5系列市场需求大,增加潜力大,整体价格下降,性价比提高;丰田凯美瑞民用市场出货量减少,市场需求量稳定,新车的阶段性促销也是挤压了二手凯美瑞的销售;大众宝来、朗逸、捷达的三剑客保持稳定,叠加效应明显。

车型细分年款前20名看,别克5款群体细分,私企需求增加;现代4款市场,租赁市场出货大;奥迪2款、宝马3款,高端趋势明显;大众、丰田、日产各一款,品牌的车型分散造成的产品单一,福特三款与别克品牌策略类似。

前20名细分车型的环保性能分类看,2014年国五排放标准5款,占比25%;2008-2013年国四排放标准15款,占比75%;国四排放标准以下车型消失。

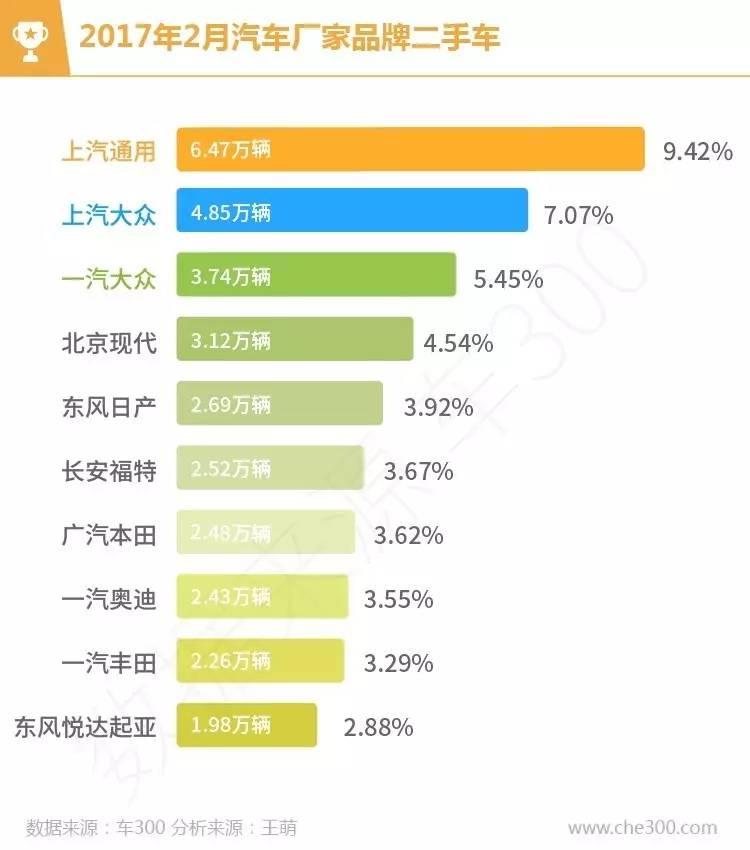

生产厂商品牌占比中,上海通用品牌保持稳定,车型丰富,细分种类多;上海大众的SUV和MPV产品相对比一汽大众的单一产品更具备丰富性,所以南北大众分列二三名;北京现代得益于前几年的市场存量,但是受到一定负面影响,近期交易低迷;东风日产、长安福特、广州丰田、一汽奥迪、一汽丰田整体交易量差别不大,全国每个月1000-2000台差别;其他品牌存量加大,细分自主品牌看,单一品牌和车型并没优势,只不过品牌多,车型多,总量累计大。自主品牌二手车在二手车市场仍旧是“非主流”车型。

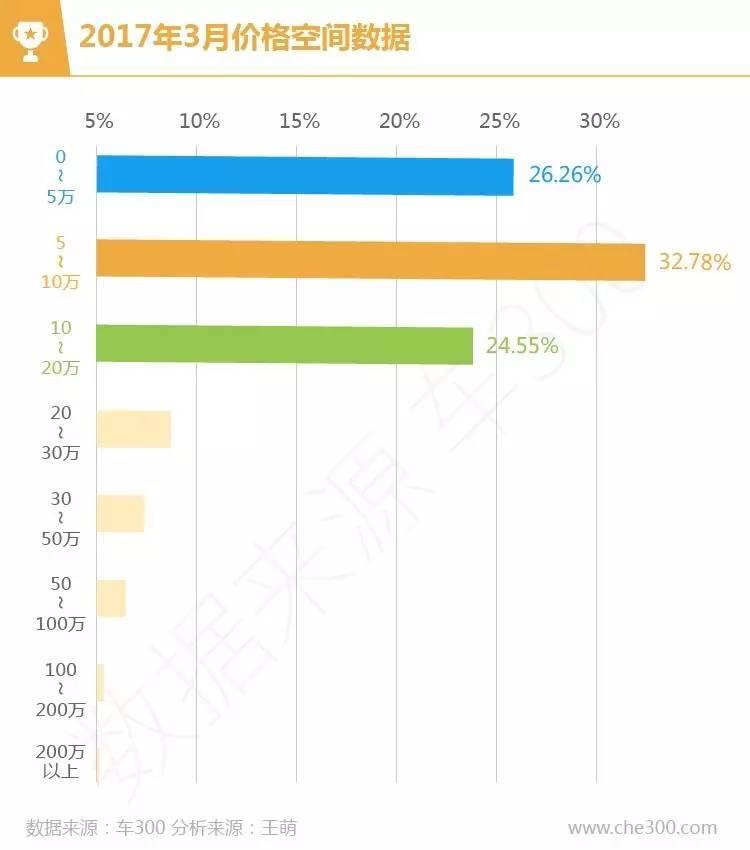

四、2017年3月全国库存二手车价格阶段数据分析

8万二手最活跃,中产接近屌丝群

3月全国二手车交易数据分析,5万元以下二手车占比下降,均价小幅增长;5-10万元二手车市场存量占比最大,均价小幅下降,成为最活跃的二手车交易价格区域;10-20万元二手车市场占比稳定,比例逐步接近5万元以下二手车,中产阶级二手车与入门级别的“屌丝”二手车占比接近;20-30万,30-50万元二手车库存减少,价格受到新车影响持续下降;50万元以上二手车价格波动性大,100-200万元受到购置费上调价格上涨,200万元以上交易低迷,价格下降明显。

五、2017年3月全国二手车交易车龄数据分析

4岁车龄排第一,8年以上占比更低

环保政策限制对二手车交易结构产生变化,整体车龄年轻化趋势明显,目前看来4年车龄二手车市场占比13.76%位列第一,但是2、3年车龄二手车占比差距并不大,从总量看,3年内二手车市场占比达到35%超过市场总量三分之一;4-6年二手车市场占比超过36%;总体计算6年内二手车占比超过7成,7-9年二手车逐步减少,9年以上二手车几乎快速消失,目前市场10年以上二手车占比不到6%,预计即将减少到5%以内,如果限迁政策能真的放开,市场交易结构有所变化,车龄分布更加科学均衡。

从车龄占比环比分析,年份近的车型占比有所小幅下降,老旧车有所恢复,从具体细分区域数据和跟踪情况看,部分省市城市按照中央要求放开限迁政策有所推动,一些城市车辆流通逐步合理。

六、2017年3月二手车交易颜色和车型

白色占比异军突起,紧凑SUV受欢迎

3月二手车交易中,白色车辆占比继续保持第一,并且占比总量超越第二名黑色差距加大,从这个数据分析,家用车二手车交易占比继续加强可能性较大,其他颜色中,灰色近几年主要是中高端车型,而中端车型的颜色丰富性增加,市场颜色占比分散度高。

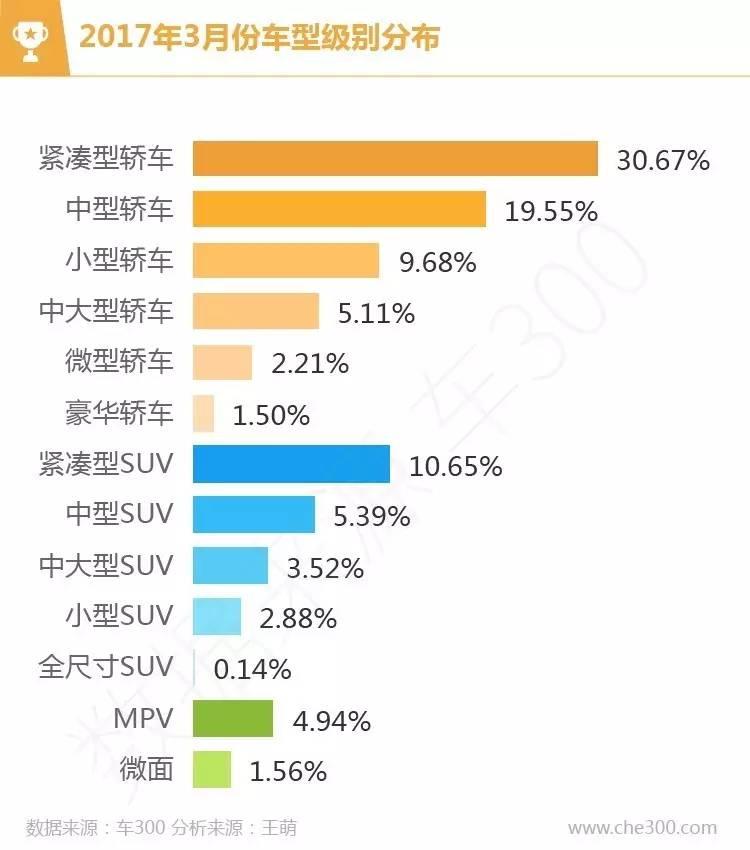

目前看,二手车交易车型与新车类似,滞后性减少,三厢轿车仍旧是主流车型,但是紧凑型SUV的市场需求和交易量迅速的与新车市场反应一致,这也侧面说明了目前短车龄二手车的问题,新车旧车的差距越来越小,甚至新旧车的互相博弈将出现,或者说以后很难区分新车旧车的差别。

2017年4月二手车经营建议:

1、二手车市场总量复苏,市场存量迅速补充,但是销售周期和单车利润存在很大的变化,新车的反向压力存在,二手车销售周期延长,利润下降可能性很大,建议经营者要特别注意。

2、6年以内的二手车仍旧是“硬通货”,确保全国流通的产品通用能力,所以对于经营能力一般,存量一般的经营者,4-6年的二手车可能更好,3年内二手车竞争激烈,收购车辆成本陡增,与新车价格接近,风险较高。

3、库存、租赁、金融处置车辆进入二手车环节,但是大批量同一型号车辆将导致短期内市场价格波动,因此建议这类车辆整体考虑或者快速分化,不贪多不贪利,薄利多销,通过服务增值提高盈利水平。

4、老旧车仍存一息可能,取消限迁希望再次来临,但是并不建议从业者赌“环保”的放开,不在这一方面的车型过多投入,政策无法规律性判断。

5、传统二手车行业将面临汽车厂家、经销商集团、电商的多重方向的合作和挑战,建议各个企业高管,继续苦内功,二手车的“艰苦奋斗”时期来临。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)