通用汽车入股,微租车用免费系统撬动分时租赁大数据

分时租赁在国外已发展多年,但在国内,2010年才开始起步发展。2014年,杨洋创办微租车时,分时租赁市场仍处于起步发展阶段,但与其他玩家不同的是,微租车并未从分时租赁运营层面进入市场。

分时租赁底层技术服务商角色进场

杨洋认为,分时租赁在中国是个全新的行业,全新的行业领域意味着经验、技术、知识储备等都是零,这种情况下,如果直接做上层运营业务,不可避免的使企业经营性风险偏大。

所以,微租车从分时租赁底层技术服务切入,构建行业底层基础设施,服务分时租赁运营商,向B端企业提供分时租赁业务所需要的整套软硬件系统。

硬件主要包括智能车载终端、综控仪、一键启动设备等,共两套硬件设备,可适配200多款燃油车型和全部新能源车型。配套的软件系统包括车辆管理系统、运营管理端口与APP后台管理端口等。整套软硬件系统可满足分时租赁业务的运营端与客户端多种应用需求。

软件向行业免费开放

截至2018年3月,应用微租车软硬件系统的B端客户共计460家分时租赁企业,客户多为中小分时租赁企业,也有19家规模在全国前30名的分时租赁玩家,目前通过微租车系统运营的分时租赁汽车总量为2.6万台,覆盖全国110多个城市。

收费模式上,硬件设备分别以950元和1500元价格出售,而对于所有软件系统,微租车都免费提供给B端客户使用,后续硬件设备按年收取280元服务费。在硬件部署上,若需微租车提供安装服务,收取120元安装费,若客户自己安装则无此项费用。

微租车的硬件设备虽然收费,但价格不高,而软件系统不收取任何费用,也就是说,只做软硬件产品生意,所获得利润与研发投入相比九牛一毛。

实际上,微租车并不是传统意义的零部件与技术供应商,提供分时租赁底层软硬件产品,只是微租车整体战略的第一步,微租车瞄准的是出行领域大数据。杨洋认为,出行领域的价值链条长,产生的数据价值大,所以在最初创业时,就确立了做出行领域数据挖掘与服务的战略目标。

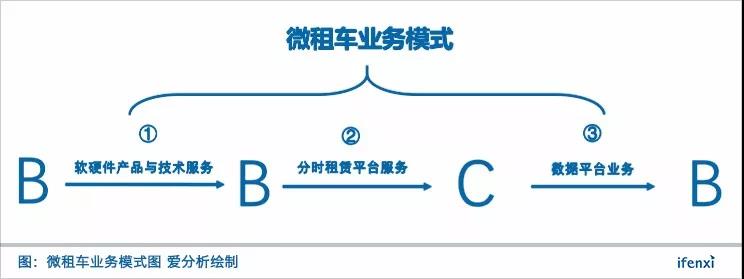

业务模式为B2B2C2B ,最终成为数据服务商

微租车的商业模式可用B2B2C2B来表达,整体战略分三步走,其最终目标是获得自助出行领域的大数据,而这些数据如何产生与获取,需要通过第一步和第二步来实现。

第一步,通过B2B模式,微租车将大量设备系统布置到分时租赁企业,并将软件业务系统免费向全行业开放。这样做的原因是:

一方面,把中国分时租赁的门槛尽可能拉低,使更多的中小企业也可以运营车辆做分时租赁的生意,从而逐渐汇聚大量的车辆和B端数据。

另一方面,微租车将软件系统免费提供给分时租赁企业的同时,也要求其将使用免费系统的车辆共享到微租车平台(目前尚未对C端开放),从而为第二步做铺垫。

当微租车平台的车辆规模达到一定数量级时,微租车的业务布局将进入第二步,即向C端开放分时租赁平台服务,用户可以在微租车平台上租用多家运营商的车辆。此时,微租车多了分时租赁平台服务商的身份,而微租车也将从平台导流中增加收入来源。

第二步的布局,更大的意义在于,微租车将获得大量C端用户数据,也就是人的数据。当平台积累的车辆和人的数据规模达到一定数据量级时,微租车将进入战略的第三个阶段,开展大数据商业化开发与应用,向保险公司、汽车制造商、传媒企业等多种B端商业机构提供数据产品与服务。

至此,微租车最终成为了数据服务商。

今年三季度后向C端推出平台服务

作为分时租赁技术服务商,从服务B端客户数量来看,目前微租车并无竞争对手,但微租车整体商业战略的关键在于应用其系统的运营车辆规模,该项指标将直接影响微租车后续布局。

目前微租车依托460家客户在平台汇集车辆2.6万台,车辆规模已超过同期的多数大型分时租赁运营商,但由于微租车的客群以中小分时租赁企业居多,所以微租车平台车辆规模的增长驱动力将主要来自于分时租赁行业的整体发展。

与此同时,微租车若能获取更多B端大客户,无疑会加快布局进程,但大型分时租赁运营商往往也有自身业务发展的多方面考量,获客并非易事。

微租车的商业模式,决定其在早期业务布局阶段,需要大量资金支持,从融资情况来看,微租车目前资金支持良好。杨洋表示,希望能在今年三季度到年底前向C端推出微租车平台服务,预期届时平台车辆规模将突破3万台。

近期,媒体专访了微租车创始人杨洋,现将部分精彩内容与您分享。

分时租赁行业将长期分散化,多企业多种经营方式并存

爱分析:国内分时租赁行业大概多久以后会爆发?

杨洋:从分时租赁的这些鼻祖和欧美大企业看,比如美国的Zipcar,从2008年成立到2018年,走了十年的过程,以客观的发展规律来看,中国的企业应该也会经历一个8到10年的过程。

但这个过程为什么会被缩短到3到5年之内,就要看中美的不同点,最大的不同也是起到催化剂作用的是政府意志。欧美的增量是非常线性的,但中国不是,14年到16年,市场一直处于蛰伏期,到了17年就开始拉升起来。

当新能源战略上升为国家战略后,所有的资源配套、政策等各方面配套措施接连落地,在国家推动下,一个巨大的市场崭新的业态就迅速起来了。

所以在中国,我们认为3到5年就可以走完欧美8到10年的道路。只要国家战略意志不转变,那就是大势所趋了。

爱分析:行业未来会依旧分散化还是趋于集中化?

杨洋:我们认为肯定不会集中化,为什么?这就需要了解前两次大的出行风口集中化的原因,前两次出行风口都是平台为核心,平台效应是关键,当一个巨头平台效应显现的时候,老二、老三、老四是没有存活空间的,只能选择被并购或者消亡,但是分时租赁不同,核心不在平台,核心在落地。

举个例子,比如A作为某城市的当地龙头企业,已经获得这个城市的所有优质资源,就算不依靠平台,A在当地的生意依旧可以做得很好。而平台要想切入这个城市切不动,因为落地资源不在平台手里,在A手里。所以,这个行业会在很长一段时间内,多企业、多种经营方式并存。

80%分时租赁企业客户处于试水期

爱分析:B端客户和平台车辆分别多少?

杨洋: 所有中国分时租赁企业一共是518家,微租车签了460家,覆盖110多个城市。这460家里排进前30的,有19家是我们的客户。所以在中国,如果未来用到分时租赁出行,大概率是我们提供的系统设备和服务。现在整个平台车辆2.6万台,一年时间达到2.6万台,按照这个增长速度,不出意外,今年到明年就能跟神州拉平。

爱分析:规模较大和较小的客户,运营车辆规模在什么级别?

杨洋:现在都不大,多的也不过就两三千辆。不能用大小来衡量,因为中国的分时租赁市场,从2014年到2016年,接近不存在,就是有玩家也都在折腾,真正的爆发是从2017年开始,微租车平台现在有460多家企业,但在16年的时候只有100多家,17年尤其后半年以后才猛增到460家。被什么推动了?国家政策。

分时租赁企业的增长曲线会经历试水期、增量期,而后进入快速扩张期。试水期的特点是什么?企业都是用20辆、50辆,最多100辆,找一个网点试运营,积累经验,过几个月或者最多半年尝试以后,企业就会把一个点变成几个点继续试验,当规模小幅增长后,切入到第二个阶段——增量期。等这几个点形成的面的运营经验积累成熟以后,就要进入扩张期,快速发展。

这460家企业中80%在试水期,因为大都是17年随着国家政策影响入局的,这也可以看到,行业的真正爆发,可能就是一夜之间。现在大家普遍认知,这是出行领域第三个大的风口。

爱分析:除了硬件配套的软件系统,微租车也给客户开发软件系统吗?

杨洋:非常的少,但是一些定制化需求,我们也会以收费服务方式去承接。这种情况不到5%,因为系统如果不够完善的话,各种各样的开发需求就会很多,但如果客户的需求大部分系统都能满足,额外开发需求就会比较少。

平台业务将从增值服务部分获利,数据商业应用价值大

爱分析:对于B2B2C2B模式,B2C平台业务如何获取收入?

杨洋:整个2C的过程中,运营企业自身获客,微租车肯定是不会抽成,企业的蛋糕微租车不动,而且是永久性承诺,这一点我们比滴滴有诱惑力,那微租车的获利从哪来?企业自身获客能力触达不到的部分,而微租车带来的这部分增值的,我们会抽取部分利润,这是合理的,因为本来就不是企业的客户,是微租车给企业带来的。

爱分析:C2B的数据服务,您能具体展开介绍下盈利模式吗?

杨洋:数据能产生的价值将会是巨大的, 我举几个简单的例子:

首先,不说数据对于其他商业机构的价值,对于微租车平台既有的B就能产生很大的价值。比如运营商F在一个城市想做这个生意,在所有的储备是零的情况下,必然要踩很多的坑,那么微租车能为其提供什么服务?

微租车可以根据运营商F想进入的这个城市的环境、人口、交通压力、机动车保有量、GDP等各种数据,在已服务的B里找出和数据匹配度高的企业,把他们早期落地运营时如何定价、如何调度等数据输出给该运营商,使其直接就站在一个成熟的起点开始发展,而不必自己踩很多坑。

这些数据支持,全中国只有微租车能输出,甚至那些大B也不能,因为大B的积累是基于自身经营的,不掌握全行业各个城市的。

接下来,运营商F走到了企业发展中间阶段,但前面很多企业已经走过这个阶段,那些企业在这个阶段是如何优化并达到更高阶段,微租车也是知道的。我们会把很多数据绘制成一条曲线,然后把运营商F的数据曲线与行业其他企业进行同阶段、同时间、同数据量的对比,然后将运营商高出部分分享给行业,运营商自身也会得到这部分分享,从而补齐弱的部分。所以最终企业始终会保持一个高效率、低成本的运营状态,这是微租车对平台自有B的价值。

然后,对于微租车体系外的B数据价值更大。比如,我们可以通过输出车的安全数据、人的风险数据以及消费者信誉数据等,和保险公司合作开发动态保险产品等。

另外,营销的价值方面,微租车可以在车辆行驶过程中,通过车内硬件设备显示屏,向C端用户提供超视距的引导消费,与此同时,为B端提供了个性化定制广告服务,B可以是大型传媒公司,也可以是大量餐饮业经营业主。

再者,用户若将车停在商场,我们可以在用户离开车前,将商场内签约客户的打折优惠等信息推送到车辆显示屏,甚至可以在用户离开车前,将想去餐厅的座位以及电影票等都提前预定好。

而且,这些数据会形成一个数据的平台,可以使企业基于微租车的数据平台去做一些应用层的创业项目。

构建综合性壁垒:技术+大数据+商业模式+先发优势

爱分析:微租车的护城河是什么?

杨洋:我们的壁垒应该是综合性壁垒。首先,比如这个硬件设备,能做到适配200多款燃油车和100%新能源车的这种高商用的适配度,在中国我们是最高的,而且是通过基于车辆can总线的神经级控制,我们也是唯一的。业务系统能做到大规模化和商业化,应用到全国数百家企业,我们也是唯一。

微租车的商业模式,也是我们的壁垒,这个商业模式一旦形成以后,不是说别的互联网企业想抄就能抄的,因为基础性前提若没有,用这个模式套不了。即使资金再雄厚,也需要时间搭建基础。

所以,微租车的技术、商业模式、大数据、再加上积累,最后形成了一个综合性的壁垒,也包括先发优势,毕竟在行业早期,能拿到这么大投资的,只此我们一家。

爱分析:团队规模和结构如何?

杨洋:我们现在是76人,开发人员占70%,然后是销售十几人,其余的是行政和财务等。

爱分析:微租车平台预计何时会向C端开放?

杨洋:如果不出意外的话,今年第三季度以后,整个平台车辆会突破3万台,这个数量在国内目前没有大的变数情况下,我们已经是最大了,而且在一百多个城市都有车。

爱分析:微租车2018年的业务重点是?

杨洋:今年,我们将着重把第一个2B业务继续纵深做好,行业从去年到今年开始正式爆发起来,微租车现在业务量非常大,然后在得空情况下把2C业务最好能给抓起来,希望在今年能实施,到年末能上线到市场上去。

注:本文为第三方(爱分析ifenxi)转载内容,调研:唐靖茹、王帅,撰写:王帅 ,本文仅代表作者独立观点,不代表AC汽车任何立场。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)