汽势封面|从Uber上市首日破发 读懂资本市场的投资逻辑

当地时间5月10日,作为网约车鼻祖,已经十岁的Uber终于迎来了敲钟时刻。虽然从投行过分乐观预估的1200亿降至1000亿美元,并最终跌至754亿美元完成发行,但Uber仍然成就了2014年阿里巴巴上市以来美国最大规模的IPO。

接近44至50美元的每股定价区间下限,Uber最终的每股定价为45美元,这意味着Uber在上市准备期就已“自损”了246亿美元市值预估,可即便如此,Uber最终还是没能避免首日即破发的窘境——尽管Uber盘中股价一度反弹至接近发行价,但最终回落收跌7.6%,报41.57美元,市值进一步缩水约57亿美元至700亿美元大关以下,仅为697.11亿美元,低于去年最后一轮私募融资时760亿美元的预估市值,出现一二级市场倒挂的现象。

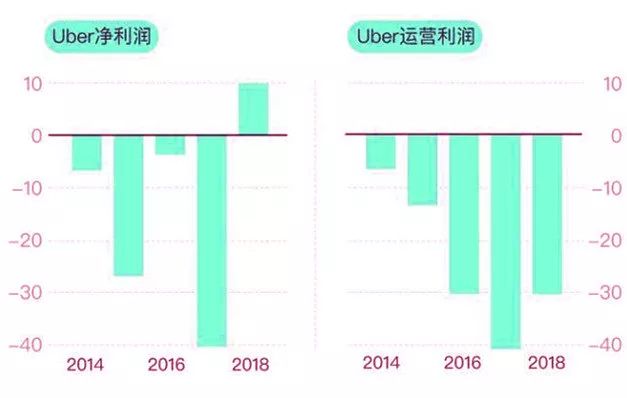

根据Uber财报显示,其2018年第四季度的营收为30亿美元,较上年同期增长25%;订单总额为142亿美元,同比增长37%,创历史新高。2018年全年营收达到113亿美元,较上年增长了43%;订单总额达到500亿美元,较上年增长45%。以近三年的Uber净利润表现来看,分别是-3.7亿美元、-40.33亿美元和9.97亿美元,这也意味着,Uber已在2018年实现了扭亏为盈为艰难转折。

营收增长势头强劲,盈利情况还算不错的前提下,Uber也许会为破发“喊冤”,但实际上,其营收增速正在出现下滑,2018年第四季度营收增速25%,低于第三季度38%的表现。其在2018年的盈利也并非业务红利,而是来自资产处置与融资——如果除去其在东南亚、俄罗斯的资产处置所得,Uber在2018年仍旧亏损18亿美元。

考虑到此前滴滴收购Uber在华业务为其提供了税前62亿美元的净收益,并为其贡献10亿美元投资,以及在二级市场获得760亿美元高估值而带来的高额融资,Uber多年来的实际盈利状况实在不容乐观。

在5月完成IPO,对Uber来说并不算是个好时机,甚至有些“时运不济”的意味——美国各地Uber司机正因已达50%左右的过高抽成率而大范围罢工,一位曾经在纽约兼职拉过Uber,但在前年因“利益下降太多”而放弃的美国朋友Noah向汽势Auto-First表示:“如果美国当地的报道准确的话,Uber专职司机的时薪已经降至8.3美元,按照每天工作10小时,每月工作20天来计算,一千多美元的月收入比条件颇为苛刻的当地低保金宽裕不了多少。”

然而绝不仅仅是“时运不济”而已,Uber在本土市场的头号劲敌Lyft也正在经历股价暴跌近30%的“滑铁卢”,在资本市场普遍看空网约车行业的背景下,Uber的破发也许是网约车行业本身商业模式限制造成必然结果。

2010年,UberCab在以“打车难”著称的美国旧金山地区上线,创造了全新的出行模式,为乘客带来前所未有便利的同时也为司机带来可观的收入,是为天时地利人和。

但在后续多年的市场竞争中,各公司争相“烧钱”发布优惠政策以抢夺市场份额,司机与乘客因比价在各大平台中迁移、流失,网约车公司的利润空间已极其狭窄。

作为Uber在美国本土的叫车常客,Noah表示:“过去,赶上Uber推广活动时,我以正常的价格甚至在uberX(相当于普通快车)模式叫到过一辆兰博基尼来接我,车里配有充电器、纸巾、饮用水,而现在豪华车司机正在大量流失,卡罗拉是我现在最经常叫到的车。在纽约推出POOL(拼车)模式后,用户体验更是大不如前。身边不少人在说如果Uber涨价绝对不会再用,而去年年底,虽然没有涨价,但Uber在洛杉矶推出了24.99美元的月费模式,付费后可在拥堵或恶劣天气情况下按原价叫车,避免忙时溢价,我正好要在那里出差三个月,起初很乐观地接受了月费模式,但在真正的拥堵时段,虽然确实不用负担加价数倍的叫车费用,但那天我用了35分钟才叫到车,这简直是骗钱,之后就再没有付过月度费用,而是转而选择了租车满足出差时的用车需求。”

另外,由于传统出租车行业的抗议情绪不断发酵,涉及司乘双方的安全隐患层出不穷,网约车所谓的新出行理念,也在一次次的社会热点事件中受到舆论指责,公司形象和市场环境已大不如前。

如此看来,并非仅因“时运不济”,天时地利人和尽失的Uber,破发成为必然。

曾几何时,一炮而红的全新出行商业模式让Uber备受追捧,在紧握“初创性”先决优势的前提下,大肆扩张“地盘”在当时看来是个百利无害的选择。

然而在本土市场遭遇Lyft的强势挤压,在海外市场“网约车鼻祖”更是难压“地头蛇”——在中国败给滴滴,在东南亚败给Grab,在印度败给Ola,在俄罗斯败给Yandex。一系列事实证明,网约车巨头Uber的第一轮市场拓展是失败的。

如今,业务多元化成为Uber的新一轮尝试,全新的业务拓展包括Uber Eats即外卖送餐、Uber Freight即货物运输、Uber Ridesharing即顺风车、New Mobility即共享电动滑板车。

然而,当美团外卖、货拉拉、顺风车、共享电单车等业务在中国消费者眼中已经司空见惯之时,Uber业务多元化的“初创性”已消失殆尽,但商业模式从创新到“复制”的转变,并不能降低Uber在美国进行业务拓展过程中所需的巨大开销。事实上,业务多元化拓展需要大量融资,这也正是Uber急于IPO的核心原因。

然而“你站在桥上看风景,看风景的人在楼上看你”,Uber的业务多元化拓展能否撬动起可期待利益足够大的市场,也恰恰是资本市场投资热情是否高涨的考量条件。单从目前首日即破发的情势看来,或许Uber眼中的风景在相对低矮的“桥上”看来还不错,但从华尔街“大楼上”的较高视野看来,包括Uber在内的整个网约车行业风景却未能引人入胜。

总体来看,资本市场对亏损的企业并没有太多好感,绝大部分的股票投资都遵从着这一逻辑原则,在国内板块,连年亏损是多数挂上ST标签股票的通病,而在并未设置ST板块的美国股市,因业绩萎靡导致直接退市的例子更是数不胜数。

在日益谨慎、挑剔的投资逻辑下,部分在基盘巨大的市场中表现良好,且营收上升空间可观的公司,股价的持续攀升都存在不小的压力,甚至破发、剧跌的例子也时有发生——在美股“流血”上市的优信二手车,从接近10美元的发行价“跌跌不休”至最低不足2美元;而销量表现顺风顺水的“自主一哥”吉利汽车,在港股的表现也远不如月月卖车“10w+”那般风光。

当然,纳斯达克偶尔也会造就一些股市神话,比如连年财报赤字,股价却疯狂倍增的亚马逊和特斯拉,二者的共同点是在初期业务的独创概念引领下开启全新市场,并在后期依靠“烧钱”维持巨额开销;但前者“烧钱”是为了抢占市场份额,最终“独霸天下”,取得长期盈利;后者则依靠“烧钱”带来源源不断的创新概念和技术壁垒,意图在全新的细分市场“大行其道”。

Uber CEO 达拉·科斯罗萨西曾公开表示:“出行之于Uber,就像书之于亚马逊。”事实显示,Uber“烧钱”抢市场的做法也与当年的亚马逊如出一辙,而如今Uber意欲复制亚马逊在股市的成功之意也已昭然若揭。但显然,在开辟具有独创性且难以复制的全新市场、技术壁垒有足够的领先性、创新能力具有可持续性三点上,Uber都难以在出行市场复制亚马逊和特斯拉在各自领域的成就。

另外,即便过去资本市场热衷于长期资助“烧钱”抢市场的公司,但华尔街大亨的投资心态也在发生着巨大转变。一位不愿具名的前摩根大通投资分析师向汽势Auto-First表示了他的个人观点:“为了避免因战线过长导致对未来市场不确定性的错误判断,相比过去无条件投资新兴市场的冲锋主义,目前的投资机构更偏爱用空多往复的模式短线投资新兴市场,这样做不仅规避风险,收益也更加可观。而长期持有的股票,一定是传统行业,且营收与盈利稳定的企业。”这种变化让目前的资本市场难以继续为Uber买单,复制亚马逊的股价神话恐怕已不现实。

软银集团董事长兼总裁孙正义曾经说过:“从100公里外看,那是毫不动摇的景色,近看就入了迷局。”谁能让目光长远的投资者从100公里外看到毫不动摇的美好景色,资本市场自然会对谁情有独钟。

对资本市场而言,亏损企业的赤字财报绝对是撤资止损的信号灯,所以大量上市公司仍然需要在财报表现上找寻股价稳定攀升的机会。而对于少数创新概念已深入骨髓的股价奇迹缔造者来说,让投资者乐于相信现在的亏损是为后续的可持续盈利做投资,也是一门高深的学问,但一份漂亮的盈利财报可以来得稍晚些,却不能太晚,因为投资者最多只能等你“100公里”。可无论是交出令人满意的财报,亦或是让投资者情绪亢奋地相信“100公里”以内便能有所收获,目前的Uber都力所不及,如此看来,这个破发来得一点儿都不冤枉。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)