早已自顾不暇何苦再种品牌高端化的“祸根”

文丨罗超

弱势自主品牌在当下希望通过换标或者推出新品牌,占领中高端市场,在当下容错率极低地市场中,显然太过急功近利,结果自然难以圆满。

毫无疑问,每个自主品牌心里都潜藏着一颗高端化的梦。

十年前的黄金年代,以一汽、上汽、奇瑞为代表的自主品牌便曾经尝试冲击过自主品牌高端化的“禁区”,试图冲破自主品牌只能由游走在低端市场的桎梏。但结果一目了然,无论是在产品实力、品牌影响力还是市场渗透力上,彼时的自主品牌从研发到营销,根本无法给予高端化产品足够的体系支撑。

在正确的时间投放正确的产品进入正确的高端化轨道,便成为了这么多年来自主品牌的一直难以解开的心结。只是,日益逼仄的竞争通道却让这样的渴望越发可望而不可及。

“带刺的玫瑰”

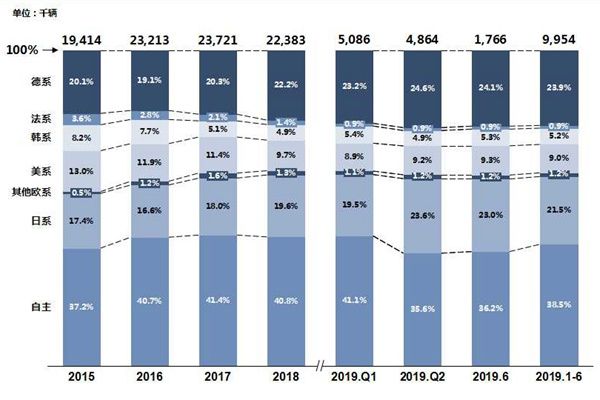

如今车市进入下行期,城头大王旗翻转,对于自主品牌的考验接踵而至。根据乘联会的综合销量数据,今年上半年国内汽车市场整体同比下跌9.3%,而自主品牌的跌幅更是达到17.2%,市场份额由去年的40.8%直降至38.5%,仅高于2015年的37.2%。

市场萧瑟,图穷匕见,自主与合资两者在存量市场中都不约而同地将棋子落在对方腹地之中,以此来扩大势力范围,形成绞杀之势。特别是在市场进入快速切换期时,传统燃油车在低端市场几乎很难再有所谓的蓝海市场,自主品牌必须以守为攻,通过打造高端化产品矩阵构建更具战斗力的防御体系,以此来应对即将到来的市场深刻转型。

虽然在数十年与合资品牌的竞争中,自主品牌在传统燃油车领域确实已经取得了相当的技术沉淀,在产品品质以及企业体系能力上具备了一定产品高端化的能力。

但是,市场显然不会为常年游走在低端市场的自主品牌的高端车型轻易买单。领克与WEY品牌在高端化的前线市场苦战不休,其背后更多的则是类似于传祺CA6、长安睿骋CC等一批自主中高级车的星光黯淡。

于是,落子新能源市场便成为实现高端化的又一选择。

从荣威MARVEL X到北汽ARCFOX,从吉利几何A到东风的“H计划”,在大量的合资新能源产品即将落地之前,自主品牌正在试图通过高端产品或者新成立的高端品牌,竭力开拓高端新能源消费市场,提升市场份额,增强企业竞争力。同时也重振消费市场对于自主高端品牌的市场信心,改变中国消费者传统消费认知,培养自主高端化的市场土壤。

愿景美好而充满诱惑,可有时看来更像是带刺的玫瑰,贸然采摘亦有流血的可能。

几个月前,刚刚从东风英菲尼迪汽车有限公司执行副总经理职务上离任的雷新再次出现在大众视野之中。这一次他在东风又有了新的使命,那便是前往正在筹备的高端新能源汽车项目(内部代号“H事业部”),与现H事业部总经理卢放搭档,负责东风公司全新且独立运营的高端新能源汽车品牌的未来发展。

相较于北汽ARCFOX的名声在外,东风H事业部似乎低调很多。虽然项目从筹备以来一直保持着相当低调的作风,但是其本身对于东风来说意义重大。按照规划,该项目将会如同一汽红旗一样,是一个独立的高端品牌,将会自建销售渠道。

雷新的此次调回,显然是东风试图凭借其在豪华车市场的丰富经验,加速“H计划”的进展步伐,尽快实现东风品牌的新能源高端化转型。

但问题在于,如火如荼推进的“H计划”真的符合东风公司的发展形势吗?《汽车公社》看来,以东风公司目前所面临的处境来说,单独再成立一个高端化品牌的做法值得商榷。

据东风公司公布的资料显示,在2019-2023年间,东风公司计划加大投资发展新能源汽车、自动驾驶、出行服务、网联汽车等业务,其中新能源汽车业务投资将占比40%,居第一位。这意味着东风公司在新能源业务方面已经投入重兵,在时下东风乘用车领域发展陷入困境之际,在“H计划”的布局中便不容有失。

抛开运营一个新的高端化品牌所要付出的巨额投入不谈。事实上,目前东风品牌难以向上的原因由于“四风”品牌定位区隔不足,产品良莠不齐,导致消费者对于东风品牌无法形成统一的精品化形象。这一多年累积的沉疴痼疾使得东风品牌在乘用车领域并未发挥出深厚的品牌积淀优势,反而在市场的不断下探中成为禁锢东风品牌的枷锁。

因此,东风公司目前的当务之急应该是着重加加强旗下自主品牌的区隔,集中资源优势大力发展东风乘用车,尽可能打造出一款销量破万真正意义上的明星车型,积累市场基盘,从而在品牌影响力上进一步缩小与传祺以及长安等自主品牌的市场差距。

高端品牌价值的塑造,需要持续且长期的中低端品牌积累,而高端品牌形成的前期,市场占有率,是唯一能够衡量某一品牌是否受到市场欢迎的数据指标。

此时,“H计划”落地,需要考虑的是,东风品牌在乘用车领域的影响力在长年累月的消耗中已经显出疲态,“H计划”正式加入,虚弱的东风品牌能否经受住多条战线长期拉锯战。

由于,东风公司此前也一直未能打造出成功的高端化车型,缺乏高端乘用车的运营经验。一旦多条战线出现失衡又将会进一步导致东风品牌处于更加弱势地位,由此导致东风品牌陷入到产品力与品牌力的恶性循环之中。

此外,目前的大趋势是,一大波强势企业正在“搅局”,从大众再到福特,从丰田到日产,无不虎视眈眈地盯着中国的新能源市场,在这背后除了日益涌现的新能源蓝海市场机遇,更多的可能是白刃见红的市场分化。

一方面,虽然我国的新能源市场体量正在与日俱增,但繁荣之下,各种市场不确定因素也在暗流涌动。数据显示,数据显示,今年上半年,新能源汽车销量为61.7万辆,同比增长49.6%,为近年最低,仅完成原目标的38.56%。可以看到,在多方因素的干扰下,新能源市场依然存在发展完善的过程。

另一方面,“H计划”引导的东风新能源转型面临着产品区隔的考验。目前东风公司旗下的自主与合资板块都在持续推动新能源车型布局。这其中,存在的问题是,“H计划”落地车型如何定位。

一旦无法与东风体系中的合资以及自主板块的新能源车型形成行之有效的产品、品牌以及价格区隔,那么其在产品力、成本控制等各方面的问题,在市场中无法放开政策独立行走,这导致新能源转型呈现出更多的负面效果,不仅使得企业面临亏损,还会在新能源市场刚发力时便失去了品牌的先发优势。

东风公司内部人员曾感叹道:“现在东风的产品实力要远远大于它的品牌力。”事实也确实如此,但即便是在此种形势下,选择多品牌战略,进军高端化市场这种“病急乱投医”的方式恐怕也并非是一次明智的抉择。

“多品牌不是高端化救星”

一个残酷的事实是,多品牌高端化成功的案例几乎没有,失败的案例比比皆是。

与奇瑞、比亚迪等自主品牌一样,为了迅速扩大规模,2010年11月份,随着英伦汽车品牌的发布,吉利进入了英伦、全球鹰、帝豪三大品牌的多品牌时代。

多品牌在吉利资源有限、品牌定位尚未完全清晰的情况下推出,并没有为吉利带来规模的迅速扩张,相反,为了维持了多品牌战略不仅榨干了吉利来之不易的研发资源,还由于品牌定位不清晰,多品牌差异化不明显,产品之间形成相互蚕食的局面,发展不均匀,直接导致终端渠道经销商盈利能力差,企业利润下滑。

“吉利之前多品牌不成功,主要原因在于产品本身以及对用户细分市场没有规划。” 吉利汽车集团CEO安聪慧曾经如此总结了吉利在彼时的多品牌时代所产生的战略失误。

于是,吉利不得不在2014年放弃已经实施了近7年的三品牌战略,回归“一个吉利”母品牌的时代。回归的同时也宣布吉利平台化战略的启动,吉利开始打造精品车。

直到2年之后,从多品牌发展到强品牌的吉利,在充分吸收沃尔沃的技术之后,顶着76.6万辆的市场光环,吉利在品牌运作上要更加成熟,战略资源也更加丰富,因此,吉利再次选择进入到以领克为首的多品牌发展之中,

而此次从研发制造到体系建设,从营销推广到售后服务的各个层面,吉利已然不可同日而语,坚实的吉利母品牌基础成为领克、几何A等多品牌走下去最强有力的支撑力。

而在多品牌的战略决策上,奇瑞显然足够有发言权。十年前,奇瑞首次发布多品牌战略,将奇瑞扩展为奇瑞、开瑞、瑞麒、威麟四个品牌。但随后瑞麒和威麟因销量乏力相继停产,仅有奇瑞和开瑞得以保留。在品牌力尚未积淀到一定程度的情况下,贸然进军高端市场的奇瑞最终只能落个铩羽而归的背影。

之后,奇瑞便在推行多品牌的路上越走越远,观致、凯翼的惨烈形势还在眼前,捷途与星途便纷至沓来。可奇瑞的执着依然并未收到市场积极的回应。

捷途今年上半年取得了5.5万辆销量,与其年内15万辆销售目标依然还有一定差距;星途品牌首款新车星途TX/TXL自上市后月销量仅在1千多辆左右,与其10万辆年销售目标更是相去甚远,并且受市场萎缩影响,星途品牌销售渠道也建设进展缓慢。

这也直接拖累了主战场上的奇瑞品牌上,销量接连失守。在一次次试错中,曾经连续10年销量蝉联自主品牌第一的奇瑞却离一线自主品牌渐行渐远。

因此,通过多品牌重塑品牌形象,摆脱市场低端、低价的固有印象,推出溢价能力更强的中高端品牌,为品牌长期向上发展提供生存空间自然无可厚非。但是,不切实际地希望通过换标或者推出新品牌,占领中高端市场,在当下容错率极低地市场中,显然太过急功近利,结果自然也难以圆满。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)