车企高库存依旧:“困兽之斗”下的“减负”

日 前,据中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示, 2019年9月,汽车经销商库存预警指数为58.6%。虽然指数依旧高于警戒线,但相较于8月下降0.8个百分点,较去年同期下降0.3个百分点。

而从分品牌类型指数看,9月份进口车、豪华车、合资车库存压力比上个月有所减小,中国汽车品牌压力仍在上升。总体来说,9月份市场表现基本与8月持平,并没有迎来经销商期待的“金九”。

不过,与6月“清国五”时期的库存预警50.4%相比,中国经销商在三季度,依旧受到了来自“国六车型”强有力的库存冲击。与此同时,9月作为三季度末,车企为了完成既定的销售量,经销量的提车任务也正在持续增加,车企与经销商对“银十”抱有很大的希望。

“银十”回暖机率大不大?

为了刺激“金九银十”的汽车销量,官方再8月底就已经提出释放汽车消费潜力的方案,让汽车限购地区结合实际情况,适当放宽或取消限购,并鼓励有条件的地区对系能源汽车给予支持。

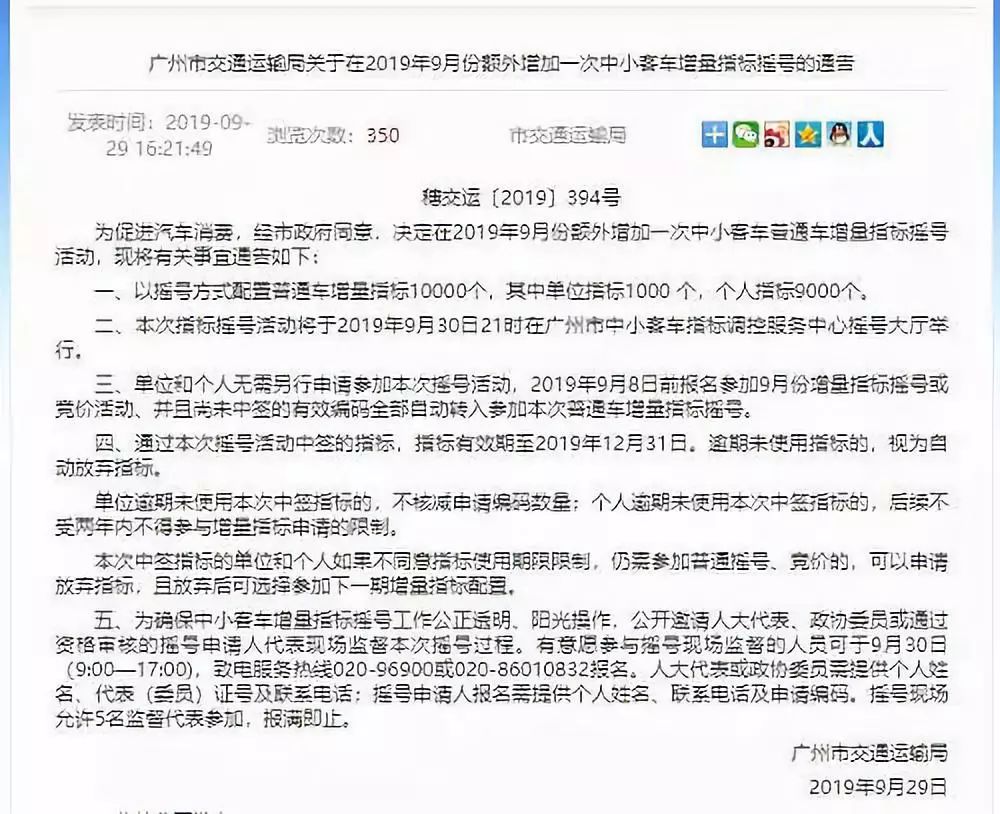

为此,全国部分城市也积极相应,对汽车限购进行了放宽处理。如广州地区在9月底就这对中小客车,新增了10000个指标。其中个人指标9000个。但其他限购的城市,如北京、上海、杭州等地,尚未对购车指标进行增加。

与此同时,十一黄金周期间,消费者的购车热情比此前上升不少。同时,当国六正式开启一个季度之后,针对国六车型的优惠力度也逐步加大。总体来看,10月的销量表现会有所好转,但与此前的热销还是有很大的差距。

根据威尔森预测,10月乘用车市场预测零售量为170万辆,同比下降7.2%,环比下降0.6%。而对于车企来说,小幅度的回暖,其实对库存没有太大的缓解作用,毕竟年关将至,加之2020年春节较早,年底车企冲量的压力,也将在10月末开始释放。

库存“减负”为何不见效果?

按照大部分经销商的话来说,车企一方面高谈阔论为经销商“减负”,而另一方面仍持续向经销商施压,究其原因,这主要来自车企无法避免的“可持续性发展”问题。众所周知,车企往往都是上市公司,上市公司需要向股东定期提供企业报表。

而股东根据企业报表的情况,选择增加或减少持股。对于车企来说,股东的减持,将会出现企业资金的流失问题。而股东减持的根源,则是车企销量的停滞。为了让销量保持一定的稳定状态,车企不得不通过向经销商“压库存”,来增加每个月的产销。因此,我们经常可以发现,车企公布的销量,往往与实际零售量有很大的差别。

而在并不景气的车市寒冬里,越来越多的消费者更偏向于“现场提车”的方式,“订车”、“等车”势必将流失大批客户,这在自主品牌中尤为明显。因此,为了保证消费者“选中即可提车”,车企则必须保证经销商手中的库存充足,以谋求客源转化率的最大化。

因此,在车市销量停滞不前的阶段里,库存问题对于车企来说,无疑是“死循环”。既无法停产清库,又无法赔本抛售,在经销商库存压力不断增加的情况下,车企也正面临着经销商退网等压力。

综上所述,中国汽车经销商想要解决库存问题,还是需要这两大条件。其一,便是车市销量的正增长走势,只有汽车销量的增加,才能刺激库存车的售卖。其二,则是经销商需要做好打“持久战”的准备,毕竟连续19个月高出警戒线的经销商库存预警指数,可不是一两个月便能缓解的。

今年6月,央视曾公开批评五家车企库存汽车数量惊人。 但库存的问题,岂止是五家车企这么简单。 以中国汽车品牌为主的中国汽车市场,何时才能摆脱“库存”的压力?实在是寸步难行的大问题。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)