融资175亿脱离死亡线的蔚来,想要在今年PK特斯拉?网友:醒醒吧

每年的一季度,总是那么值得让人关注,因为都在等待前一年的第四季度财报,

3月18日晚间,中国新势力一哥蔚来汽车公布了2019年第四季度和整年的财务报告。

蔚来在2019年第四季度的营收总额为28.48亿元;

虽然环比劲增了55.1%,但和去年同比下降17.1%。再看全年的财务数据,2019年度蔚来全年营业额达到了78.25亿元,同比增长58%。

这的确是一个令人振奋的消息。

但从利润方面,蔚来公布:2019年度全年股东净亏损高达114亿人民币。

这并不是什么好消息。

好在李斌凭借其超强的融资能力,从2020年起,已经找来了175亿,暂时将蔚来从Game Over的线上拉了回来。

而有些报告则非常乐观的喊出:蔚来走出了最艰难的时候,是时候PK特斯拉。

2020年,被公认为中国造车新势力的生死年,加上年初的这波疫情,让情况更糟糕。

蔚来要PK特斯拉,作为企业动员,完全没有问题,但事实情况,则不容乐观,理由有三:

其一,作为未来预期的风向标,股票市场就能直观反映大众对公司走向的判断。

从这一点而言,同样在美股上市的蔚来和特斯拉,哪怕经历了美国历史上最惨烈的熔断,

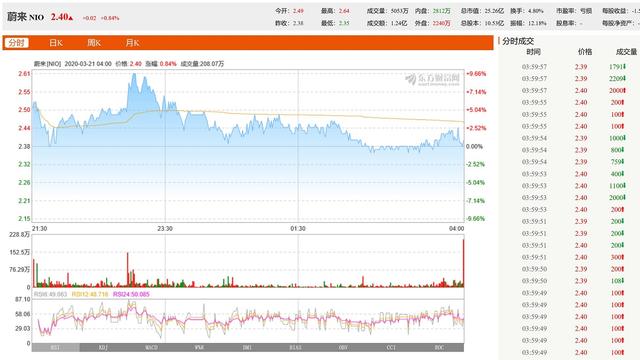

截止到3月20日,美国东部时间16:00,蔚来股价为2.4美元,总市值为25.26亿美元,

而特斯拉股价为427.52美元,总市值为785.42亿美元。

换算一下,特斯拉相当于31个蔚来,而特斯拉市值的一个零头85.42亿,能够买下3.38个蔚来。

如果你觉得,股市只是资本游戏,并不代表技术实力的话,

那么,在预设的相同环境、相同实力的条件下,特斯拉的吸金号召力则远大于蔚来,

换句话讲,李斌能够在三个月轻松融资175亿,那么特斯拉便具有吸引5425亿资金的实力。

其二,作为国内造车新势力的领头羊,蔚来在技术研发上的成就绝对有话语权。

而在电动车的核心零部件和设计都和知名供应商合作,并且投入了大量的研发精力,这自然是好事。

但光靠蔚来成立以来五个整年的基础,造车是远远不够的;

此前曝光的蔚来自燃、蔚来ES8实际续航里程低下等问题,都说明了虽然有零部件,但如何调教,如何匹配,如何激发最有的性能,这都是电控策略的核心问题。

蔚来做得并不好。

之前,蔚来高调宣布,和Mobileye合作,将基于蔚来第二代整车平台打造L4级别无人驾驶车型。

虽然是振奋人心的消息,但实际情况则非常堪忧。

对于蔚来,五年来,到处挖角、东拼西凑组成的年轻研发团队而言,在基础技术的底子没有打好,则跳到尖端的高处。

对于资金一向紧张却又要分散研发精力的蔚来来讲,并不是什么好事。

特斯拉、大众、丰田、福特等技术底蕴深厚的车企都还在一筹莫展的时候,蔚来宣布这一看似不切实际的方向,只能理解为吸引投资,但没有人会否认这个方向的正确性。

在制造环节,特斯拉自己的超级工厂已经遍地开花,并且成熟运转,

但蔚来仍在代工的这条路上摸索前进,哪怕对外宣传投入巨大的资金抓品控,

但对于缺少造车经验的车企而言,实在难以一步登天,这也为后续车型的市场表现埋下隐患。

说白了,蔚来在电气化、智能化的核心技术远不如特斯拉成熟,特斯拉卖的是技术,而蔚来卖的是服务。

其三,接着上面继续,蔚来细致和全方位的服务的确让客户感动舒心,这是极佳的互联网思维。

不置可否,吸引了一波消费者的眼球。

蔚来对于其品牌的宣传和推广绝对非常有一套,

大量的砸钱举办NIO Day、开设体验店等,换来客户对蔚来这个豪华品牌的认知。

但别忘了,作为新能源车企,造车才是第一要义,而灵活的互联网思维只是辅助提升客户体验。

在这一点上,蔚来似乎有些本末倒置。

虽然,蔚来内部的降本增效也都在进行,但由于核心技术对外在的依赖,

只能针对对于边缘技术这块进行杯水车薪的降本。

虽然蔚来内部,将扭亏为盈作为2020年的重要目标;

但在目前的状况下,这一目标想要实现,简直困难重重。

今年是蔚来成立的第六年,特斯拉也正式在成立后的第六年开始盈利,

经过计算,现在蔚来每卖出一辆亏40万,从这里也能够看出,两家公司盈利能力的差距也是相当不小。

李斌终究是做互联网出身,在造车思维和背景上,远不及威马的沈晖、华人运通的丁磊和天际的张海亮等务实且扎实。

当然,蔚来的努力,是大家都能看到的。

但曾经喊出口号“让特斯拉无路可走”的李斌,想让蔚来就在今年PK特斯拉,还是得先冷静下来。

因为,如果不提升核心技术,那么,被收购可能就是下一步。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)