全年车市下滑10%?对不起,你可能太乐观了 | 站着说话

“若不采取一些有效的激励政策或鼓励措施,全年汽车销量至少下降20%以上,这对汽车产业来说,将是不可承受之重。”

近日,中国汽车工程学会秘书长张进华在接受媒体采访时如是说。非常遗憾的是,今年全年汽车销量下滑20%是大概率事件——即使出台一些激励政策恐怕也很难改变这个现实。

中汽协的数据显示,今年2月,全国汽车产销同比分别下降79.8%和79.1%;

1-2月,汽车产销204.8万辆和223.8万辆,同比下降45.8%和42%。

2月份汽车销量的巨挫,当然是特殊时期的特殊结果,相信和这个行业相关的所有人,包括青主在内,都怀有一种朴素和美好的期待——随着疫情的受控和逐步好转,国内汽车市场也会迅速回暖,甚至出现“报复性消费”,有些厂家甚至仍期待可以实现既定的产销目标。

但现实很残酷!

进入3月份,国内疫情基本得到了控制,但汽车市场远没有恢复。

根据乘联会公布的数据,3月上半月,国内乘用车零售销量同比减少47%。

其中,第一周(1-8日)乘用车市场日均零售16666辆,同比下降50%;

第二周(9-15日)日均零售21696辆,同比下降44%。

据乘联会公布的数据,中国3月上半月乘用车日均零售只有19014台,只有2018年同期的42.2%。

所以,大家都不得不放下那份美好而朴素的期待,开始正视一下可能不得不直面的最惨淡的现实——

前不久,中国国际金融股份有限公司(中金)发布报告,预测2020年中国乘用车销量将下滑12.5%;

中国汽车工业协会原常务副会长董扬则认为“全年汽车产销可能下降10%”。

然而,他们的估计仍然都过于乐观了,实际市场情况还要更加严峻。

此图为中金公司预测的2020年国内乘用车月度销量走势。从前3个月的情况来看,这个预测错得太离谱。一个重要原因在于,这个预测只是从产业端而没有从需求端去分析。

中金的预测,更多是基于产业端和全球供应链的分析,但是,正如董扬所说——“疫情对于汽车产业的长期影响主要在市场”。从产业端来看,据统计,到3月下旬,全国汽车及零部件生产企业复工率在90%左右,复产率在40%左右,再用1-2个月时间恢复到正常的生产状态是有可能的,但问题是,恢复生产容易,要恢复市场需求难啊!

采取一些刺激汽车消费的政策,局面当然会有所改善,但效果可能会非常有限,顶多只能“救命”,而不可能“救市”。

报复性消费?对不起,那是不!存!在!的!

1

一份银行年报中隐藏的秘密

我不太懂经济,但我知道消费是要花钱的。

市场要反弹,大前提是老百姓得有钱。

招商银行2019年的年报中有这样一组数据——

截至2019年末,招商银行零售客户数达到1.44亿户(含借记卡和信用卡客户),其中金葵花及以上客户(指在该行月日均总资产在50万元及以上的零售客户)264.77万户,占比大约1.84%。

这1.84%的客户,总资产占招行全行管理零售客户总资产余额的81.2%,户均约230万元;也就是说,另外98.16%的招行客户,总资产仅占全行的18.8%,户均只有9966元。

没有穷过,你无法理解穷人的世界。2018年1月31日,在江西南昌地铁一号线上,一位年轻妈妈大声打骂自己的孩子,原因是孩子把车票玩丢了。好心的路人赶紧把孩子护住,并劝这位妈妈:“补一张就好,不要打孩子。”这位妈妈却大喊:“5块钱!钱好难赚,好难赚!”

年报还显示,截至2019年底,招商银行零售客户存款余额是16742.23亿元,户均存款余额仅为11626元。

招行有1.44亿的用户,应该说这个财富分布还是有代表性的:有钱人只占不到2%,98%的人其实都没啥钱——这就是中国当前的现状。

2019年全国居民人均可支配收入平均数与中位数。数据来源:国家统计局。

国家统计局的数据也证实了这点。

2019年,全国居民人均可支配收入虽然比上年增长了8.9%,但也仅有30733元,其中农村居民人均更是只有16021元。

这是人均数,中位数更低。2019年全国居民可支配收入的中位数只有26523元。按三口之家算,也就是有半数家庭,全年可支配收入不到79570元!

扣除最基本的衣食住行,一年下来还能剩几个钱?所以,两年多前,曹德旺说“中国13亿多人口,真正有消费能力的只有3亿”——这个话可能不中听,但绝非信口开河。

北上广深杭不代表中国的全部,国外买买买的土豪更不代表多数中国人;一个更真实的中国,是10亿人没坐过飞机,9成人没出过国,一半的人没喝过农夫山泉……

整体上,中国老百姓其实很穷。

这就是中国汽车销量在2017年达到2887.89万辆峰值之后,连续两年下滑的市场基础。

没那么多深奥的道理,也没那么多复杂的因素,最最根本的就是老百姓的钱袋子相对地更瘪了。

所以,我们才要坚决打赢脱贫攻坚战啊。

2

一场经济危机可能刚刚开始

这次疫情刚开始的时候,还有不少人存有一种希冀——疫情结束后,会出现一波快速的市场反弹,甚至是“报复性消费”。

当年非典结束后,服务业(以餐饮行业为代表)确实有一个快速的反弹期,但今时不同往日,一则当时中国处于经济高速增长周期,2003年我国GDP实际增幅高达9.3%,2019年中国的GDP增速只有6.1%;如今,外部在打贸易战,内部几代人被房产掏空了腰包,经济增长本来就缺乏动力,突如其来的疫情,让全社会几乎停摆了两个多月,这绝对不是雪上加霜,而是雪上加了冰雹。

更主要的是,从烈度和影响而言,当年的非典和这次新冠疫情不可同日而语。据世界卫生组织统计,2003年全球累计非典病例共8422例,全球因非典死亡人数919人,影响的主要是中国及周边地区,持续时间也短,全球市场需求和供应链几乎没有受到影响,中国国内受影响最大的也主要只是服务业。

这次新冠肺炎却是一次全球性的重大灾难,据约翰斯•霍普金斯大学实时统计数据,截至北京时间3月24日6时36分,全球累计确诊病例375458例,死亡16371例。除中国外,有6个国家确诊病例数超过2万。武汉封城、湖北封省,之后,世界多地封城、封省/州,甚至是封国。这些地方不仅许多需求突然降低到近乎为零,而且全球供应链体系也受到严重冲击,全球许多汽车工厂停工、停产。

截止3月24日晚,中国以外新冠肺炎累计确诊逾34万例。

中国以巨大的代价,虽然基本控制住了疫情,但是疫情在欧洲、北美以及中东又相继大爆发,中国工厂的海外订单大面积取消,许多外向型工厂面临关门,大量小商户付不起租金,许多工人面临失业……

新冠疫情并不是全社会按下了一次暂停键——当再次按下启动键,就会一切恢复如初。对许多人、许多企业而言,疫情结束,却再也回不到从前了。

这次新冠肺炎疫情已经从一次全球公共卫生事件,演变成一次全球性危机,美国股市史无前例地5次熔断,表明一场严重的经济危机大概率已经无法避免,每个人都被卷入其中,没有谁可以独善其身。

3

熔断的不仅是美股, 还有全球的市场信心

前几天,朋友圈里看到一个视频,湖北一家五口回佛山复工遭邻居举报,被要求到酒店自费隔离,女主人哭诉“几个月没上班,没钱了”,称自己“有绿码,可以保证不出门,把门封死都没有意见”。

颇为罕见的是,在评论区,基本都是支持这一家的声音,因为“几个月没上班,没钱了”引起了大家的共鸣。

在疫情基本得到控制的时候,许多玩具厂、鞋厂不仅没有迎来复工复产,反而关门了,因为海外订单大面积取消。

没有订单,复什么产?

“退单潮”袭来,哀鸿遍野的又何止是外贸企业。

熔断的不仅是美股,还有全球的市场信心。

当信心不足的时候,非刚性的需求会被第一个从消费清单中划去。

不幸的是,对许多中国人来说,私家车并不是刚需。

经济好的时候,一个年收入10万元的人,他可能敢花12万元,他也愿意按揭买车,愿意提前消费,因为他相信明年能挣15万,后年能挣20万。

现在,一个年收入10万元的人,他可能只敢花5万,因为他不确定明年还能不能挣到钱!

原本计划买车的,可能取消了计划;

原本打算换车的,想想还是过几年再说吧。

这就是信心比黄金还重要的原因。

受疫情影响最大的是新能源车,因为,一则网约车等营运车辆在新能源乘用车中占比很大,此类需求受疫情影响更大;二则新能源私家车更多是家里的第二台车,更加不是刚需。数据也证实了这一点,1-2月,全国汽车销量下降了42%,而新能源乘用车下降了64%。

4

刺激本身并不能创造需求

相对2月份的谷底,车市需求当然在一点点回升,但是要全面恢复到疫前水平,可能短则需要一年,长则需要两年甚至三年时间。

老话怎么说的?病来如山倒,病去如抽丝。

何况这不是一般的病,很多国家都启动了战时社会管控模式,某种意义上,新冠肺炎疫情就是一场战争。就对经济的影响而言,甚至比一场区域战争还大。

战争,用温铁军教授的话说,是为了消灭别人的过剩产能;

而这次疫情,却直接消灭了市场需求。

没有了市场,经济将焉附?

没有了需求,生产将何依?

那么,刺激一下呢?

刺激本身并不能创造需求,只能让原来受到抑制的需求得到释放。

过去这些年,中国车市不停地刺激、限制,再刺激、再限制,每次刺激似乎都有点效,但一个无法否认的事实是,相同的刺激力度,每次刺激的效果都在下降。这是因为,中国车市在年销量达到2887.89万辆的峰值之后,就已经阶段性见顶了——需求已经被释放得差不多了。

一个银行存款余额只有11626元的家庭,你无论如何刺激,他也很难产生买车的需求。

2008年金融危机爆发后,美国连续两年乘用车销量跌幅在20%左右。鉴于新冠疫情的影响不在2008年金融危机之下,今年中国车市下跌20%也是大概率事件。

当然,在当前这种严重疫情的影响下,温和的刺激政策是必要的,虽然它不能创造需求,但是有助于恢复信心;

过度刺激则不仅无益反而有害,因为这会造成市场透支和市场秩序的破坏;只会鼓励短期投机行为,而无助于长期可持续战略的形成。

5

能抵御44%市场下跌的产能安排

这次让所有人猝不及防的新冠疫情,给所有人都好好上了一课。

现在,大家应该都会同意,危机是一直存在的,只不过你永远不知道它什么时候会来——以及,以什么样的形式。你唯一能做的就是提前做好准备。

一直处于高速增长的市场当中,国内很多汽车厂家内心根本没有“危机”二字,以为增长会永远持续下去,区别只是增速是20%、15%,还是10%,或者5%。

所以,过去这些年,国内的汽车厂家一直在扩产能、推新车、搞多品牌。

“持续增长论”的代表人物是徐长明,他在多个场合表示,中国汽车市场能够长期保持两位数的增长。

然而,国际上却是另一番景象,2008年危机以来,国际汽车巨头们一直都在关工厂、砍品牌、缩减产品线。

2017年,北京现代销量83万辆,亏得一塌糊涂;同年,广汽本田销售73万辆,赚得盆满钵满。为何?一个产能利用率大约只有一半,一个产能利用率超过120%,这就是最大的原因。

广汽丰田的产能利用率更加惊人,2019年,广丰以48万辆的产能,实现了68万台的销量,产能利用率超过了140%。

这种产能安排当然有些保守,但也让广丰极具抵御市场风险的能力。

如果以80%的产能利用率为健康标准,48万的产能只要实现38万辆的销量即可;相比最终68万辆的销量,也就是说,广丰这样的产能安排,可以抵御44%的市场下跌(从68万辆跌至38万辆)。

而那些产能利用率只有50%的厂家——有媒体报道,2019年中国乘用车全行业的产能利用率只有54%——市场只要来一点点风吹草动,就只能万劫不复了。

世界上没什么不败神话,独孤求败纵横一生,除了武功确实天下无敌,更主要的可能还是因为他有极高的风险意识;逍遥派的无崖子,武功比丁春秋高多少?因为一时大意还不是被这个劣徒给整残废了?

所以,无敌不足以不败,小心才能屹立不倒。

金庸武侠里,无崖子可能是最悲催的顶级高手了,身怀N种绝艺,却被劣徒打成了残废。

过去好些年,丰田汽车在中国市场极度谨慎,产能迟迟不扩,车型就那么几款,在中方合作伙伴看来,简直不可理喻,错失了多少市场良机?青主一度也持同样的看法。

大约5年前,在日本丰田总部,和丰田的一位副社长聊到这个话题,他的第一句话是“我们永远把风险放在第一位”。中国媒体都嘲笑他,如日中天的丰田,在如此高速增长的中国市场,能有个毛的风险?

副社长淡淡一笑,他说,你们知道汇率每波动1日元,我们一天会有多大损失吗?

经历了中国市场的两连跌,青主愈加佩服丰田的这种风险意识。

什么叫风险意识?不是你在船头看到了冰川才转向——那就晚了;而是你虽然看不到,但你知道冰山的存在,并为最坏的情况做好了最充分的准备。

越是庞然大物,风险意识越是要强。等发现冰山再转向,就来不及了。

以今年的市场形势,很多厂家前途都很凶险,尤其是那些摊子铺得太大,战线拉得太长的。

广汽传祺去年遭受了市场挫折,内部做了深刻的反思,几乎一致的看法是,新产品推出得太快、太频繁,没能聚焦几款明星车型,资源严重分散的结果是“N<1”。

但传祺其实并不算推新品最多、最快的,目前在售车型也只有10款,更没有搞多品牌。相比之下,奇瑞在经历了一次多品牌的重大战略失误之后,又按捺不住,变本加厉地搞了观致、凯翼、捷途、星途等许多新的品牌;吉利在放弃全球鹰、英伦等品牌之后,近几年不仅又义无反顾地走上了多品牌之路,产品系列也是层出不穷——远景系列、博系列、帝豪系列之外,又推出了缤系列、几何系列,最近又新推了ICON和豪越,可能分别又各是一个新的系列……

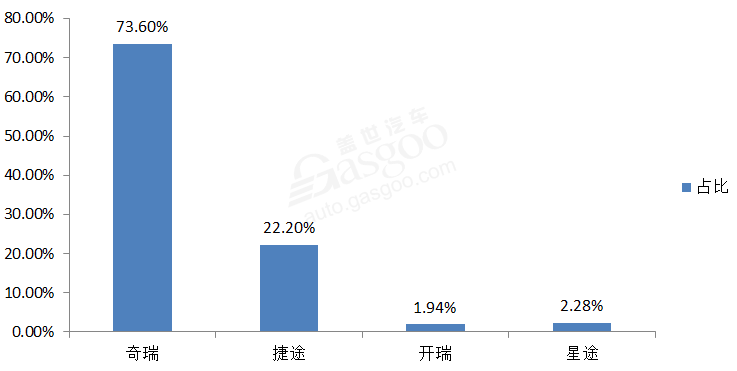

奇瑞控股2019年上半年各品牌销量占比,这样的多品牌有什么意义呢?这么多年过去了,威麟、瑞麒换成了捷途和星途,实在不理解奇瑞为何如此执着于“多品牌”。

这是吉利品牌官网上的产品阵容——

数了一下,在起售指导价3.99万元-15.28万元这么狭小的价格带里,一共搞了22款车型。

比亚迪更多,官网上的在售车型多达29款,起售价范围是4.39-25.99万元;

长安也不遑多让,长安品牌官网上的乘用车共计23款,起售价范围是4.99-17.58万元。

我们再来看看广汽本田——

官网上的在售车型只有区区10个(含理念品牌一款),这还是把混合动力车型单列的,如果不单列,只有8款车型。去年,广汽本田第一销售事业本部(本田品牌和理念品牌)累计销量是756098辆,即使按9个车型算(不算皓影),平均每个车型销量是8.4万辆。

相比之下,2019年,吉利汽车销量是136万辆,吉利品牌按20款车型计(不计豪越和ICON),再加上领克品牌3个车型(01、02、03),单车型平均销量是5.9万辆;

长安品牌2019年销量是80.32万辆,按23个车型计, 平均单车销量只有3.5万辆;

比亚迪2019年销量是45万辆,按29款车型计, 平均单车销量只有可怜的1.55万辆!

何苦呢?搞这么多车型!

6

收缩吧,这是能熬过去的唯一办法

今年所有汽车厂家都要做好如何熬过去的打算。

没有别的更好办法,在需求突然萎缩的情况下,只能收缩战线——去过剩产能、去过剩车型,提升产能利用率,把有限的资源尽量集中在几款主力车型上,努力打造属于自己的明星车型。

千万别推那么多新车了,即使一定要推的,也不妨迟一点,连东京奥运都要推迟举行了,一款新车推迟一点上市有什么关系?中国市场的“新车效应”早就过时了,现在愈加突出的是“名车效应”。

出新车,不如打造名车。

这些才是明星车型,1款顶你10款,甚至20款。

需要提醒的是,收缩不等于冬眠,不等于消极,相反,越是市场低迷的时候,越是要提升品牌。因为,经济好的时候,消费者敢于冒险,勇于求新,乐于尝鲜;而在经济不好的时候,他们就会趋于保守,力求自己的选择不出错。所以,日系车在历次危机中都最抗跌,全球范围均是如此,为什么?因为消费者认为它的品质更有保障,它可能不是最佳选择,但却是最不会后悔的选择——这就是品牌的价值。

对汽车行业来说,2020这个庚子年一定是过去20年中最难熬的一年。

这是中国汽车行业的一次集体淬火,渡过这一劫的,就会真正脱胎换骨,更加强大。

而那些所谓的整合商、投机者,或轰然崩塌,或灰飞烟灭,这当然是他们各自的悲剧,但从系统的角度去看,却未必不是一件好事。

祝所有人好运!

愿所有人都能成功渡劫!

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)