“腰斩”后的9月中国重卡市场众生相丨汽车预言家

作者 |张坤

编辑 |王鑫

从今年中旬开始,河北邯郸的个体户小王便结束了长年在外的奔波,间歇性的开始翻修房屋。用小王的话说,“今年不太行,趁着闲下来抓紧时间翻修一下房屋”。

和小王感受到市场疲软不一样的是,相当一部分的运输企业却在这一时期大量增加车辆更新置换速度。就在几个月前,唐钢某运输公司集体将明年才进入淘汰期的30余台重载卡车进行了批量换新。让负责人姜某没有想到的是,以往复杂的采购议价流程出奇顺利,不到10余天就将车辆全部更新到位完成上牌。姜先生向汽车预言家透露,采购议价能够得以快速推进的原因是现阶段经销商车辆较多,单车采购成本要远低于历史同期。

汽车预言家在环京各县市走访过程中发现,不少重卡品牌4S店门庭冷落,库存车积压严重,经销商普遍打起“价格战”,加大促销力度售车以回笼资金。

小王、运输企业和经销商一系列不同的感受和重卡在2021年跌宕起伏的销量业绩密切相关。

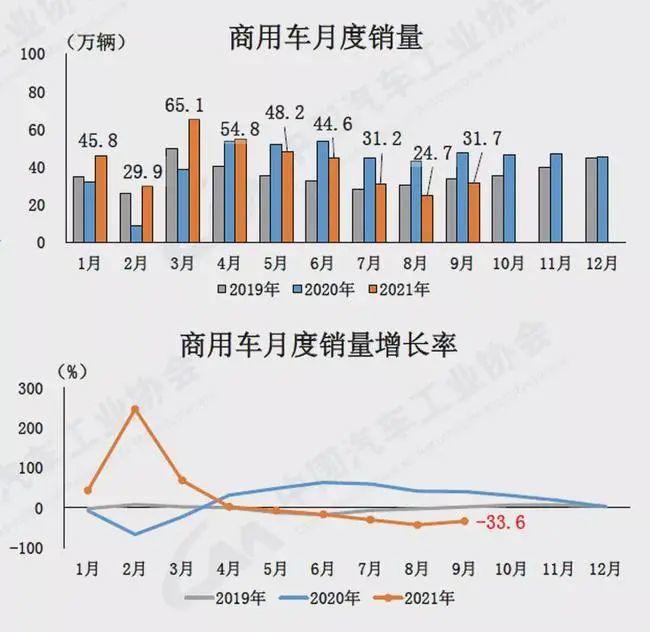

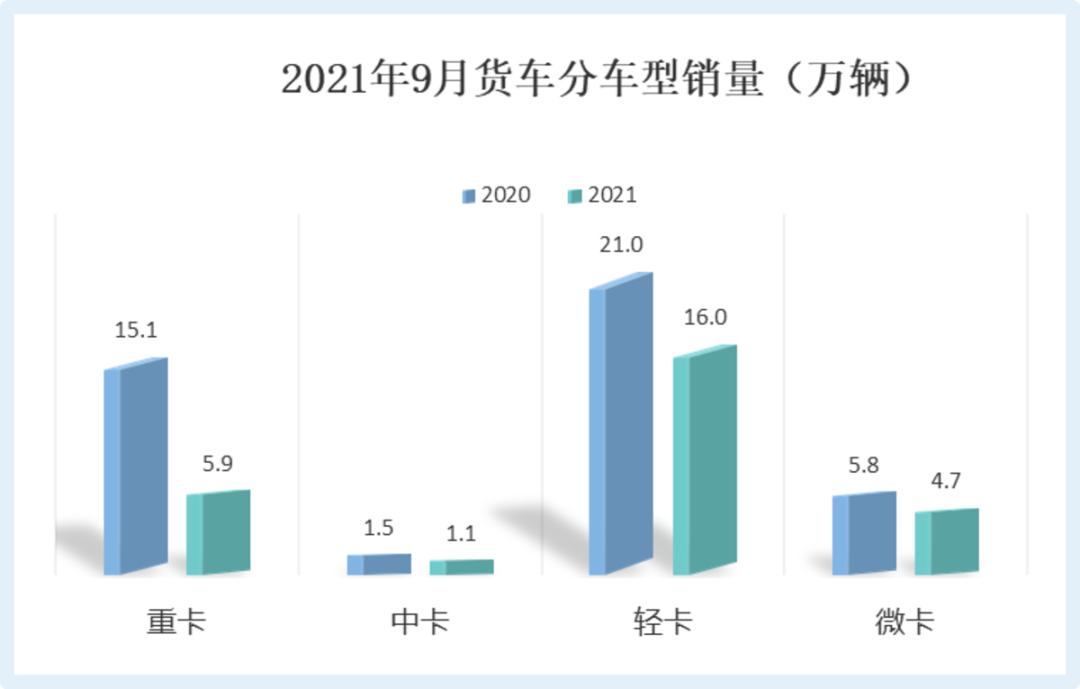

资料显示,从2020年年中开始到2021年一季度,重卡市场迎来持续性狂欢,销量不断攀高。2021年上半年重卡累计销量103.5万辆,同比增长27%,销量在近年同期中居于最高,累计同比增幅居于第二位;但进入二季度末期,销量开始下滑,甚至延续到第三季度,销量下滑的程度堪比断崖式。2021年9月,重卡销量仅为5.9万辆,在近5年同期中为最低,比第二低的2018年9月的销量还少1.77万辆,相比2020年同期更是有60.7%的下降。

从“卖疯了”到“卖不掉”,重卡从市场巅峰到跌落谷底时间不过4个月。是什么原因导致了重卡市场的销量的急剧下降?面对重卡市场,企业应当如何思考变革?汽车预言家历经一周实地调查,试图揭开重卡销量暴跌背后的秘密。

国五最后的疯狂

2021年9月中旬,汽车预言家来到了山东某市车辆检测中心,发现门口停放了大量等待上牌照的国五新车。按照国家此前发布的国六新政,国五排放车型应在2021年7月1日以后便不予上牌,但考虑到全国部分省份仍有大量国五车辆库存,包括山东省在内的多个省份延缓了上牌的截止时间。按照山东省有关部分给出的指导意见,山东省内国五车辆在2021年9月30日之前仍然可以正常上牌。

对于此政策,山东某汽车贸易公司经理透露:按照该店规模,国五车型储备量高峰时达到150台,截止到9月中旬,还有70台未售出。而为了将排放标准切换带来的影响降到最低,该公司抢先开票,所有库存车在账面上均是“已售出”状态。

除了国五车型,国六车型同样销量惨淡,据河北某经销商负责人透露:国六车型销售一直疲软,月均销量不足20台。

在经销商眼中,国五和国六排放标准的切换是当前重卡销售持续疲软的重要原因之一。“目前,市场上仍有15万辆国五库存重卡车需要消化。与乘用车不同,商用车属于生产资料,有经销商主动囤货的习惯。因为从历史经验看,每一个排放标准的转型或者切换,都会对老的排放标准车型产生重大销售利好,而对新的排放标准车型,市场在前期有较大的观望情绪。”中国汽车流通协会相关领导在接受媒体采访时表示,当前重卡销售疲软的情况,在乘用车排放标准切换过程中也出现过,应该说是预期之中。

中汽协数据显示,今年1~5月,重型货车累计销售88.7万辆,同比增长37.6%。此后,重卡市场开始一路走低,甚至在近两个月销量腰斩。数据显示,今年8月,重卡销量为5.1万辆,同比下滑60.5%;9月,重卡市场整体销量为5.9万辆,同比下降60.7%。

相关专家分析认为,过去两年以及2021第一季度的商用车销量释放了大量的新增需求,导致目前市场需求端持续疲软。

根据某市场调研机构数据,全国范围内尚存的国五车辆约为20万辆左右。这些车型有的以提前开票形式进入流通环节等待消费化解;有的仍然以库存车形式在经销商环节,通过降价促销等方式等待持续消化。

“国五车型难以短期内消化,是当前重卡消费持续疲软不可回避的重要原因之一。”来自某机构的权威分析专家认为,在前期,国五车型的大量销售,透支了现阶段重卡消费需求。即便是现阶段,国五车型去库存仍然对当前重卡消费的冲击影响;另外一方面,国六车型技术标准的提升,推高了车辆售价,限制了重卡市场消费。

在走访调查中,不少消费者对汽车预言家透露,市场上在售的国六重卡车型,相比国五车型,价格普遍高出3~4万元。加上后续用车成本的增加,直接导致了车主对国六排放车型的疑虑。

飙升的成本与持续走低的货运需求

在国五/国六切换的政策影响之外,对于重卡市场最大的影响因素还在于从年中以来持续降低的货运需求。

在走访交流中,本文开篇提到的个体户小王对汽车预言家算了一笔账,自己曾经从上海拉建材到西安,将近1600公里,只给不到3000块钱运费,但单程油费就要接近3200多。如果不是西安有确定高利润货源,这笔生意就是亏损的。

根据《中国公路货运白皮书2020》披露数据,中国公路货运成本自2011年以来持续下降。主要原因有4个方面:1)货运企业的集中化市场运营持续拉低行业运输单价;2)近10年来,公路货运总体运能整体处于运大于求状态,导致竞争加剧,拉低了运输单价;3)物流行业电子信息化水平加深,令货运市场运输更加透明,持续推动行业价格下降;4)多种运输方式挤占公路运输货源。在绿色运输大背景下,不少货物转而谋求货品排放较低的铁路、水路运输,让本就运大于求的状态持续突出。

而在运费下降的另外一面,运输货源的需求也在持续降低。在汽车预言家走访过程中,山东某物流公司的负责人就表示:“今年开始,货场一直没有忙起来,货源与去年相比减少40%到50%,很多车甚至匹配不到合适的货源。”

在《中国公路货运白皮书2020》中数据披露,2020年公路货运高峰约为470亿吨左右,预计2021年降至430亿吨以下。运输需求的下降意味着直接降低了重卡的市场需求。

而在另外的层面,国家房地产调控政策也让相关重卡用车需求下降,比如搅拌车、自卸车等;东南沿海的小微企业是散货运输的主要需求方,但在国家供给侧改革的背景下,小微企业经营情况也并不乐观。

而在个体户小王看来,现在干货运不挣钱的原因除了货源少,运费低之外,还有不断增高的油费成本。

资料显示,2021年中旬之前,受国际原油价格影响,国内汽柴油价格低位运行,部分车主选择了较低的运费承接货运资源。但随着国际油价的持续攀升,国内汽柴油价格也进入了上升通道,但货运价格并未同步提升。

场景化需求成为重卡市场新未来

在汽车预言家的采访过程中,北京某商用车企业负责人表示,对于重卡当前腰斩式的销量下滑并不意外。在这位负责人看来,商用车市场需求有着强烈的周期性,并和外部政策、经济形势密切相关。过去两年中,重卡一直处在销量上扬的通道当中,这一次周期性调整也在意料之中。

该负责人判断,短期内商用重卡需求或将维持一段时间的低位运行态势。但随着商用车场景化的不断提升,重卡行业在中长期仍然是一个稳定向好的姿态。

和该负责人态度一致的是,在不少专家眼中特定场景是商用车未来发展的最大用武之地。

行业专家认为,与乘用车不同,满足特定作业场景的环保要求和规模化的市场需求,将是商用车发展的重点方向。同时,特定场景的作业环境也将对新能源产品提出更严苛、更专业的要求,根据场景化需求精准定义产品开发才能占得先机。

传统商用车销售时代,作为生产工具,商用车承担效益产出的主要载体,购置成本、使用成本都是用户考虑的主要因素。随着新能源、智能化技术的快速发展,商用车特定场景的消费成为了当前企业竞相追逐的利润高地。

尤其是以专用改装和中重型商用车作业为主的典型场景,比如环卫、矿山、工地、港口等场景,时间计划性强、作业环境固定、作业路线以中短途为主,在完善的充电配套设施布置下,在优先满足环保零排放的清洁作业环境下,新能源商用车操作便捷、充电成本更低、综合TCO更优的特点,都会成为商用车变革的催化剂。

目前大兴机场在投入运营前,大规模的引入新能源作业车辆;上海洋山港内部转运牵引车已经实现了智能化管理,可以按照预定路线转运集装箱……

有调研机构判断认为,新能源重卡经过几年的探索,已经找到了市场突破点,即目前以工程专用(港口、矿山、场内用车)和市政用车(环卫、渣土、搅拌等)为主的模式,只是总体规模还未达预期。但该机构预测认为,随着场景探索的不断提升,重卡市场即将引来全新的发展裂变点。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)