【汽车人】同比增27.8%,2月乘用车市大热

今年前两个月我国乘用车市场欣欣向荣,累计增长率达到了14.4%,企业仍然在积极地向渠道补库存。

文/《汽车人》张恒

日前,中汽协发布了我国2月车市数据,配合1月份数据一起看,排除掉春节假期的影响,仍是一个非常不错的增长态势。

2022年的2月并不寻常,地缘政治危机进一步加剧了全球供应链的紧张局面。在已是高位的情况下,石油和原材料继续疯狂飚涨。不过,这些反映到汽车产业具体的产销量上会有时间上的滞后。

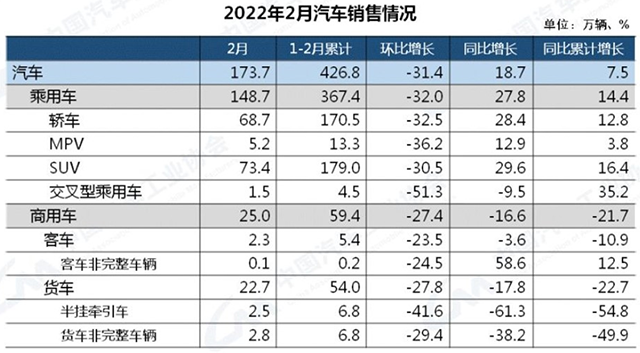

2022年2月,我国汽车生产181.3万辆,同比增长20.6%;1-2月累计生产423.5万辆,同比增长8.8%。我国汽车销量173.7万辆,同比增长18.7%;1-2月累计销售426.8万辆,同比增长7.5%。

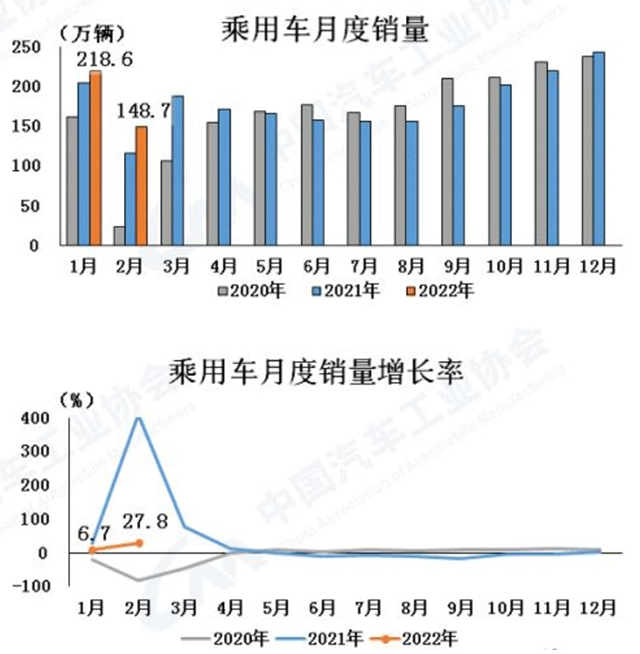

其中,2月乘用车的产销分别是153.4万辆和148.7万辆,分别同比增长32%和27.8%;1-2月份,乘用车分别产销为361.2万辆和367.4万辆,同比分别增长17.6%和14.4%。

显而易见,今年前两个月我国乘用车同比累计增长高达14.4%,已是高增长态势。

但商用车降幅还是比较明显的,今年2月商用车销量25万辆,同比增长-16.6%;1-2月商用车销量59.4万辆,同比累计增长-21.7%。降幅已经有所收窄了。

新能源汽车出现了产大于销的情况。2月份新能源汽车生产36.8万辆,同比增长197.5%;销售33.4万辆,同比增长184.3%。前两个月新能源汽车共计生产82万辆,销售76.5万辆,分别同比累计增长158.2%和154.7%。

原本新能源汽车的月销已经达到了40万-50万辆区间,如今又掉回到30多万辆,说明补贴退坡对新能源汽车市场的销量多少还是有一些影响的。

我国汽车出口仍然持续了高增长的态势,2月份汽车出口了18万辆,同比增长60.8%;1-2月累计出口了41.22万辆,同比累计增长75.0%。

国家统计局数据显示,2月份汽车行业生产指数和新订单指数均高于54.0%,而且生产经营活动预期指数自1月起连续两个月位于60.0%以上的高景气区间,高于制造业的平均水平。

一二月份放在一起来看,可以抵消近两年因春节假期时间不同所带来的影响,市场仍然呈现出了强劲的内生动力。生产大于销售,说明车企在积极地补库存,也表明企业看好后市。

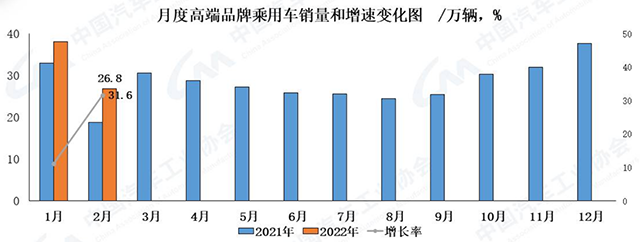

2月我国高端品牌乘用车销量26.8万辆,同比增长31.6%;1-2月高端品牌乘用车销量65.6万辆,同比增长20%,高于乘用车整体增速5.6个百分点。这个增速是有所收窄的,说明高端品牌乘用车连续高增长的态势已逐渐进入到增速的瓶颈区间。

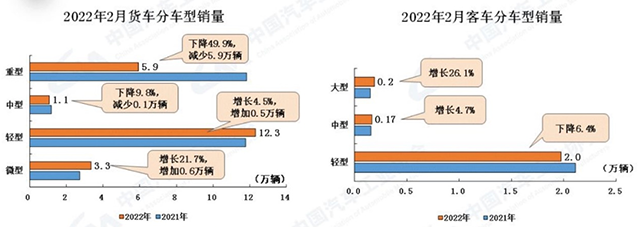

从货车的销量来看,虽然重卡的销量只有同期一半左右,但是中型卡车、轻型卡车和微型卡车都已经恢复了增长。由于重卡的换车周期年限较长,仍然会维持一段时间的负增长。

新能源乘用车方面,2月的销量比1月份少了近10万辆,但是如果把前两个月销量与2021年同期同比的话,增势仍然可观,且今年2月环比1月收窄的幅度也更小,说明新能源汽车市场仍然维持在一个超高景气区间。

中国汽车品牌市占率在连续增长了10个月之后开始出现疲态。2月中国品牌乘用车销售63.4万辆,同比增长27.9%,市场份额为42.6%,与2021年同期基本持平。

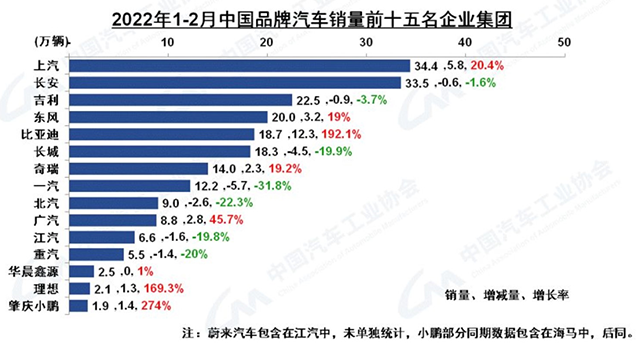

1-2月,中国汽车品牌销量前15名的企业,以7.5%的市场增量衡量,跑赢大势的有上汽、东风、比亚迪、奇瑞、广汽、理想和小鹏;而增量最高的三家企业分别是小鹏、比亚迪和理想,都是新能源汽车的代表企业。

这15家企业里面出现绝对负增长的也有7家企业,占比近五成,说明即便是前15名的企业,它们之间的分化也非常严重了。

总体来说,今年前两个月我国乘用车市场欣欣向荣,累计增长率达到了14.4%,企业仍然在积极地向渠道补库存;新能源汽车销量虽然受到补贴退坡和车价上涨的影响,但仍然处于高景气区间;而新能源乘用车渗透率达到了21.5%,今年大概率超过20%的目标。

考虑到全球供应链危机可能在将来几个月内影响到汽车产业,今后几个月的车市数据,则特别值得关注。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)