车险1.9折起?商业险第三次改革,交多少你说了算!

原标题:车险1.9折起?商业险第三次改革,交多少你说了算!

油价?

保养?

过路费?

停车费?

相比上述四个我们日常频繁接触的用车成本,保险费似乎很少被人提起,除了刚支付保费那会儿肉疼一阵子,不到半个月就完全抛脑后烟消云散了。

But!

油价:一年1~2万公里,约10000元;

保养:一年1~2次,约1000元;

过路费:约2000~4000元;

停车费:约1000~3000元;

保险费:5000~8000元!!!

你会发现用车成本里,除了油费是最大的支出外,保险费居然紧随其后!而且油费、保养费、过路费、停车费都能根据实际情况有所增减,但保险费几乎是固定支出,也就是说它跟房产税一样,从你买完车后就一直不停薅羊毛直到你的车报废为止!

前两次商业保险改革回顾

商业保险推出后,一成不变的保费模式似乎存在诸多漏洞,例如同样一款车,平时遵纪守法开车小心翼翼的司机和横冲直撞无视交通法规的司机支付相同的商业保险费,这显然不合理!不仅如此,一些心术不正的人利用这一漏洞频繁制造假现场进行“骗保”,这已经触犯了法律!

于是在2015年国家保监会推行了第一次车险改革,把商业险价格与上一年出险次数直接挂钩:

上一年出险0次,第二年保费优惠;

上一年出险1次,第二年保费不变;

上一年出险2次,第二年保费上浮25%;

上一年出险3次,第二年保费上浮50%;

依次类推,出险越多第二年保费越高,从政策上有效打击了“骗保”等行为。

虽然改革之后有明显进步,但保险价格对于交通违章等违法行为并无抑制功能,不仅如此,车辆保险价格还是和新车购置价格挂钩,例如你10万元购买一辆新车售价20万的二手车,那么你的保险需要以20万元的基础来计算,这明显不合理。

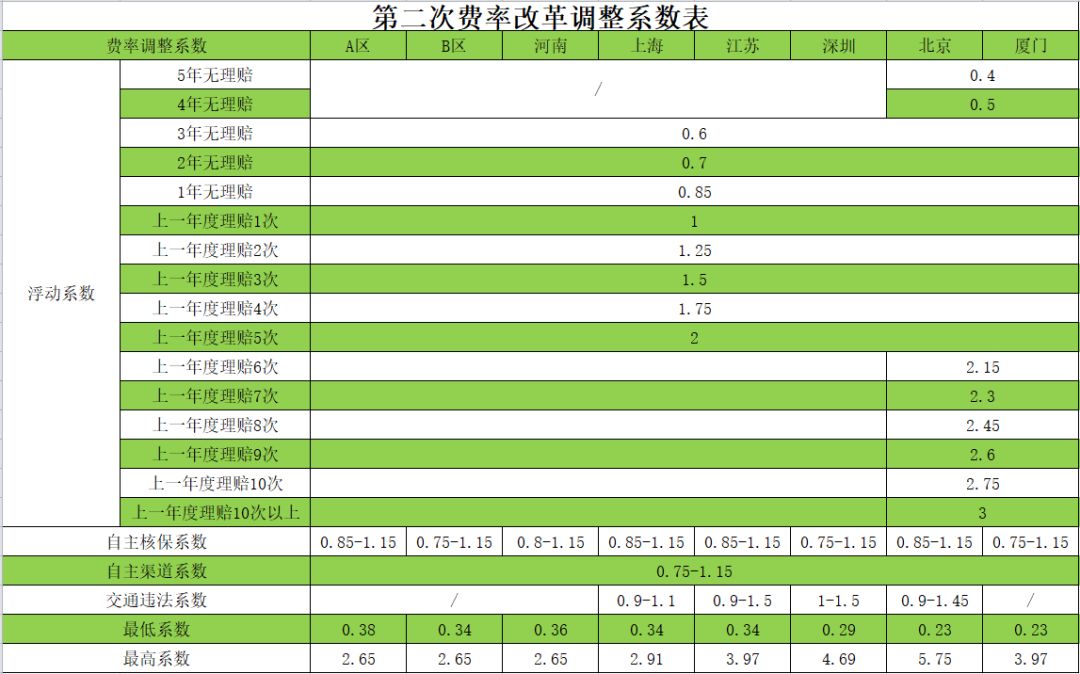

A地区:浙江、安徽、江西、山西、内蒙古、宁夏、新疆、辽宁、吉林、黑龙江、云南、西藏、陕西、山东、甘肃、大连、湖北、湖南、广东、海南、重庆、贵州、宁波

B地区:广西、天津、河北、福建、青海、青岛、四川

所以在2017年保监会对汽车商业险进行了第二次改革,这次改革相比第一次复杂和周全很多,对于驾驶习惯良好并且5年没理赔的人群,部分地区最低可以降到2.3折,而对于经常理赔的人群,惩罚性的系数最高可以让保费提升5.75倍,想象一下一辆20万中级车每年5万多的保险费用,也是够酸爽。不仅如此,保费的计算基础车价也随之浮动,不会再出现之前10万元二手车一年保费2万元的情况。

二次改革已趋近完美,为何仍要继续

我们把目光收到身边的人群,有多少人购买寿险、财险、健康险?又有多少人购买汽车商业险(包含第三者险、盗抢险、车上人员责任险、车辆损失险、车身划痕损失险、自燃损失险、不计免赔险)?相信不用我统计也知道,保险公司几乎7成的业务营收都来自商业车险,所以这一块盈利对他们至关重要。而第二次费改之后,消费者是尝到了甜头,但保险公司却陷入亏损边缘,整个保险市场只有人保、平安、太平洋等少数几家巨头盈利,而且包揽了大部分行业利润。

情况还不止行业垄断那么严重,一些小保险公司由于竞争激烈运营成本激增,恶性竞争事件不断,这反而不利于汽车商业保险行业的正常发展。

所以第三次改革的目的浮出水面:既要对遵守纪律开车技术好的消费者给予足够优惠,又不能让汽车商业险行业出现大面积亏损。

汽车商业险第三次将如何改革

既然第三次改革是为了让更多的保险公司盈利,那会不会直接变成消费者保费升高?带着这个疑问我们一起研究下第三次改革的具体细节。

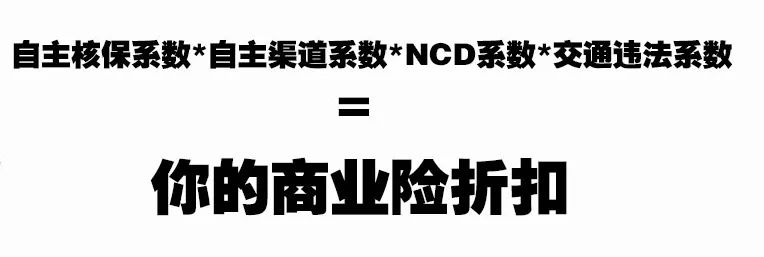

首先要明确你的保险费折扣从何而来,根据最新规则,保费折扣和上述四个因素叠加而来,那这四个因素到底是什么呢?

自主核保系数:

保险公司运用大数据技术,预估你的保险风险,将会从人和车两方面来计算,首先人的角度主要因素有:驾龄、性别、年龄等;从车的角度:行驶里程、新旧程度、车型、国产或进口、市场保有量等;举例来说一位60岁驾照才1年的新手司机开一辆市场上少见的年代久远进口二手车和一位30岁驾照却10年的老司机开一辆市场保有量很高的国产新车,前者的系数自然远远高于后者,因为大数据系统测算出出险的风险概率很高。

自主渠道技术:

原来大家都知道电话车险和保险门店的车险报价是不一样的,基本有15%左右的价差,而如今电话车险和门店报价的价差完全由各保险公司自行决定,其目的就是为了打破电网销售渠道的价格优势。

NDC系数:

通俗而言就是上一年或者几年的出险次数系数,这个标准各家保险公司都一样,均执行中保协制定的规则。如果你记录良好连续5年没出险,那你NDC系数就可以低至0.4,而如果5年中出险10次以上那么NDC系数就会暴涨至3。

交通违法系数:

这就更好理解了,平时经常违章并线、闯红灯、超速并被交警抓到开了罚单,那么你的系数就升高,反之数年内没有任何交通违法记录,系数就会降低。由于交通违章的数据涉及个人隐私,因此只有保险公司和交警系统内部接洽,并且只对个人公开。需要说明的是目前只有北京、上海、深圳、江苏在实行该政策,未来也会在全国各地推广开来。

因此我们可以将第三次汽车商业险理解为:让遵纪守法、出险少的司机少交保费,让频频吃罚单、出险多的司机多交保费,并扩大最低和最高保费间差距。

写在最后

改革目的都是为了缓解矛盾、维护公平,汽车保险涉及因素繁多,稍有不慎就会为保险公司带来巨额亏损,而一味提升保费又会让消费者增加用车成本,放在过去这活谁接手都很头疼。幸运的是,我们活在科技爆炸的时代,运用大数据分析技术就可以在两者之间找到一个最佳的平衡点。

本次费改将会在四川、新疆、山西、河南、福建、厦门、山东七个地区进行试点,时间为2018年第二季度起也就是今年4月开始,届时你只需拿着身份证和行驶证去保险公司营业柜台刷一下,你的保费就出来了,如果你各方面都符合保险公司最优选项,那么您爱车1.9折的保费正在等着你。

- END -

"se tens um sonho ,protege-o"

“如果你有一个梦想 请捍卫他!”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)