4500亿元汽车“两税” 该归谁来支配?|汽车预言家

作者 | 张坤

● ● ●

“应当将车辆购置税由中央税改为中央地方共享税,中央和地方共享比例为50%:50%。”

5月18日,浙江吉利控股集团董事长李书福联合长城汽车总裁王凤英向全国人大提议改革目前的车辆购置税征收模式,将目前车辆购置税的中央税属性改变成为中央地方共享税,以50:50的形式中央和地方共同征收。同时,车辆购置税还应该体现特征性和功能性,利用税收对汽车消费进行引导。

除了上述购置税改革的提案外,李书福还向大会提交汽车消费税改革的意见,同样呼吁汽车消费税按照对半比例下放地方。

包含汽车购置税在内的汽车税费征收改革方向一直是行业内热议的话题。2019年10月,国务院曾印发了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中明确提出要“进一步理顺税费征收中央与地方财政分配关系,支持地方政府落实减税降费政策、缓解财政运行困难”。

汽车产业税费究竟应该怎么变?购置税究竟能不能变成中央地方共享税?汽车预言家连线多位行业人士,深度解读购置税征收背后的玄机。

1

每年3500亿的购置税究竟属于谁?

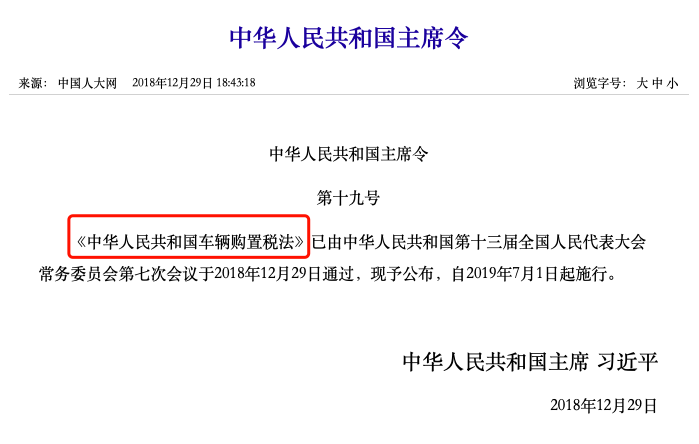

此次李书福提案的车辆购置税于2000年依据《中华人民共和国车辆购置税暂行条例》开始征收。2018年,《中华人民共和国车辆购置税法》经第十三届全国人民代表大会常务委员会第七次会议通过,正式成为我国的法定税种,由国家法定税务机构征收。

车辆购置税最初的征收目的是依法合理地筹集交通基础设施建设和维护资金,保证资金专款专用,从而促进交通基础设施建设事业的健康发展。此前和购置税性质相同的还有养路费,但这一税种于2009年附加到油费当中,以破除此前以费代税、负担不公平的弊端。

由于我国长期汽车产销位居世界第一,因此形成了庞大的购置税征收体量。2019年,我国汽车产销分别完成2572.1万辆和2576.9万辆,全年汽车生产总值超过8万亿人民币,占GDP比重达到8%,实现利税超过4800亿人民币。2019年我国车辆购置税税收收入3498亿人民币。

“每年达三千亿元的车辆购置税归属国税而非地税,这应该是一种中国特色。”分析人士向汽车预言家表示,汽车消费环节的购置税由国家征收,但汽车消费带来的拥堵问题由地方解决。“这其实限制了地方放开汽车消费的意愿以及改善交通环境的能力。”

从汽车产业健康发展的角度而言,将汽车购置税按照比例下放地方具有重大意义。原中汽协常务副会长董扬此前曾表示,国内大城市之所以会出现一方面大举招商汽车项目,一方面热衷汽车限购的怪现象,“根本原因在于地方税收主要来源于工业项目,而且生产过程中的税收畸重、消费环节的税收畸轻。把一部分在汽车生产过程中收的税,改在上牌时收,而且纳入地税范畴。这样可以一举两得,既治了地方政府盲目招商的病,又治了地方政府不重视扩大消费的病。”

对于购置税下放地方,有人提出疑问这会不会导致普惠形的税收政策变成少数人的利益。甚至有相关人士担心,地方政府会不会将税收改成补贴到相关的企业?针对这种担心,行业专家表示:“由于税制的完整性,规范性,这种可能性较小。”从税费的使用情况来看,地方政府会用这笔资金加大终端的交通城市治理,总体来说利大于弊。

“但应该警惕购置税下放带来的新形式地方保护主义。例如严格的‘异地买车’限制等,”分析人士表示。

2

消费税下放地方势在必行

除了购置税下放地方之外,李书福此次还提出了“将汽车消费税征收环节由目前的生产环节后移至销售环节,并建议中央与地方‘五五共享’”的建议。

据相关资料,汽车消费税是面向汽车消费征收的消费税,主要目标是调节产品结构,引导消费方向。财政部相关人士曾表示,汽车消费税旨在从生产端抑制大排量汽车的生产和消费,鼓励小排量汽车的生产和消费,有利于降低汽柴油消耗、减少空气污染,促进国家节能减排工作目标的实现。

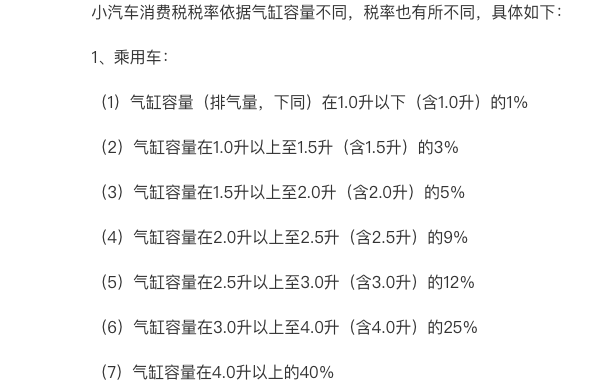

现行汽车消费税征收标准

在国内,类似于汽车消费税这样的消费税收并不为消费者熟知。在专家眼中,造成这种情况主要有以下几个原因:

相较国外,我国消费税的税基更窄,目前仅有汽车在内的13个税目;

除了金银和钻石首饰、超豪华小汽车是在零售环节征收,大部分消费税的纳税人都是生产厂家,消费者无须直接缴纳,因而感知度很低;

此外,我国所有的消费税都直接上缴中央国库,因而在诸多税源中关注度并不高。

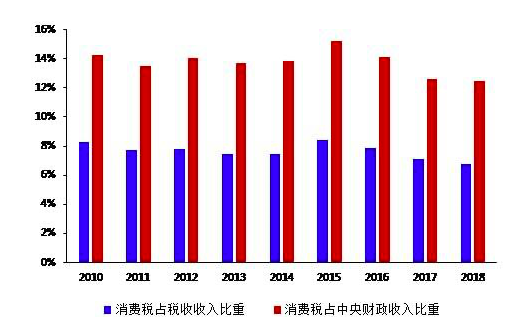

但这并不影响消费税规模的充裕。资料显示,2019年我国财政收入中,国内消费税12562亿人民币,仅次于增值税、企业所得税,占当期税收收入8%。消费税中,烟、酒、成品油、小汽车四大税目占了收入九成以上。其中汽车制造业全年消费税逾900亿人民币,占消费税总收入的8%。

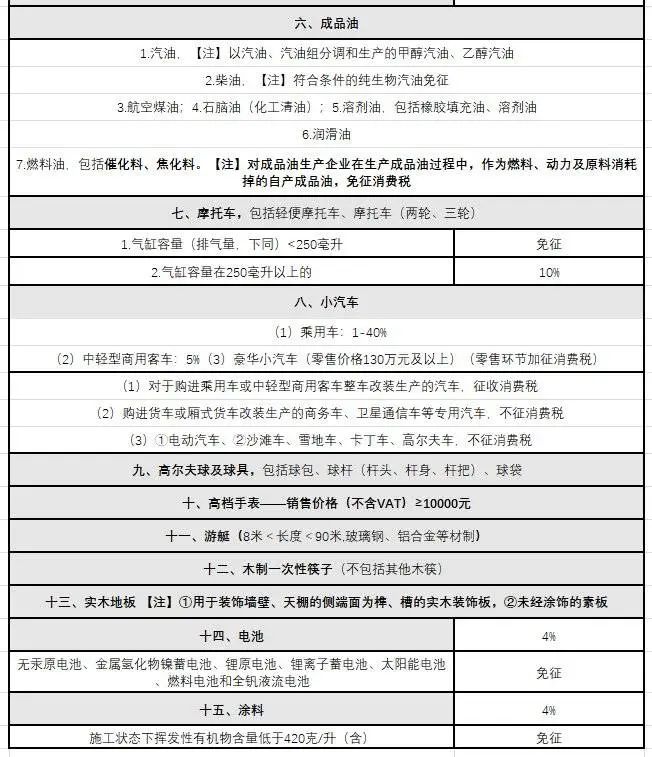

消费税税目信息

此次李书福提出的“将汽车消费税下放至地方并不是首次提出”。2019年10月,国务院印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,就明确提出两项改革措施:1.后移消费税征收环节至批发或零售环节。2. 消费税稳步下划至地方(其中存量部分核准基数仍归中央,增量部分归属地方)。

在大多数行业人士眼中,尽管从顶层设计上要推进消费税制改革,但短期内消费税落地地方、消费税从制造后移到消费的可能性有待论证,这也是李书福积极呼吁的原因。

和购置税地方分税一致,消费税如果后移,将部分税收留在地方,可以有更多资金做好城市基础设施建设,改善消费环境,进一步激活消费活力。

而在消费端,汽车经销商、消费者也要缴纳消费税,并且全部交给地方,这对于各地政府都是重大利好,因而地方政府或将取消限行限购,继而出台促进汽车消费的政策。

从汽车企业层面而言,如果消费税从生产环节后移至销售环节,将有利于减少生产企业流动资金的大量占用,有利于企业更好地将资金投入技术创新、产品研发,从而推动汽车产业高质量发展。带来的副作用或许是消费端购车成本的增加。

针对上述担忧,分析人士认为:“由于消费者对汽车一类大宗消费品的价格弹性较高,终端价格上升往往带来销量的下降,因而终端价格很难向消费者转化,因此利益分配或将更多地集中在厂商和批发商之间。”而从议价能力来看,龙头厂商因为在与经销商的利润分配上将占据更大优势,改革将使其获益更大。

3

汽车产业税费改革还有多少坎?

在汽车产业人士眼中,中国汽车产业税费高已经是一个不争的事实,降低汽车产业税赋税率已经是一个必须要解决的问题。

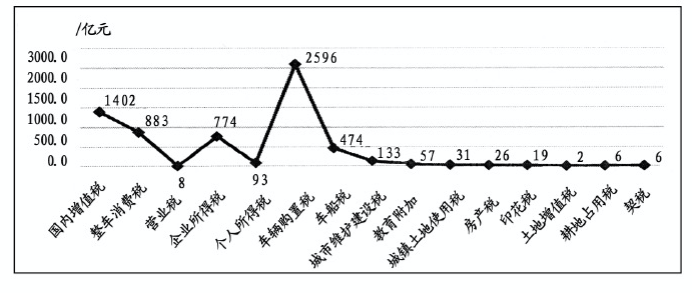

相关资料显示,2019年全国完成税收14万亿,其中汽车产业(包含零部件及经销商、后市场)利税总额超万亿,占全国税收总额的10%。如果分开来看,仅汽车企业就需要缴纳13%的制造业增值税、25%的企业所得税以及1%-40%的消费税。

汽车制造业直接利税主体税种分布(2013)

综合多种因素考虑,目前国内汽车行业的税负确实偏重,尤其是在制造环节,汽车制造企业承担的税费偏高。“汽车行业税费改革中,减负应当是一个主旋律”,分析人士认为。

但巨额的税收体量、牵一发动全身的汽车产业税收让汽车产业税费改革稍显缓慢。

以消费税后移为例,现在大量产品的消费税都是在生产、制造环节。按照目前的改革方向,征税环节要向后移,就是向批发、零售环节转移,但具体到汽车行业,究竟适合在生产、制造环节、批发环节还是零售环节征收,还需要深入研究和探讨。

如果消费税后移,汽车制造企业会轻松不少,但经销商的压力势必会增大。如果像2019年行业内普遍存在的批零价格倒挂的问题长期出现,消费税后移后,税基反而小了,但在批发环节,税基稳定,便于征管。

有汽车制造的地方就有汽车消费税,没有汽车制造就没有汽车消费税

在汽车预言家的连线中,专家普遍认为目前汽车产业税制改革中“中央让渡地方”应该是一个趋势。

在我国现行税制中,与汽车产业相关的税种主要有增值税、消费税、城市维护建设税、购置税和车船税5大税种,分布在汽车制造购置、保有以及使用三个环节。其中消费税和购置税为国家统一征收,增值税是国家地方共同征收。

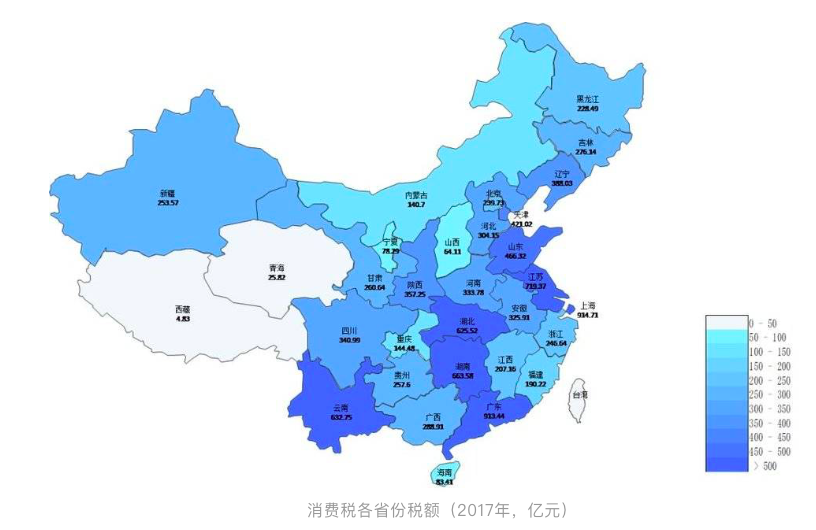

在分析人士看来,汽车行业税费中长期以来国家征收的绝对值比较大。地方在上述税费中征收的比例较小。而在资金使用层面,汽车产业的地方税收约四分之三集中于制造地,使用地仅占四分之一; 加之缺少专款专用制度,使用地财政在地方汽车税收体系中获益甚少。

消费地政府是面向汽车社会的基层单元,需要直面汽车消费与使用中引发的交通和环境等问题,且对车辆的长期使用需要有效的管理和持续的投入。汽车使用地政府承担了治理汽车社会问题的大部分责任。汽车使用地(消费地) 政府从车市增长中所得的税收收益最少,承担的管理任务最重,制造地与使用地在财权与事权上严重失衡。

治理交通环境等多方面问题需要大量持续的开支,因而汽车产业利税更应“取之于车·用之于车”。“通过汽车消费税制改革,让使用地政府在汽车税收中有利可图,解决汽车社会问题时有钱可用,才能从根本上更好解决因汽车使用带来的交通拥堵等诸多问题,”分析人士认为,“相关税费更加向使用地倾斜,应该是一个逃不过去的课题。”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)