转正与亏损,造车新旧势力的起伏

目前来看,造车新势力已经将背靠大树的新能源品牌们狠狠地甩在了后面,向着特斯拉运行的轨道追赶而去。

近来,造车新势力们频频传来好消息。

先是7月底在纳斯达克上市的理想汽车,后是8月8日向美国证监会提交IPO文件,拟于纽交所上市的小鹏汽车。3天后,蔚来汽车又公布了今年第二季度未经审计业绩,财报中最为亮眼的是蔚来汽车在今年第二季度首次实现公司整体毛利率转正。

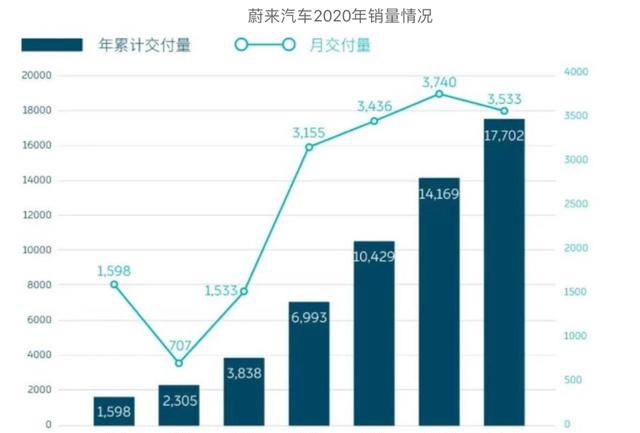

随着7月销量的出炉,这三家新势力再次引起关注。据最新数据显示,7月蔚来汽车销量3,533辆、理想汽车2,765辆,就连7月17日才正式交付的小鹏P7都实现了月销破千的愿望,至1,641辆。

虽然不能与传统车企动辄月销5万、10万辆的成绩相比,但这三家车企产品在30万以上的售价是许多燃油车企和其旗下新能源车型都不能比拟的。加之蔚来、理想在毛利率方面的转正,造车新势力已经将背靠大树的新能源品牌狠狠地甩在了后面,向着特斯拉运行的轨道追赶而去。

目前来看,第一梯队造车新势力已真正意义上迈出了万里长征的第一步。

“转正”的第一梯队

首先,我们把掌声送给蔚来。

蔚来二季度实现营收37.18亿元,同比大增146.5%,较一季度环比增长171.1%,而实现这些收入耗费的总成本约34亿元。通过最简单的数学减法公式可得,二季度蔚来汽车的毛利润额为3.13亿元,于是乎其毛利率从去年同期的-33.4%提升至8.4%,能想象到李斌脸上挂满了老父亲般的笑容。

毛利率转正值得高兴,但亏损还在继续,所以蔚来仍需努力。蔚来汽车二季度归属上市公司普通股东净亏损为12.07亿元,不过同比收窄63.6%,好于市场预期的净亏损25.97亿元。

另外,蔚来汽车二季度的研发费用支出5.452亿元,较去年同期减少58.1%,较上季度增加4%。研发经费与同期相比去大幅下降的原因是,去年ES6上市之前进行大量测试工作。同时,蔚来在销售及行政费用方面趋于稳定,维持在8~9亿元区间,二季度总费用只比上季度增加了约7000万元。

赚得更多,花费却只是微增,蔚来亏损收窄也是理所当然。

得益于二季度超1万辆的销量,蔚来才有如今的好局面。至于三季度,蔚来预计交付量将在1.1万~1.15万辆之间,即环比二季度微增6.5%~11.3%,对应的总收入环比增长约8.8%~13.3%。

不止于此,蔚来汽车创始人李斌在11日的财报电话会议上表示,车电分离的创新业务模式取得重大进展,公司已经完成整车和电池分开销售所需要的产品公告和认证的全部工作,第一辆Bass模式的车辆也已经完成了保险、贷款、上牌等流程验证,实施方案将于三季度正式发布。

三季度的蔚来,可期。

说起毛利率转正,其实理想汽车才是国内造车新势力当中率先实现的车企。

在今年一季度,理想实现毛利6828.8万元,毛利率为8.02%,车辆销售毛利率为8.45%,实现净利润为-7711.3万元,净利率为-9.1%。

另外,根据理想在招股书中补充的第二季度财报数据显示,理想汽车Q2收入为19亿元,环比增长128.6%,毛利率由Q1的8%提升至Q2的13.3%,运营现金流为也得以转正至4.517亿元,不过Q2仍然处于亏损状态,净亏损为7520万人元。

理想汽车能够更早实现毛利率转正,一方面是因其出了名的节俭,另一方面则归功于其首款车型理想ONE的成功交付。

从2019年11月开始交付至今,理想ONE已交付超过1.3万辆。这也使得理想汽车的销售额从2018年的2.8亿元,增长至今年二季度的19亿元。同时,截至6月30日,理想汽车账上现金及短投为37亿元,环比Q1的34亿增加了3亿。

尽管理想依旧还在亏,但毛利润的持续增长已被看作是造车新势力的一个不小的突破,且这是理想ONE量产初期的成绩,这在一定程度上证明了理想拥有实现自我造血的潜力,想来这也是王兴不断为理想砸钱的重要原因。

至于小鹏汽车,虽然还没实现毛利率转正,同时根据其招股书披露,在2018年、2019年和2020年上半年,小鹏汽车净亏损分别为13.988亿元、36.917亿元、7.958亿元,两年半累计亏损58.863亿元,但小鹏汽车后劲十足,原因则是它对研发的疯狂投入。

以2019年为例,小鹏汽车收入为23.2亿元,研发投入为20.7亿元,占比近90%,占亏损额的56%。今年上半年,小鹏汽车营收为10.03亿元,研发投入6.3亿元。全力支持研发,使得小鹏汽车成为了造车新势力中唯一一家同时研发两大平台,并基于此开发出SUV、轿车两种车型的公司。同时,无论是电子电气架构、智能交互系统、自动驾驶还是动力总成系统,小鹏汽车都位于行业前列。

基于纯电SEPA平台,小鹏汽车打造出了类似特斯拉的集中式电子电气架构,目前SEPA平台比大众MEB平台领先半代以上,仅次于特斯拉。小鹏招股书预计P7接下来将成为贡献小鹏收入的主力车型之一,成为新的增长点。有券商分析,小鹏汽车明年毛利将会大幅提升。

“亏负”的老司机们

华为智能汽车解决方案BU总裁王军在第十二届汽车蓝皮书论坛上提到一个观点,他认为30万~50万价位的车型未来将成为快消品。比较富裕的消费者,会快速换车,以体验新技术和功能。

汽车成为快消品,难以想象厂家们会多么地开心。如果真如王军所说,那上文提到的新势力们则都在这一价格区间内。反而自主旗下的新能源品牌,如比亚迪王朝系列新能源、广汽新能源、北汽新能源主要都在20万以下血战,虽然它们有20多万元的车型,但这些车型的销量却少得可怜。

比亚迪是中国最早走新能源路线的“老司机”,自2015年起连续四年蝉联全球新能源车销冠,一度也是中国新能源品牌的骄傲,但进入2020年,其新能源销量下滑得尤为严重。

今年一季度,比亚迪新能源总销量仅2.2万辆,二季度则稍好于一季度,约3.8万辆。今年前7个月,比亚迪新能源乘用车累计销量为7.12万辆,同比下滑54.55%。虽然比亚迪目前仍处于国内新能源大户,但往日风光已不再。销量上不去,营收自然也好不了。

比亚迪净利润在2016年达到50.44亿元峰值后逐年下滑,2019年净利润为16亿元,同比下降41.93%,2020年第一季净利润为1.13亿元,同比下跌84.98%。对此,某证券公司汽车首席分析师表示,扣除补贴,比亚迪电动车应该还是不赚钱,因为利润明显没有补贴多。

车企的新能源汽车基本上要达到年销量30万辆以上才能呈现规模经济,否则离开政府补贴依然亏钱。

不止比亚迪,北汽新能源日子也很难捱。今年上半年,北汽新能源累计销售1.47万辆,同比下滑77.44%。而上半年中国新能源车同比下滑才44%,这就意味着北汽新能源的跌幅高于行业33个百分点。

2019年北汽新能源就已出现下跌的情况。2019年,北汽新能源全年销量15.06万辆,同比下滑4.69%,跌幅高于纯电动汽车行业的1.2%,与2018年销量同比增长53.11%至15.8万辆的成绩相比退步也相当大。

据北汽新能源母公司北汽蓝谷发布的2019年年报显示,新能源汽车营业收入为122.13亿元,同比2018年减少16.98%,毛利率为11.51%,同比下滑1.34%。2019年计入当期损益的政府补助为10.42亿元,政府补助是报告期内归母净利润的12.58倍和11.33倍。换个思路,即政府补贴成近两年北汽新能源的氧气,无氧则活不了。

相比前两者,广汽新能源可以说,已经成为广汽集团一个新的、有力的增长点。

今年1~6月,广汽新能源累计销量20,431辆,同比增幅高达87%。根据2019年年报显示,广汽集团2019年累计销售新能源乘用车5.69万辆,同比增长135.9%。其中,广汽新能源累计销量4.22万辆,同比增长110.6%。

广汽新能源目前已有纯电动轿车Aion S,纯电动SUV Aion V、旗舰车Aion LX三款车型。随着广汽智联新能源汽车产业园项目的推进,未来广汽新能源的表现还是值得期待的。

从造车“新旧”势力的对比可以看出,哪怕新势力们毛利润刚转正,哪怕月销量没有背靠大树的新能源品牌高,资本市场以及行业内外给予的反馈是积极的。背靠大树是好乘凉,但生在温室不一定长得高大和强壮。尤其当补贴退坡后,那些依赖政府“输血”活着的企业,面对竞争激烈的车市,又该拿什么来“续命”?

文/甘芳利

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)