最高可保1000万!最新车险改革,商业险整体降价30%

小伙伴们大家好!

提到车险啊,很多人都觉得服务体验不是特别好,比如说有的人觉得车险贵,有的人觉得车险这也不赔那也不赔,总结一句话:不买担忧用起来难受。不过,这种情况应该马上就会得到改善了,因为车险又改革啦!

最近,银保监会官网发布《关于实施车险综合改革的指导意见》,一共有32条相关意见,并将于2020年9月19日正式实施,主要分为交强险、商业险两大块,咱们看看都有哪些变化,赶时间的小伙伴可以直接看下方的总结内容即可,感兴趣的小伙伴可以继续往下看。

1.交强险保额上调,责任方赔付额度达到20万;

2.交强险保费可根据当地盈亏进行调整,最低可打5折;

3.商业车损险增加盗抢险、玻璃险、找不到第三方、涉水险等险种;

4.第三者责任险额度调整,最高可保1000万;

5.商业险价格整体会降低约30%左右。

所以~暂时还没续保的小伙伴可以再等等,省钱是必须的!下面,咱们一项一项来看。

交强险保额上调

保费最低5折

交强险保额大幅提高

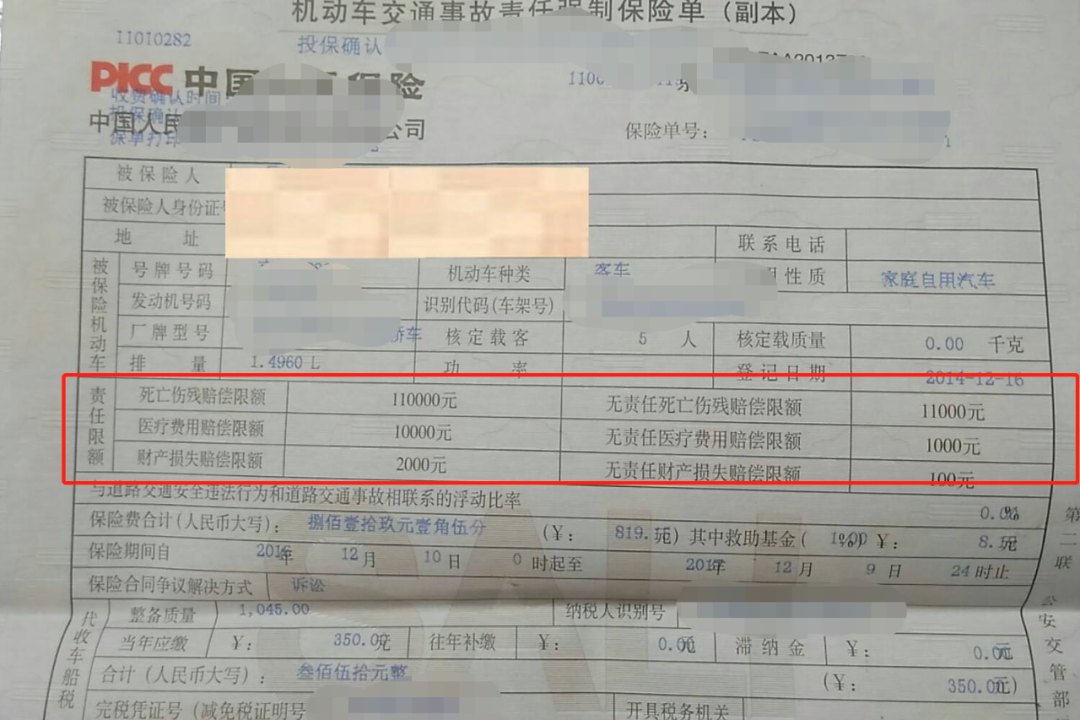

作为咱们汽车的强制保险,交强险更多的是充当一个强制约束,保证车辆有一个非常基础的保险,所以大家也都知道,很多赔付的额度都很低。

比如说一方有责任,责任方的死亡伤残赔偿、医疗费用赔偿、财产损失赔偿分别为11万、1万和2千元,根据我自己和身边一朋友的经历来看,一般大家会在发生一些小磕碰的时候,用交强险来理赔,也就是2千元,但面临更大的理赔额度时,交强险就满足不了了。

所以交强险在这一次的改革里,也进行了额度的提升,以刚刚有责任一方的赔偿项目为例,三种赔偿额度分别为18万、1.8万和2千元,主要是对死亡伤残赔偿限额和医疗费用赔偿限额做了调整,整体赔付额度达到了20万。

除此以外,无责任赔付也由之前的1.21万提升到1.99万元。

保费最高下调50%

下面咱们再来说第二点,除了赔付额度,交强险的价格也进行了调整。

根据最新的指导意见来看,交强险将根据各个地区交强险的盈亏状态,来实施不同的费率标准,大概的情况就是:在现有价格的基础上,对于盈利较好的地区,适当降低交强险价格,下浮最低可由此前的30%降低到了50%。

而如果此地区亏损较为严重,则会适当提高交强险的价格,但是最高上浮不会超过此前的30%。

所以理论上来讲,交强险的价格应该是会降的,比如说3年不出险的话,之前最多可打7折,改革后则可以打5折。

以上就是交强险的一些变化,总结就是整体更便宜,赔付额度更高。下面咱们再聊聊商业险,可能很多小伙伴对这个会更加关注。

商业险更便宜

车损险更全

提到商业险,此次的改革也是直击我们用户痛点,总体来说分为三个部分:

1.车损险赔付范围更广;

2.第三者责任险额度提高;

3.价格下调约30%。

车损险赔付范围更广

买过车损险或用过车损险的小伙伴都知道,部分车损是不属于车损险赔付范围,且需要独立购买的险种,比如说盗抢险、玻璃险、找不到第三方、涉水险等等,这些小险种都是需要独立购买的。

但是在车险改革以后,除了上面提到的险种,还有自燃险、车损不计免赔、指定第三方修理厂等几个险种,已经全部囊括在车损险里,并且像地震及次生灾害免赔的条例也被取消,我觉得这一点确实更加人性化了,车险本来就应该这样,确实值得点赞。

但是有的小伙伴会提出质疑,就是可能我本来也不太需要比如说像涉水险、盗抢险等类似的险种,会不会囊括到车损险以后,价格会相比之前有所提升呢?或者说这个改革还有没有落实呢?

关于这一点,我咨询了我的车险内部小伙伴,目前来看,改革以后整体的保费下降了30%左右,车损险在涵盖了几个小险种以后,其实相比往年是没啥变化的(如果未出险今年应该更便宜),所以简单来说就是车损险保费和去年区别不大,但是险种更多了。

心疼刚买的保险的小伙伴

除此以外,还支持行业开发车轮单独损失险、医保外用药责任险等其他险种,就这个车轮单独损失险来说,那些换了好轮毂的小伙伴们可以更加放心了,毕竟一套好轮毂可真不便宜呢~

第三者责任险额度提高

第二项其实不用过多解释了,很多小伙伴都看过新闻,标题大概是这样的画风:“某某车撞上了某某超豪华车,保险不够准备卖房。”讲真,随着整体的生活质量的提高,豪车已经越来越常见,尤其是在一线大城市,几百万的车还是很多的,这要是不小心撞一下再判个全责,没个1百万以上的三者险,还真挺头疼的。

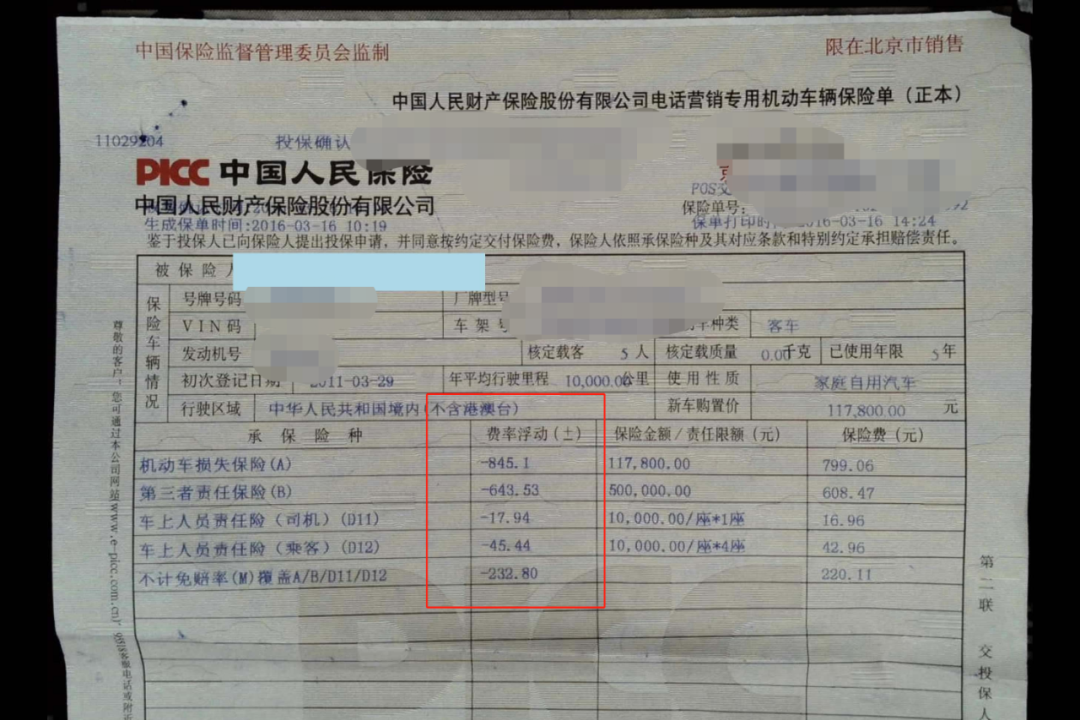

此次改革以后,第三者责任险的额度由之前的5~500万提升到了10~1000万元,相对来说会更有保障一些,大家可以根据自己需求来进行选择。

价格下调

最后一点价格下调,这就是大家喜闻乐见的部分了。其实在此之前,车险的价格已经进行了一些调整, 比如说根据车辆的违章、出险情况来进行车险价格的调整,而此次改革将进一步对价格做出下探,主要分为两个部分:下调附加费用率和逐步放开价格限制。

第一点下调附加费用率,具体的专业名词就不跟大家解释了,相信大家在购买车险的时候都遇到过,销售人员在报完价格以后,会告知你这个保险现在有现金返点优惠或者啥礼品,这个其实是保险公司的广告或给客户的礼品费,是包含在保险公司本身的运营成本里的,现在改革以后,附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。

简而言之,以后购买车险的话,保险公司会直接省去礼品或者返现这一步,用户直接以更低的价格购买车险。

第二点就是逐步放开价格限制,根据文件来看,将逐步引导行业将“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围。

繁杂的专业话术在这里也不过多解释了,大多数小伙伴都不了解,所带来的结果有两点:

1.车险折扣可以低至6.5折

2.未来车险折扣会被完全放开,车主可以享受更低的折扣。

未来自主定价系数将放开,可以获得更大的折扣

写在最后

以上就是这次改革,与咱们车主非常相关的一些消息,可以看到整体还是非常利民的,并且根据我打听到的消息,这次改革确实已经落实,并且保费有明显下降。

那么各位小伙伴,你们觉得现在车险还存在哪些问题?这次改革以后你们觉得怎么样?咱们欢迎在后台留言交流,今天的内容就到这里,咱们下期再见啦~

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)