投资不过“山海关”

2020是机会与风险并存的一年,与过往不同,这一年的“冬天”格外寒冷。提及企业爆雷,在不少人的认知里,这种情况通常只会发生在B2B亦或是集资企业。谁料作为在海外上市第一股的千亿资产国企——华晨汽车,也迎来了信托违约、资不抵债的下场。

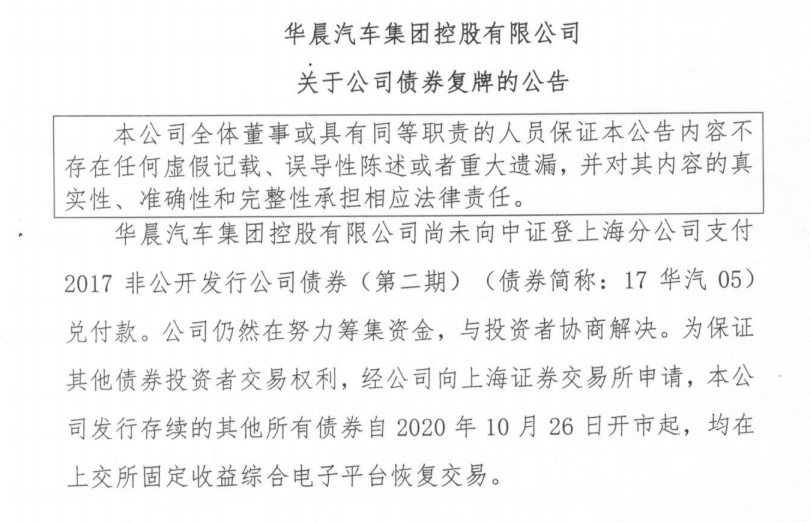

10月23日,华晨集团就因未能按期兑付规模10亿元的私募债券“17华汽05”,而发生实质性的违约。

“17华汽05”是属于华晨汽车集团控股有限公司2017年10月非公开发行的公司债券,发行额总计10亿元并于上交所固定收益平台上市。

按照相关部门的规定,华晨集团目前存续的公司债券将于10月23日开市停牌。但若是华晨集团能在23日全额支付“17华汽05”的债券本金和利息,则其相关的债券就将在10月26日开市起复牌,否则将面临继续停牌的局面。

遥望2017年的华晨汽车,不仅发行了私募债券,同时在上海车展正式发布华颂7。谁能想到短短3年时间里,一个东北汽车国企即将陨落,这和红旗的崛起形成了鲜明的对比。当年斥资26亿打造的华颂7,如今月销量仅有两台。而华晨汽车也已是泥菩萨过河,自身难保。

债务违约事件发生的当天,华晨汽车在面对媒体时称:“当前资金确实出现暂时困难,所以未能按期兑付到期债券,集团正在积极努力研究解决办法,相信华晨一定会积极妥善解决债券问题。”

但时至今日,我们依然没有等来华晨汽车实质性的解决方案。面对外界愈演愈烈的质疑,华晨集团想单靠“相信”两字说服社会大众,着实是有些苍白无力。

流动性危机

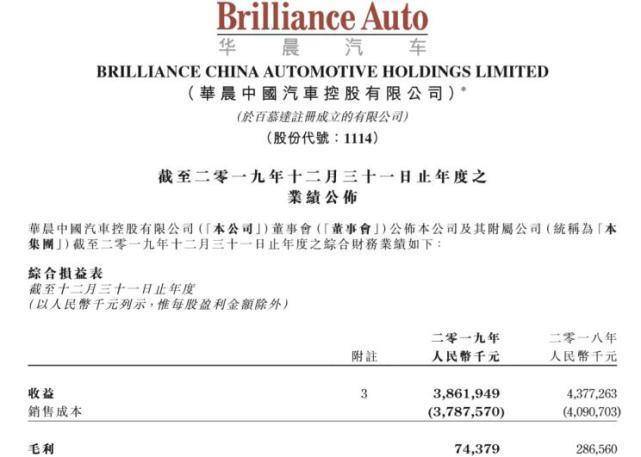

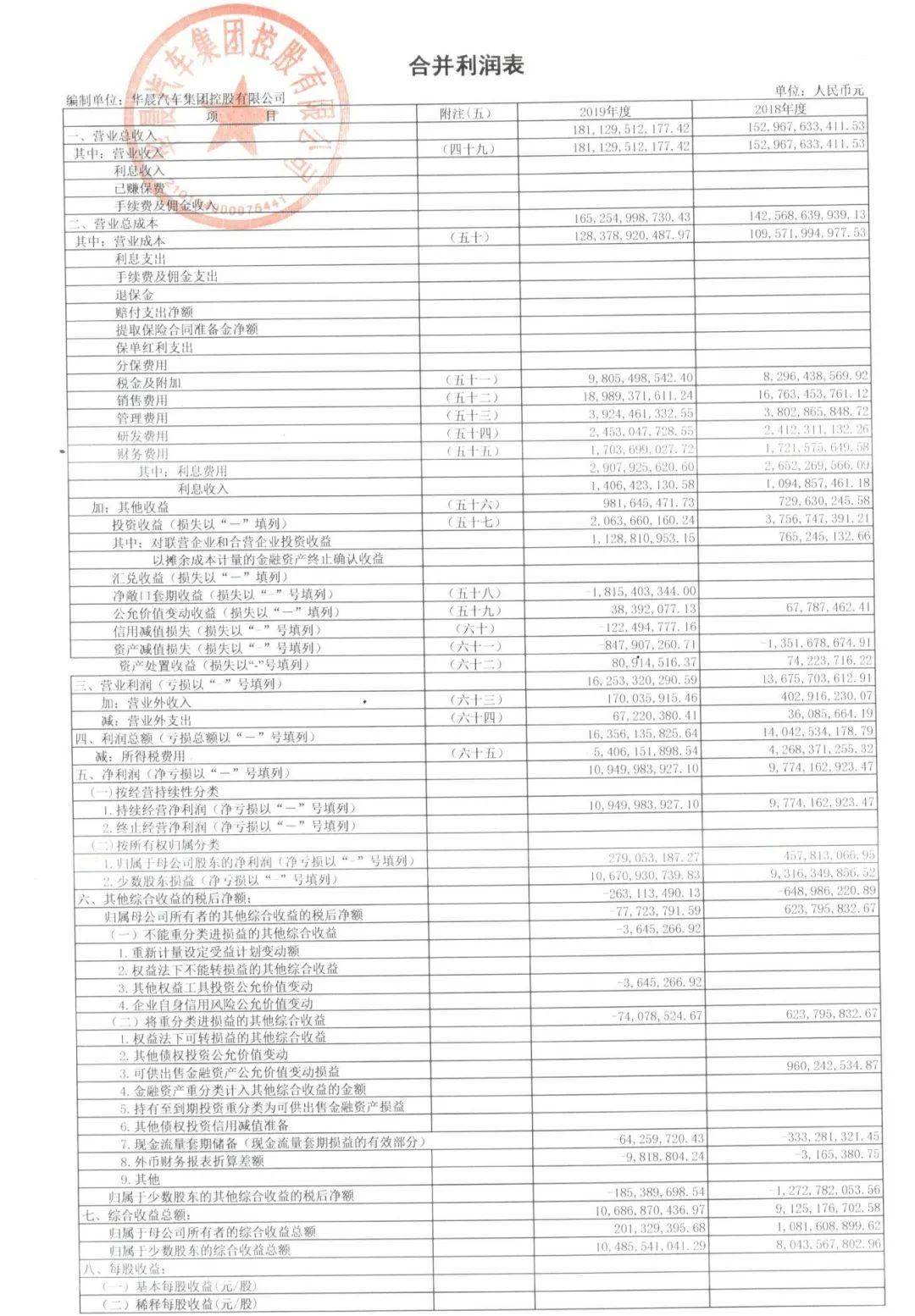

根据华晨汽车2019年财报显示,这家辽宁省直属国企2019年营业总收入1811.3元,净利润呈现正增长趋势。其中,2019年华晨宝马净利润76.26亿元,同比增长22.1%;全年共销售54.6万辆,同比增长17.1%。

再来看看2020年中期财报,报告中显示华晨汽车2020年中期营业总收入14.5亿元,同比下降23.85%;净利润为40.45亿元,同比增长25.24%。

从数字上来看,华晨汽车为大家交出了一份漂亮的业绩单,营收和利润都非常可观,但反观就是这样一家在经济下滑,竞争激烈的大环境内还能保持业绩攀升的企业,为何无法兑付到期的债券?

时间倒退两个月,早在今年八月,大公国际和东方金诚就先后将华晨集团及其多只债券列入评级观察名单。

一个月后,这两家交易所市场评级机构调低了华晨集团主体信用评级——东方金诚调低至AA+,而大公国际直接调低至AA。

本月,东方金诚再次将华晨集团的主体信用评级调低至AA-,大公国际则将华晨集团主体信用评级调低至A+。

只用了短短两个月时间,华晨集团的主体信用评级就经历了跳楼式下滑连降4级,由AAA下调至BB。

这一切都归结于华晨集团出现严重的资金流动性危机,现金流问题导致公司有息债务规模扩大,银行授信额度频频下降,企业面临巨大的短期偿债压力。

据悉,截止至2020年3月末,华晨汽车负债总额1,226.75亿元,未偿还债券共14支,债券余额172亿元,资产负债率高达71.4%。以目前的到期分布和回售压力来看,主要集中在2021年和2022年,债券到期及回售规模分别为65亿元和92亿元。

由此可见,华晨汽车为了减少债务,现金流遭受了严重的损耗,但相较于千亿级的债务,这几百亿的现金流就略显力不从心。

对于华晨汽车资金链断裂和负债的根源,仍然要从华晨的主营业务去着手。

华晨集团无法“断奶”

提及华晨汽车,很多人的第一反应都是华晨宝马,其实不然,华晨汽车是指华晨汽车集团控股有限公司,旗下整个制造业主体业务可以划分为自主整车制造(华晨中华、华晨华颂、华晨金杯)、合资整车制造(华晨宝马、华晨雷诺)以及零部件和技术(新晨动力、沈阳航天三菱)三大块。

三个板块中,合资整车制造业务是华晨汽车的主要收入来源,仅2019年,华晨宝马的销量就占整个华晨汽车的75%。

由此可见,华晨宝马一直是华晨汽车的“利润奶瓶”,若是没有华晨宝马的营收支撑,华晨汽车母公司净利润年年为亏损。

根据1994年《汽车产业政策》规定,生产汽车、摩托车整车和发动机产品的中外合资、合作企业,中方持股不得低于50%,这样一条铁律保护了中国汽车自主品牌近24年。

在合资股比限制取消之前,合资品牌车企中的中方和外方一直处于基本平衡的状态,即使外方在产品、技术、资金等方面优于中方,中方也还是持有50%的股权,这一做法保证了中方在合资品牌中的话语权和决定权。

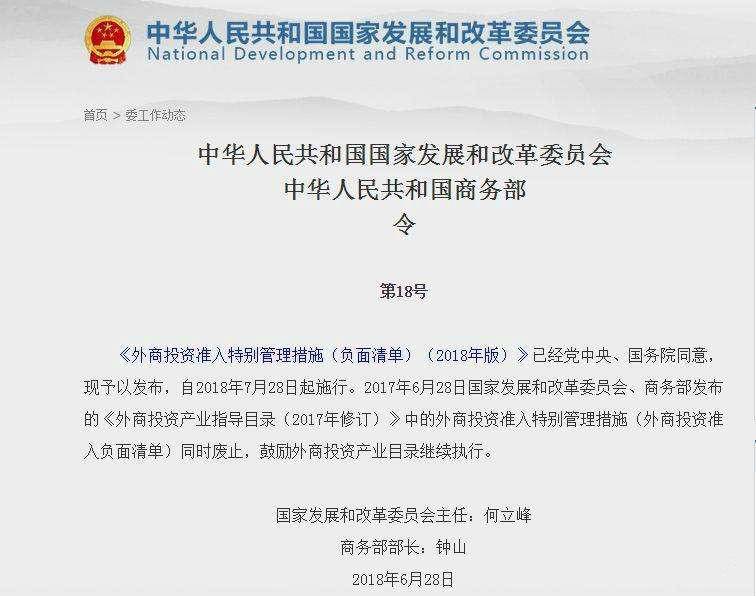

然而好景不长,华晨汽车在抱了宝马24年大腿之久后还是毫无长进,2018年6月28日,我国发布《外商投资准入特别管理措施(负面清单)(2018版)》,取消了50%的合资股比限制,终结了自主品牌依靠合资反哺的局面,令人唏嘘不已。

对于自主品牌未来的发展,祁玉民表示自主品牌还处于“初中水平”,但前景光明,而对于业内唱衰自主品牌的声音其也是表达了否定的态度。

“唱衰自主品牌,我认为是一个判断失误,自主品牌会有发展空间的。像我们在上中学的孩子一样,他即使现在不能赚钱,他还是一个花钱阶段,但得耐得住寂寞,来一步一步把这自主品牌发展好。”

据悉,华晨汽车成为第一家率先调整合资股比的车企,2018年10月11日,宝马集团宣布:以36亿欧元(约合人民币285亿元)收购华晨宝马25%的持股,将持股比例从50%提升至75%,完成时间为2022年。

华晨汽车在合资股比的割让中收获了高额资金及宝马对华晨宝马X5和iX3等新能源车的提速,但代价也是高昂的。也就是说,2022年以后,华晨汽车只能从华晨宝马分得25%利润,并且不能将华晨宝马的利润直接合并到报表中,据此华晨中国的“体面数字”将彻底终结。

头条APP认为国家放开外资股比限制导致合资股比发生变化,进而引发外界的恐慌正是引发华晨债券爆雷的重要导火索之一。

何为墙倒众人推?华晨汽车还有三年才履行股比调整,现在就受到了来自各方的“挤兑”。

华晨中华一名供应商称,华晨拖欠供应商货款较为普遍,目前其所在公司欠款总额超过1000万,已经停止向华晨中华供货。

华晨中华目前只生产一款车型勉力维持,当前这款车型所需零部件均是“现款结付”从供应商处购买,华晨中华同时需分笔偿还此前欠款。在此之前,华晨汽车需要经历艰难时刻。

反观国家将全面放宽或取消外资股比限制这一举措,正是华晨汽车“转型的阵痛”。

华晨是国内企业中少有的依赖单一外资品牌成长的汽车企业,许多人认为离开了宝马的华晨连力帆都不如。

自主品牌的不思进取和坐享“宝马”其成的华晨汽车逐渐边缘化。据东方金诚研报称:“在疫情影响下,华晨集团自主品牌的销量、业务收入持续下降,获利能力仍比较弱。”甚至在新能源汽车领域,华晨集团尚无车型。

“世界已经大同,已经国际化了,我们为什么不能向大师学习,与巨人同行,非得我们低水平的去重复研究呢?为什么?”当被谈及十三五期间华晨的发展路径时祁玉民表示,依靠宝马的豪华汽车巨人“反哺”的华晨汽车,显然依旧期望继续“背靠大树好乘凉”。

也正是因为国内车企过于依赖合资企业,逐渐失去了自主创新能力和危机意识,才迫使国家不得不放开股比限制。

对于股比限制放开,外界质疑到:“股比不放开相当于我们坐享其成,为何国家还要放开股比?”其实这一举措来自两方面的压力,一方面是来自操纵市场的指控。而另一方面就是一部分怀揣梦想的国内车企人,看着自家的自主品牌在合资企业贡献的利润下苟活,内心难免恨铁不成钢。

不知道经历转型阵痛的华晨汽车能否重振旗鼓专心搞好自主品牌的研发?头条APP也等待着最终的结果。

救与不救?

疫情之下,今年的车市并不景气,继众泰、华泰、力帆接连倒闭后,海马、汉腾也走到了苟延残喘的境地。今年这个行业开始了大洗牌,迄今为止被淘汰出局的大多数都是民营企业,而有“政府爸爸”撑腰的国营车企就像被惯坏的孩子,即使营收这份成绩单再拿不出手,也依然能做“伸手党”。

华晨汽车作为辽宁省国资委的重点国有企业,此次违约,不仅招致企业自身经营困难,信誉下降。同时,对辽宁乃至东三省对债券市场来说,都是历史性对转折点。这一次面对十亿债务危机,政府是否会再次选择搭救,至今是个谜?

2018年博鳌亚洲论坛上,国家金融与发展实验室理事长李扬发表言论:“最近中国政府做出非常强的政策,要解决国有企业的问题,要解决国有企业中的僵尸企业的问题。企业负债无所谓,但是负债如果变成僵尸,不生产就有问题了。中国政府已经下决心要处理僵尸企业问题。”

显然,两年前的话一语成谶,直戳华晨汽车的痛点。作为一家十年来只靠合资品牌反哺的企业,国家再出资相救,对于其他坚持自主研发的品牌来说,无疑是一种讽刺。

目前来看,华晨汽车是否能迈过这道坎我们不得而知。只能看见现如今的华晨汽车早已金玉其表,败絮其中。高达百亿的债务远远超过了当年的东北特钢。

自主品牌缺少进取心,只是一味的过于依赖“奶瓶”,正是华晨汽车如今虚有其表、危机四起的根源。与其说是合资部分强势的掠夺,不如说是宝马和辽宁政府从一开始就“惯坏”了华晨汽车。若是早些脱离这样一种不劳而获,躺着就能靠宝马赚钱的状态,华晨汽车或许能早些感受到生存的危机而觉醒,如今的局面让人唏嘘不已。

华晨汽车只是国营合资企业的一个缩影,又有多少个“华晨”早已放弃自力更生,而等待着外资反哺和政府的“不抛弃不放弃”呢?华晨到了该痛下决心,扼腕断臂的生死时刻。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)