中汽协:8月汽车产销进一步下探,预计全年市场或低于预期

自去年12月“缺芯”危机爆发,今年二季度进入高潮以来,汽车行业缺芯已进入常态化。业内普遍认为,这场危机将在三季度得到缓解。然而,伴随着东南亚地区疫情反复,汽车芯片短缺也大有愈演愈烈之势。

就国内汽车市场而言,终端优惠上调、部分畅销车型无车可交已成为普遍现象,汽车产销也已连续多月呈下滑态势。而在淡旺季交替的8月,下滑趋势仍未得到缓解。

中汽协分析指出,7月下旬以来,工业企业继续稳定恢复面临考验,其中国内部分地区出现散发疫情叠加海外疫情影响,部分企业生产供应受到阻碍;大宗商品价格总体高位运行,企业成本上升压力逐步显现,尤其是中下游小微企业盈利空间不断受到挤压,汽车行业运行压力有所增加。

乘用车降幅扩大,新能源持续高歌猛进

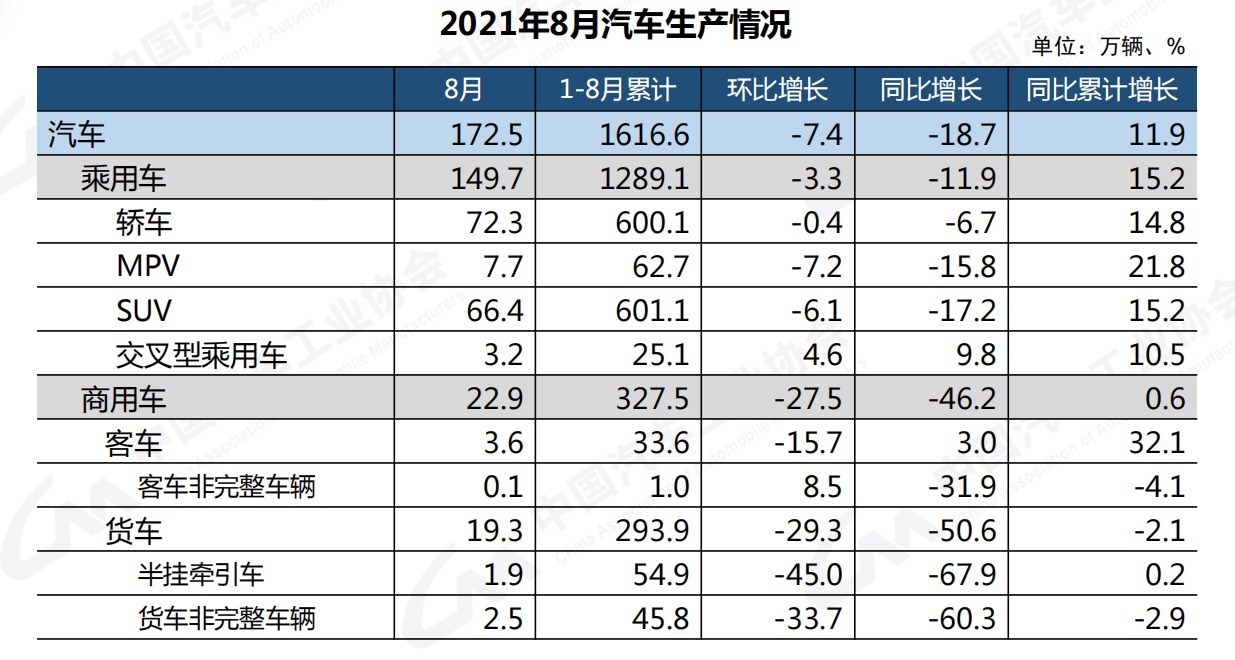

根据中汽协发布的数据显示,8月汽车产销分别完成172.5万辆和179.9万辆,同比、环比双降,且跌幅进一步扩大。1-8月,汽车产销累计完成1616.6万辆和1655.6万辆,与2019年同期相比,产销同比实现小幅增长。

中汽协分析2019、2020年各月销量指出,以往9-12月的销量水平将明显高于前几个月,说明接下来市场需求将有所增加,但叠加芯片供应紧张的问题,未来企业生产压力仍然很大。

具体来看,作为汽车市场的主力,乘用车市场延续了此前的趋势,8月产销继续下降。其中,四类车型中仅交叉型乘用车产销呈现增长,其他三类车型产销均呈现下降。中汽协称,这主要是由于当前乘用车呈现供需错配的发展态势,其中市场需求相对稳定,供给端生产量减少。

商用车方面,8月商用车产销分别完成22.9万辆和24.7万辆,同比、环比均呈现大幅下降,市场呈现明显的前高后低的态势。中汽协分析认为,商用车受7月1日重型柴油车国六排放法规切换影响,造成市场波动。

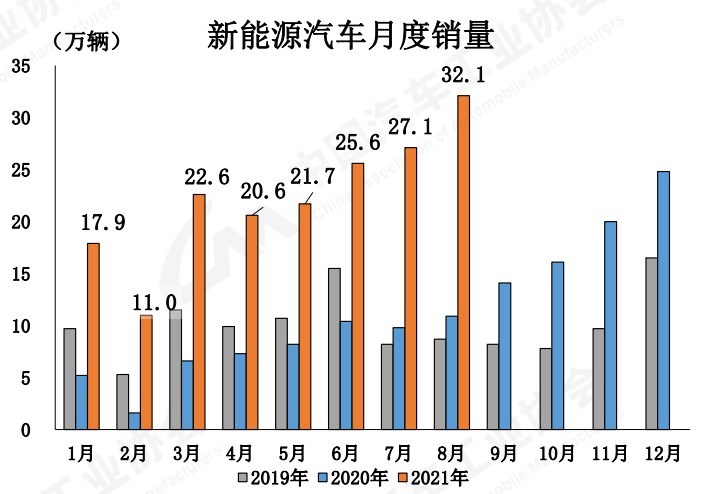

与乘用车、商用车整体走势不同的是,新能源市场再次成为亮点。8月产销继续刷新纪录,并首次超过30万辆。与此同时,1-8月渗透率也继续提升至近11%的水平。

可以看出,通过多年培育,新能源市场各个环节逐步成熟,丰富和多元化的产品正不断满足市场需求,越来越受到消费者的认可。中汽协更是认为,按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

中国品牌份额再提升,汽车出口创新高

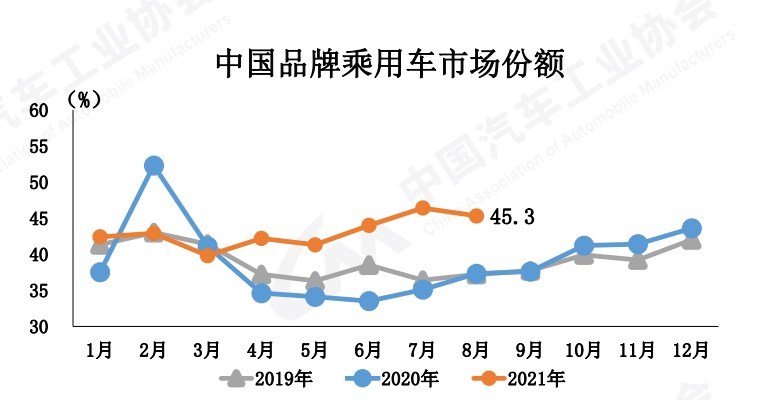

值得关注的是,乘用车市场产销虽短期承压,但得益于在产品和技术方面的提升,中国品牌的市场份额继续保持增长,其中头部企业产业链韧性强,有效化解了芯片短缺压力,市场集中度进一步提高。

数据显示,8月中国品牌乘用车销量达70.4万辆,同比增长6.8%,市场份额为45.3% ,上升7.8个百分点 。1-8月,中国品牌乘用车累计销量同比增长36.7%,市场份额达42.8% 。

而在自主品牌内部,马太效应愈加凸显,头部车企表现良好 。 1-8月,汽车销量排名前十位的企业集团销量为1426.7万辆,同比增长11.1%,占汽车销售总量的86.2%。从销量TOP 10排行榜来看,仅江汽和华晨出现微跌,奇瑞、比亚迪、长安、长城等出现大幅增长。

除此之外,8月市场的又一大亮点便是汽车出口。具体来看,8月汽车企业出口18.7万辆,环比增长7.5%,同比增长1.6倍。其中,乘用车出口同比增长1.9倍;商用车出口同比增长85.7%;新能源汽车出口增长贡献度为35.2%。

总体来看,受国内疫情和马来西亚疫情反复,供应链风险提升导致减产压力进一步加大,以及去年同期高基数的影响,8月汽车产销持续下探。但中汽协指出,1-8月汽车产销与2019年同期相比仍呈现微增,终端市场需求保持平稳。

展望四季度,中汽协指出,国民经济运行总体保持稳定,支撑汽车消费需求保持稳定。但供给端出现较大波动,复杂多变的国内外形势带来诸多不确定性,海外疫情导致的芯片供应短缺问题依旧存在。同时,商用车市场需求的波动以及原材料价格上涨,都将进一步加大企业成本压力。综合各方面因素,初步预判全年的市场或将低于预期。

据了解,此前,中汽协预计,今年我国汽车总销量或将达到2700万辆左右,同比增速6.7%左右。中国汽车工业协会副秘书长陈士华指出,三、四季度汽车销量同比负增长是大概率事件,但全年累计销量会高于去年。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)