中国汽车供给侧结构优化系列报道一:金九银十出现“买车荒”|汽车预言家

作者 |张坤

编辑 |王鑫

2021年10月31日,小李接到了某豪华汽车4S店的销售电话。在电话中,销售代表委婉表达了想要小李退订单的意思:“受芯片短缺影响,提车要等至少4个月以上,春节前未必能够提车,希望李先生能够认真考虑其他品牌车型”。

在这场电话博弈中小李认为,销售代表真实诉求是想要小李退掉订单。毕竟,这辆车现在终端成交价格已经上涨不少。据小李了解到的信息,他所定的该款车型比他提车时上涨了2万多元,而且有其它品牌销售顾问告诉小李,现在随着经销商库存的出清,车辆单车售价还将继续上涨。小李的遭遇不是个案。在寰球汽车发起成立的车主用户交流群中,出现销售顾问让消费者退车的现象并不罕见。

为了进一步了解情况,11月1日,汽车预言家来到北京东部一处汽车交易市场,采访中,多位销售人员透露,缺芯导致汽车供给不足,经销商无车可卖,地租、人工等固定支出和新兴直营模式分走的客流量,使得经销商的处境愈加不乐观。甚至有经销商表示:“这个月全是订单,交付的是两个月前的车。”

走访后发现,涨价对谁似乎都不是好事。一位豪华汽车经销商负责人透露,从8月开始,厂家提车价格也在上涨。据他了解,涨价在整车企业中是普遍现象,背后除了芯片短缺外,原材料、物流和制造成本上升,导致终端不仅无车可卖,而且必须修正之前的订单价格,否则终端销售门店无法为继。

金九银十的大背景下,汽车为何出现“无车可卖”的尴尬?除了芯片短缺,谁主导了汽车链条的成本上涨?从“芯片荒”到“汽车荒”,汽车产业该如何应对这场需求与供给的矛盾问题?

库存告急 无车可卖 金九银十不再旺

“如果要现车的话,我们店里还有一台展车能卖”,11月1日,汽车预言家走访北京多家4S店发现,不少门店处于严重缺车、无车可卖的尴尬境地,这其中以进口车、豪华品牌形势尤为紧迫。

在多家经销商看来,汽车缺货起因是“芯片”问题,但从8月开始情况开始复杂起来。某经销商店总对汽车预言家表示,“厂家之前说车辆资源问题从8、9月份开始缓解,到第四季度逐步恢复正常,但实际状况并未如此,不但未得到缓解,反而形势更加严重。”在缺芯情况严峻与经销商库存告急的双重影响下,经销商不得不正视眼前“无车可卖”“无车可提”的难题。

“从二季度开始,厂商给我们的量就在明显缩减。现在有顾客已经订车两个多月还没提到车,厂商那边显示还在生产过程中。”提起这些,某4S店负责人颇感无奈。“客户6月底订车,系统显示7月份会有车型匹配发货,但是等到8月份才确认生产,如今又等了快一个月了,车辆仍然未显示’发运’。”

随着供应量收紧,新车不仅没有价格优惠,在有些品牌和车型上甚至还出现了加价售卖情况。

从中国汽车流通协会公布的具体指数情况看,与9月相比,10月市场需求、平均日销量、经营状况等指数均出现回升,但汽车销售数据和从业人员指数下降,人员流失风险加大。

来自乘联会数据显示,2021年9月狭义乘用车产量为172.1万辆,同比下滑18.4%;零售销量为158.2万辆,同比下滑17.3%。预计10月狭义乘用车零售销量172万辆,同比下降13.7%。

全国乘用车市场信息联席会秘书长崔东树表示,纵观十月车市,十一期间,受限于车源不足,经销商没有大规模营销活动。虽然汽车市场进入传统旺季,购车需求增加,但终端供应不足带来的车价上涨,导致消费者持币观望。此外,10月中下旬全国多点疫情以及农忙作用下,也对车市产生一定影响。在诸多不利因素下,经销商经营信心受到打击,销售压力增加。

和终端市场的无奈一样,汽车制造商也面临无车可造和成本上升的压力。一位民营车企销售负责人告诉汽车预言家,涨价是整个链条都在承受的考验,甚至制造商面临的压力更大。据他介绍,从下半年开始,原材料、物流等成本就在上涨,包括出口业务,成本上涨很高,这些都会最终反馈到终端市场。

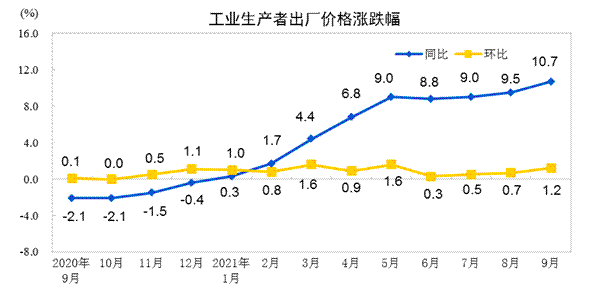

根据国家统计局9月份工业生产者价格指数显示,在国家统计局发布的9月份工业生产者价格指数中,全国工业生产者出厂价格同比上涨10.7%,环比上涨1.2%;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。1—9月平均,工业生产者出厂价格比去年同期上涨6.7%,工业生产者购进价格上涨9.3%。汽车制造业生产者价格环比增长0.2%,同比下降0.2%,1-9月份同比下降0.6%。虽然汽车链条成本上涨还未反应到终端数据,但随着时间推移,2021年第四季度汽车成本将与工业生产元素一样有可能出现大幅上升。

汽车涨价背后:缺少的不只是芯片

那么,谁是汽车荒和汽车涨价的“罪魁祸首”?

上文提到的车企销售负责人对汽车预言家表示,“企业从上到下,大家都想多卖几台,但就是产不出来”。据了解,从今年年初开始,一家国内合资龙头车企原本每月产量接近20万辆,但在芯片短缺、成本上涨、拉闸限电多重因素影响下,现在每月只能保证不到5万辆的产能。

根据世界半导体贸易统计组织报告数据,马来西亚集成电路封装测试量约占全球集成电路封装市场13.7%,是全球主要封装测试中心之一。半导体封装测试通常是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程,封测号称是芯片的“最后一公里”。截至2020年底,马来西亚成为全球第七大半导体产品出口国,目前有超过50家半导体公司在当地设厂,马来西亚地区成为全球芯片的“中转站”。得益于低廉的人力成本以及发达的海运条件,马来西亚芯片出货量已经媲美美国。

随着疫情再次加重,部分工厂的关闭对于马来西亚产能紧张的封测产业链而言无疑是雪上加霜,减产、停产、封国措施导致运输留滞,中转周期翻倍增长,有半导体行业内人士告诉汽车预言家,“正常交货期约为半个月,现在交货周期平均上调2倍以上,有些产品交货期甚至要6个月。”

针对汽车芯片短缺的问题,过去一段时间频繁爆出了企业高价收购,经销商恶意炒作等负面信息。一位中部民营车企高层透露,目前广州部分地区出现囤积倒卖芯片的现象,一块原本十几元的芯片可以炒到上千元。甚至一家北部民营车企因为芯片短缺,不得不到南方向另一家民营车企借芯片度日。

除了芯片短缺之外,大宗原材料的上涨,也在直戳汽车制造企业的命门。

以钢铁为例,自2021年以来,钢铁价格直线上涨。1月至今,铁矿石由每吨约570元上涨至目前的每吨约1400元。铁矿石每吨涨100元,对应的每吨铁水成本上涨155元;焦炭每吨上涨100元,铁水每吨上涨50元;喷吹煤每吨上涨100元,铁水上涨13元。

另一个成本上涨的重灾区是新能源汽车三电核心部件。截止11月1日不完全梳理,国轩高科、鹏辉能源、天能锂电、赣锋锂业均发布了调整电池或电池原材料价格的通知函,不过除比亚迪明确了电池价格涨幅将不低于20%、赣锋锂业金属锂全系产品单价上调10万元/吨之外,其他企业并未明确具体涨幅。

根据CIAPS跟踪,2021年9月三元正极、铁锂正极、电解液、负极均价相比2020年12月分别+42%、87%、145%、3%,测算到电池成本价格上升幅度已超20%。碳酸锂材料价格自2020年11月开始大幅上涨。进入2021年,基于锂电行业迎来景气度的大幅回升,碳酸锂材料价格上涨速度加快。截至5月底,电池级碳酸锂价格已从去年“低谷”的3.8万元/吨涨至9万元/吨,涨幅超一倍。价格上涨的不只是碳酸锂材料,包括六氟磷酸锂在内的其他多种锂电原材料也在上演涨价潮。自2020年9月以来,六氟磷酸锂价格已从7万元/吨一路上涨至目前的36万元/吨左右,涨幅超400%。

而宏观数据更能体现这种成本上涨对汽车企业利润的反噬。

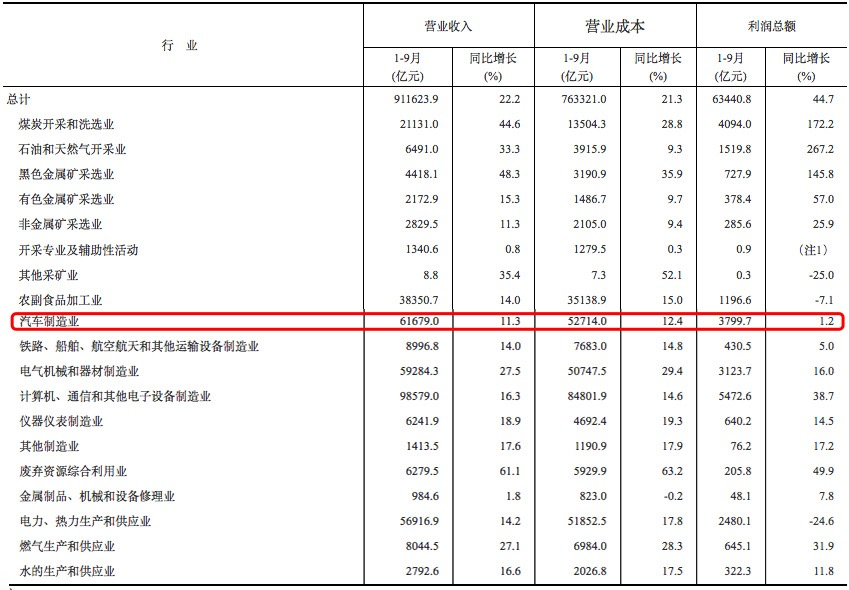

据国家统计数据显示,2021年1—9月,汽车制造利润总额达到3799.7亿元,同比增长1.2%;营业收入61679亿元,同比增长11.3%;营业成本52714亿元,同比增长12.4%。而在今年前8个月中,汽车制造业利润同比增长5.5%。

在9月份,中国汽车产销分别完成207.7万辆和206.7万辆,环比分别增长20.4%和14.9%。但在前9个月中,中国汽车销量完成了1862.3万辆,同比增长8.7%。可以看出的是,汽车制造业的利润水平要远低于汽车销量增速,种种数据说明了当前汽车制造业利润正在被日益增长的成本蚕食。

汽车销售荒的终极破局答案:供给侧优化

面对芯片荒、电池等原材料上涨给汽车制造和终端价格带来的一系列问题,复旦大学经济学院副院长孙立坚向汽车预言家表示,当前汽车产业面临的问题绝不只是一块芯片、一块钢板的问题,而是整个产业体系在供给端无法满足消费需求的表现。

孙立坚指出:“一方面,整车产能处于过剩;另一方面,芯片、电池成本等一系列问题导致终端销售出现短缺。两种矛盾反映出汽车产业已经出现供需失衡的问题。”国家统计局数据显示,9月中国汽车制造业产能利用率仅为70.5%,同比下降7.1%,在前三季度产能利用率为74.3%,同比增长3.6%。

作为工业行业支柱产业,2020年,我国汽车制造业营业收入约8.16万亿元,在近40个工业行业中位列第二;汽车类消费品零售总额占整个社会消费品零售总额超过十分之一。2020年,中国汽车销量已连续12年排名全球第一,新能源汽车产销量连续6年居全球首位。汽车产业也是我国经济发展的重要引擎。

如是金融学院院长管清友认为:“在当前地产行业调控的关键时刻,汽车不能出问题”。采访中,多位经济学者提出,汽车过去在需求侧围绕投资、出口、消费三驾马车做出了巨大贡献,成为大型支柱产业中最符合市场化竞争的产业。随着全球疫情带来的影响,供给侧结构优化是汽车产业面临的新课题。

所谓供给侧结构性优化,就是从提高供给质量出发,用油画的办法推进结构调整,矫正要素配置扭曲,扩大有效供给,提高供给结构对需求变化的适应性和灵活性,提高全要素生产率,更好满足广大人民群众的需要,促进经济社会持续健康发展。

对于汽车当前面临芯片荒、材料成本上涨一系列现象,孙立坚接受汽车预言家采访时给出的办法是,车企必须围绕“数字经济、绿色制造和共同富裕”针对性地开出药方。在他看来,汽车产业将长期受制能源、环境和新技术的影响,解决好这些问题,才能从根本解决终端需求。

孙立坚指出,人口老龄化导致中国汽车正在失去人口红利,需要通过数字经济强化智能制造,在有可能的前提下减少汽车链条长度,从体制机制上提高汽车产业发展效率。对此,清华大学汽车发展研究中心主任李显君也指出,未来汽车产业追求智能化的核心是减少供应链条长度,降低汽车制造供应风险和成本。例如芯片等问题,要用集成的方式解决,而不是芯片缺了建芯片厂,电池少了建电池厂。

除了在智能制造上想办法,汽车产业另一个供给侧结构优化问题是能源供给。随着“碳达峰、碳中和”目标推进,全球围绕电动汽车和新能源汽车产业的所有能源将实现结构性变化。管清友指出,碳中和是一道经济和技术创新命题,谁能在这场革命中用技术的形式减少或实现稀有金属和能源的循环利用,谁就是市场的下一个赢者。

如何解决好数字经济和绿色制造两个课题?孙立坚给出的答案是人才。他指出,随着中国经济发展,需要释放创新人才的活力,这就需要从共同富裕这个大课题上找答案。企业股权开放、人才激励机制完善,是汽车产业下一步与全球车企竞争的核心要素。在他看来,做不到这一点,汽车产业结构性优化就只能是纸上谈兵。

多位专家采访中指出,汽车荒背后,体现的是汽车产业供给侧出现的一系列问题。中国汽车应从过去过度重视需求侧向供给需求双循环迈进,这是解决汽车“芯片荒”的根本出路之一。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)