流通协会:10月芯片短缺有所缓解,但仍是“供需双弱”格局

“四季度进入年末冲量季,市场供给有所提升,经销商经营状况略有好转。但10月中下旬在全国多点疫情以及农忙作用下,银十车市没有往年火爆,呈现供需双弱格局。”11月1日,中国汽车流通协会(下称“流通协会”)月度汽车形势分析会上,中国汽车流通协会副秘书长郎学红表示,10月市场情况虽好于9月,但仍差于预期。

受疫情与供应链危机的双重影响,国内车市继“金九”失约后,又遭遇“银十”缺位。

流通协会指出,芯片供应问题对终端零售的影响逐渐加剧,关键芯片及零部件供应受阻,生产损失较大,导致车源短缺,经销商无车可卖,零售下降趋势明显。预测10月销量170.5万,同比下降11.9%,环比下降0.7%。

另一方面,随着海外部分地区疫情缓解,芯片供应紧张程度会有所下降,但短期快速缓解可能性不大,因此,四季度零售端上升阻碍仍然较大。

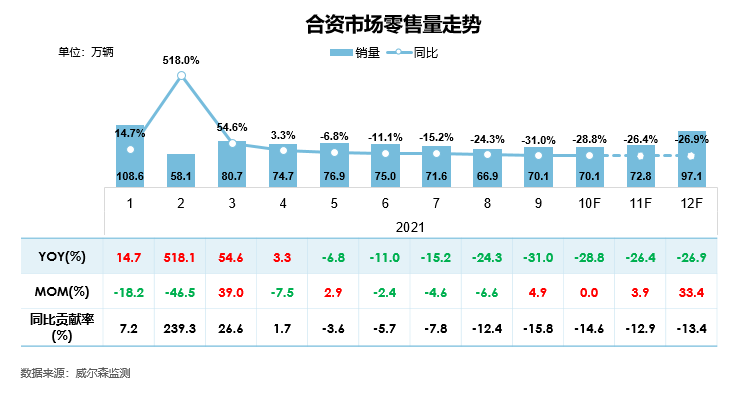

四季度合资品牌或将出现较大下滑

流通协会发布的《2021年10月市场洞察及价格月报》显示,2021年10月价格指数环比上月上升0.2%,整体市场价格指数为99.6%,折扣率为7.8%,环比下降0.1%;预测10月汽车销量170.5万,同比下降11.9%,环比下降0.7%。

按照国别来看,合资品牌价格指数环比上月上升0.3%,折扣率减少0.2%。

根据流通协会的分析,这一数据主要受两方面原因影响。一是合资车企仍旧面临较大芯片荒压力,导致生产端受限。二是产能不足导致合资车企营销热情减弱,使其终端优惠幅度明显收缩。

其中,大众、丰田、本田等头部合资车企均受到较大影响,销量呈持续下滑走势,9月同比降幅扩大至31.0%。流通协会认为,如果芯片供应压力不能有效缓解,合资品牌四季度或将持续出现较大下滑。

相比合资车企,自主品牌由于应对芯片短缺能力较强,压力要小很多。数据显示,9月份,自主品牌销量保持增长势头,同比上涨17.6%。优惠政策也在同步跟上,价格指数与折扣指数均与上月持平。未来短期内将保持向上趋势不变,未来随着同期销量的不断上升,增速或将逐渐放缓。

芯片供应缓解,经销商库存小幅提升

销售端之外,芯片供应链变动情况也在深度影响经销商库存。国内车市在10月份仍较大程度受到芯片短缺制约,生产不足导致库存指数延续不景气趋势。

据流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2021年10月汽车经销商库存预警指数为52.5%,同比下降1.6个百分点,环比上升1.6个百分点,库存预警指数位于荣枯线之上,仍处于不景气区间。

由于现阶段芯片短缺出现缓解迹象,流通协会预计11月芯片缺口问题将有所收窄,整体来看,四季度芯片整体供应预期好于三季度,如果汽车产能提高,市场需求将进一步释放。

但与此同时,风险也被同步提及。受部分地区疫情爆发影响,消费者进店购车受限,即使经销商进入年底冲量,开启车展及营销活动,市场需求也很难完全释放,预计11月销量将与10月基本持平。

基于综合因素分析,流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

受疫情影响,二手车市场或转向不景气

多重风险下,新车销售端的增长仍不被看好,但新车市场的疲软却持续带动了二手车市场景气度。数据显示,2021年9月,全国二手车交易量为157.53万辆,同比去年同期增长7.44%;1-9月,二手车交易量为1296.68万辆,较去年同期增长35.34%。

流通协会指出,二手车“缩量涨价”的现象已经持续两个月,从数据上看基本没有车型偏好,是普遍性的涨价,各级别车型价格都在上涨。

《中国二手车经理人指数》报告也显示,10月份二手车经理人指数为50.1%,处于荣枯线以上,二手车市场处在景气区间。

但根据最新判断,随着近期国内多地疫情复发,二手车市场11月份的预测开始不景气。

根据《中国二手车经理人指数》报告,二手车经理人对于11月预期持谨慎态度,信心指数为47.1%。处于荣枯线以下,二手车市场进入不景气区间。有二手车经理人表示:“受10月份下旬多地疫情反弹的影响加上收车成本的提高,对11月交易价格和成交率没有太高预期,市场压力较大。”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)