特别策划 | 2021不是“斯大林格勒”

[汽车之家 行业] 21世纪初,托马斯・弗里德曼(Thomas Friedman)出版了《世界是平的》,宣言“世界正被抹平”。近20年后,汽车产业似乎也在急速滑向“去中心化”。车界的百年豪门,却被新势力抢夺话语权;习惯在幕后的产业链公司,却野心勃勃要在主机厂面前“抢戏”;不同赛道的从业者“弯弓搭箭”,却不知该射向何处的靶心……

值此广州车展之际,汽车之家推出特别策划――“汽车是平的”。在扁平化的汽车产业,寻觅生存的空间与突破的缝隙。此为系列内容第四篇:2021不是“斯大林格勒”。

本以为挺过2020年疫情带来的打击就能柳暗花明,全球汽车业在2021年又迎来“缺芯”的一记重创。自2020年初开始,上汽大众、上汽大通、北汽集团、威马、爱驰等多家车企被曝出调薪节流。

“现在不省没办法啊,我们现在都是掐点开空调,连洗手液都是从拼多多上买的。搁前几年,哪会在意省这点小钱。”一位来自外资品牌4S店的销售顾问感慨,卖车依然是门好营生,但是赚钱越来越难了。

中国汽车销量自2016年冲到2800万辆的巅峰之后,随后便进入了下滑通道。2018年,中国车市经历了28年来首次销量负增长,2019年同比下滑8.15%至2575.45万辆。2020年,整体下滑的态势依然没有扭转,那个曾经“躺赢”的时代,已经一去不复返了。尽管如此,多个行业权威机构依然对未来5年中国车市的走向给出了乐观的预测,指出到2025年,中国汽车销量将达到3000万辆。

从业内到投资界,每一个人都坚信,新能源汽车的新赛道,将支撑起未来中国车市的增量。于是,在这场汽车产业百年未有的大变局中,车企一边被时代的浪潮裹挟向前,一边又要坚守住过去打下的江山。“明年是不是会更好呢,谁也说不好。大家都说要转型,但是怎么转型,大部分时候只能随波逐流。”一位传统车企的从业者道出了自己的困惑。

与此同时,每次面对不确定事件的突袭时,车企无一不陷入被动的局面。长安汽车股份有限公司副总裁杨大勇在今年10月的供应链大会上表示,大宗原材料的涨价压缩了车企的利润空间,导致单车成本涨了2-3千块钱。然而,在激烈的市场竞争面前,除了特斯拉,其他车企没有轻易涨价的“任性”,只能有苦往心里咽。

“以往我们习惯于快速成功,今后我们一定要打持久战。”在连续五年销量突破百万的节点,长城汽车董事长魏建军作出了“长城汽车能挺得过明年?”的生死思辨。当前面还有诸多的挑战与不确定性时,把握当下比盲目乐观来得真实。

1943年,斯大林格勒战役的胜利成为苏德战争的转折点,也预示着二战的结局。然而,2021年不是那个力挽狂澜的转折点。汽车市场已经进入了一个全新的时代,这个全新并不代表高速增长。行业洗牌依然会继续,活不活得过明年,是摆在每个车企面前的现实问题。

淘汰赛的哨声刚刚吹响

汽车行业正在改头换面,即将迎来大洗牌,这个话题每一年都会出现。自2018年中国车市连续两年下滑开始,车市淘汰赛便不再是耸人听闻。优胜劣汰、结构性调整也成为迈向高质量发展的行业规律。而2020年疫情的突袭,为洗牌按下了加速键。也是在这一年,雷诺宣布退出中国乘用车市场,众泰破产、华晨破产、夏利(参数|询价)、力帆退出整车业务……

众泰汽车 众泰Z300 2016款 1.5L 手动豪华型">

众泰汽车 众泰Z300 2016款 1.5L 手动豪华型">

『众泰Z300』

而发达国家的汽车行业集中度发展路径,为中国汽车产业提供了一个很好的参考。长期来看,中国品牌在当地市场的份额变化往往是汽车行业景气周期的放大器。中信证券在研报中指出,进入稳定增长期后(1990年至今),日本、韩国、美国的国内汽车自供比例集中度始终很高,格局稳定。其中,韩国现代、起亚两巨头稳定占据国内40%、35%份额,日本的丰田、日产、本田三巨头在近40年内合计维持60%左右的份额。

2020年,中国品牌市场份额为38.4%,这一数字远低于日本、韩国、德国、美国等发达汽车市场。也就是说,当市场集中度越来越高时,真正的“内卷”才开始。

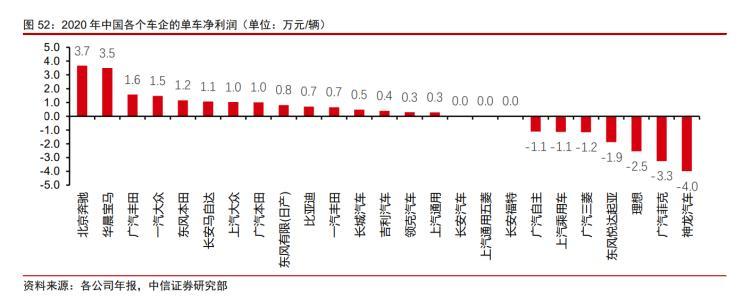

“洗牌的表象是份额的争夺,它的核心逻辑其实是利润分配规律的重塑。”中信证券分析师在研报中指出。回溯过去的20年,外国品牌成长为中国乘用车市场的红利收割者。公开统计数据显示,在中国乘用车市场占据50%份额的头部合资车企,占据了超50%的市场份额,贡献了超1500亿的净利润。头部中国品牌的市场份额在突破32%的2020年,合计净利润只有53亿。

头部车企在占据更多市场份额的同时,也将攫取更多的利润空间。如果一个车企没有持续盈利的能力做支撑,谈转型与发展也就成了无本之木。这一点,经销商们最能感同身受。

对于车企来说,其主营业务基本上都来自于新车业务,而目前经销商模式依然是新车销售的主流渠道。通俗地说,经销商的经营状况能在一定程度上反映主机厂某类盈利要素。过去很长一段时间,经销商新车利润的绝大部分来源于主机厂的返利。当主机厂经营出现问题无法实现返利承诺时,双方便会从合作转为对立。已经破产的众泰、力帆乃至沃尔沃、捷豹路虎、广汽菲克等经销商维权的事件就曾见诸报端。

『北汽瑞翔X5』

当然,倒下的车企也会“死而不僵”,使出浑身解数重回赛道,正如深商控股接盘的众泰,重庆政府接盘的北汽瑞翔(原北汽银翔)。“有人救也不代表会好到哪里去,说不定哪天又会爆雷。”一位接近北汽瑞翔的人士透露。

造车就好比围城,不断有玩家被淘汰,不断有新玩家想进来。如果对比发达汽车市场的发展路径,当前的汽车行业依然处在高度分散的状态,正如魏建军、朱华荣在内的很多车企老总们的判断,未来中国市场不需要这么多的汽车品牌。洗牌的哨声已经吹响,只是更残酷的还在后面。

新能源汽车,拐点已至?

那些在燃油车时代就已经濒临淘汰的汽车品牌,很多又借着新能源汽车的风口复活。海马、力帆、一汽华利、青年汽车等车企通过代工或者被新造车品牌收购资质的方式盘活过剩产能。

每一个人都想在时代的红利中分一杯羹,深商控股接盘众泰汽车时,明确说明为了获得汽车整车生产资质,而众泰汽车拥有燃油车和新能源汽车双重生产资质。被重庆政府接盘的北汽瑞翔也即将为新造车企业轻橙时代代工。

当传统汽车的销量增长愈放愈缓,从业内到投资界都坚信,新能源汽车将是未来车市的最大的增量。中国汽车品牌有望通过这个新的赛道,抢夺过往属于合资车企的超额利润。而今年新能源汽车超出预期的涨势也让业界一片高呼“属于新能源汽车的时代要来了”。

乘联会统计数据显示,今年前三季度,车企的整体销量较去年同期减少114万辆,同比下降16.6%。但在总体市场大势表现欠佳的情况下,新能源汽车的表现和传统燃油车出现加剧分化。今年10月,新能源汽车产销量再创历史新高,分别达到39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。

上汽通用五菱 宏光MINIEV 2021款 马卡龙臻享款 三元锂">

上汽通用五菱 宏光MINIEV 2021款 马卡龙臻享款 三元锂">

『宏光MINIEV』

再看全球另一个重要的新能源汽车市场――欧洲地区,也在去年的基础上继续高歌猛进,打出了非常高的渗透率。

另一方面,欧洲与中国市场一样,都笼罩在“缺芯”的阴影下。一位不愿具名的车企技术人员说,“芯片短缺导致主机厂在做产量规划时作出权衡,一般来说,车企会优先保证新能源汽车与高利润车型的正常生产。燃油车销量的走低,是否说明消费端对燃油车的需求量减少,这个目前还不好判断。”

他补充道,对大部分消费者来说,选燃油车还是新能源车,是A或B的单边交易。“缺芯”让很多车型没有现车可提,这可能让部分在燃油车与新能源汽车之间摇摆的消费者选择后者。在当下这个存量的市场,新能源汽车的市场扩张毫无疑问是通过蚕食燃油车份额实现的。一旦未来芯片供应正常,新能源汽车的销量是否会有一个明显起伏?

根据乘联会统计的数据,今年8月,新能源汽车渗透率单月数据首次超过20%。清华大学汽车产业与技术战略研究院院长赵福全教授曾表示,新能源汽车渗透率不是简单的一条线渐进,从1%到5%很慢,但从15%到30%很快。

然而,渗透率与普及率是两回事。从新能源汽车的销量结构上看,以五菱宏光MINIEV为代表的低端电动车与以BBA为代表的豪华品牌新能源车的单月渗透率已经达到了百分之二三十的水平。但与此同时,占据国内主流大众市场的中端新能源车渗透率不如人意,这种哑铃形的市场结构亟需转型。

自动驾驶还需要多少耐心?

新能源汽车的发展,孕育出了智能电动车的新赛道,智能化被业内看作是未来竞争的重要胜负手。特斯拉的崛起,也让投资界看到了智能电动汽车的成长潜力。其中,自动驾驶最受追捧,无数“热钱“涌入进来。

自动驾驶企业Momenta C+轮超过5亿美元融资的消息在近期刷屏,成为2021年自动驾驶领域最大规模的融资。有机构统计数据显示,2021年年初至今,自动驾驶领域已经有超过60起投融资事件,达到了700亿元的投融资金额。

然而,一边是科技巨头、传统车企和初创公司对自动驾驶的大力宣扬,一边又是车企在推广词汇上的克制。囿于法律法规的限制和风险,每一家车企都打出来自己对“自动驾驶”的暧昧界定。例如蔚来的“NOP”、小鹏的“NGP”等代号,更有车企直接打出“L2.5级、L2.9级别的自动驾驶”的标语。

L2与L3之间,彷佛只差之毫厘,实际上却天壤悬隔。“ADAS智能化程度有限,目前用户的体验并不好。而且嵌入式电子架构难以做成高级自动驾驶。L3级因政策法规限制,恐怕难以实现。”同济大学教授、汽车安全技术研究所所长朱西产一语中的。

比亚迪集团董事长兼总裁王传福说,新能源汽车的变革,从上半场的电动化转向下半场的智能化。现实是,数年过去了,业内达成的共识始终没变:高阶自动驾驶在港口、矿山、物流、农业、重工制造等深入应用场景的商用车更具商业化落地的可能。

百度智能驾驶事业群副总裁、首席安全运营魏东指出,对待自动驾驶商业化要有足够的耐心。然而,还要多少资本与时间倾注进来,自动驾驶商业化才能迎来拐点?

资本期待复制一个特斯拉一样“颠覆”类的故事,行业盼望着事情发展到某一个节点迎来转机。可2021并不是斯大林格勒,没有清晰标志的出现预示着结局的胜利。相反,汽车产业该遇到的坎一个也没落下,未来还要去拥抱更多的不确定性。当然,有希望总归是一件好的事情,毕竟,总会有人被时代选中,在变革的浪潮中突出重围。(文/汽车之家 张凌霄)

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)