3年前还寂寂无闻的蜂巢能源,即将鱼跃龙门。

近日,蜂巢能源蜂科创板IPO项目获上交所受理。招股书显示,其发行股数不超过10.81亿股,约占公司25%的股份,拟募集资金150亿元,对应的估值将达到600亿元。

在过去三年半的时间里,其累计亏损超过30亿元,但蜂巢能源已具备成长为一家独角兽企业的潜力。

当下的动力电池市场,宁德时代一家独大,比亚迪稳居第二,中创新航、国轩高科、欣旺达、亿纬锂能蠢蠢欲动。

搅局者蜂巢能源,能否借此次IPO,完成向颠覆者的转变?

为何增收不增利?

据韩国锂电池市场研究机构SNE Research统计,蜂巢能源2021年、2022年上半年动力电池装机量居全球第十。中国汽车动力电池产业创新联盟统计的数据显示,其2021年、2022年上半年动力电池装车量国内排名第六。

今年1-10月,蜂巢能源装车量为5.05GWh,市场份额为2.25%。分电池类型来看,其三元电池累计装车量为3.03 GWh,市占率3.44%;磷酸铁锂电池累计装车量为2.02 GWh,市占率1.48%。

招股书显示,目前蜂巢能源已与长城、吉利、零跑、东风、岚图、小鹏、理想、光束、赛力斯、哪吒、牛创新能源等整车企业达成合作关系,还与PSA(Stellantis集团)等知名国际汽车厂商开展了业务合作。

客户数量的增长带来的是营收的增长。2019年,蜂巢能源营业收入为9.3亿元,2020年增长至17.4亿元,2021年达到44.7亿元,复合增长率高达119.42%。今年仅上半年,其营收便达到37.4亿元,全年甚至有望实现三位数的增长。

不过,蜂巢能源今年上半年亏损额达到8.97亿元,过去三年分别亏损3.26亿元、7.01亿元、11.5亿元。

有分析指出,蜂巢能源增收不增利的原因,主要是因为研发投入强度较高、原材料价格增长,并且目前正处于产能爬坡的阶段。

目前,蜂巢能源已经在无锡、保定、上海等地建立了研发中心,并推出无钴电池、短刀电池、高速叠片技术等创新产品和技术。

2019-2021年,蜂巢能源在研发方面的投入分别为3.75亿、3.80亿、7.24亿,研发投入占比分别为40.32%、21.90%、16.18%。今年上半年,其研发投入到达5.72亿元,研发投入占比为15.30%。

根据科创板的上市要求,公司最近三年的营业收入复合增长率需要达到20%,或最近一年营业收入达到3亿;最近三年研发投入占营业收入的比例要达到5%以上,或累计金额在6000万以上。

从这两项指标来看,蜂巢能源属于超额达标。

今年上半年,蜂巢能源得资产总额较2019年增长了近10倍,可无论是母公司资产负债率,还是合并资产负债率,不仅没有大幅增长,反倒比2019、2020年降低了不少。

2021年,蜂巢能源累计融资超180亿元,7次增资后其股东团增加至83个,其中不乏三一重工、小鹏汽车、小米基金等明星公司,或先进制造基金这样的国家队。截止至今年上半年,其账上有多达158.15亿元的现金。

尽管持续亏损,但是得益于强大的融资能力,蜂巢能源有“烧钱”的资本。

结构更健康

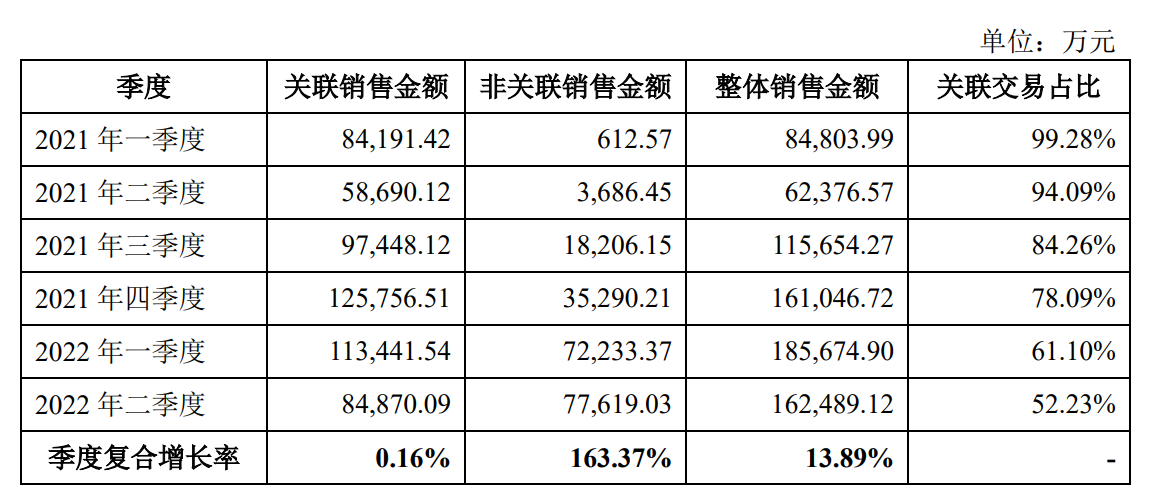

值得一提的是,蜂巢能源主营业务中关联交易占比明显下降,从 2021年一季度的99.28%,下降至2022年二季度的52.23%。同期,主营业务中非关联交易的季度复合增长率为163.37%,远高于关联交易的复合增长率和整体销售复合增长率。

同时,非关联交易销售金额也从2021年一季度的0.06亿元增长至2022年二季度的7.76亿元,这意味着蜂巢能源已经具备了独立面对市场的能力,不完全依赖长城汽车。目前除长城外,其定点客户和项目已经达到29个。

而且,蜂巢能源已经建立了多层次的客户体系,包括传统车企、造车新势力、国内整车厂及海外品牌,说明其抗风险能力在增强,业绩提升在预期之中。

再者,蜂巢能源的主营业务收入结构,2019年时几乎全部是电池包收入,储能产品仅有0.14%。2020年、2021年,虽然收入来源还是以电池包为主,但是模组和电芯已开始稳定增长,今年上半年这一趋势更加明显。

这说明蜂巢能源已逐渐从单一的电池包供应商,变为业务更广的锂离子电池系统供应商,产销结构更加健康,可根据客户需求提供动力电池及储能产品整体解决方案。

所以,蜂巢能源短期内虽然很难扭亏为盈,但是长期向好的趋势已非常明显。

继续研发,继续扩产

动力电池属于技术密集型行业,想要在激烈的市场竞争中保持领先,需要通过不断的投入来巩固自身的优势。同时,还要尽快提升规模效应,达到降低成本的目的。所以,尽管业绩亏损,但是研发和扩产不能落下。

此次IPO,蜂巢能源拟将募集的资金用于9个项目,包括常州、湖州、遂宁的锂离子电池项目,以及无锡研发中心项目的建设,还有三元高能量密度电池及系统的开发,和无钴电池、“短刀”电池、新型电池的开发。

脱胎于长城汽车的蜂巢能源,其前身早在2012年就开始了电池研发。

与其他动力电池企业不同,蜂巢能源自2018年正式成立起,便是一家独立面向全行业发展的能源科技公司。这种模式有利于其紧跟市场变化调整打法,包括产能及客户获取策略等,从而获得快速发展。

据统计,截至2022年9月30日,蜂巢能源共计拥有境内授权专利2979项,其中发明专利468项。

中汽中心全球汽车专利大数据平台公开信息显示,2020年、2021年及今年上半年,蜂巢能源动力电池专利公开量分别为586项、878项及568项,分别位列中国动力电池专利公开量创新主体排行榜单第一、第一及第二。

产品层面,目前蜂巢能源围绕新能源汽车动力电池及储能电池领域布局了丰富的产品线,涵盖电池产品覆盖纯电动汽车、插电式混合动力(含增程式)、混合动力汽车等。

此外,蜂巢能源在储能业务、新能源商用车、轻型动力等细分市场也有布局,基本实现了业务层面的全域覆盖。

目前,蜂巢能源致力于推动动力电池正极材料、负极材料、生产工艺等领域核心技术的研发。此外,蜂巢能源还在开展钠电池技术开发、高比能锂金属电池、全固态锂电池等新兴技术的储备性研发。

未来,蜂巢能源将重点布局电动全域短刀化,覆盖全域充电范围、全域使用场景、全域化学体系,继续开展无钴化、高电压化、尺寸大型化、低成本化、更安全电池的研发和生产。

产能方面,蜂巢能源目前在常州、保定、湖州、泰州、南京、马鞍山等地建有生产基地,在盐城、上饶、南京、遂宁、湖州等地也正在开展或计划开展生产基地的建设。相信随着新基地产能的逐步释放,其产能和装车量将进一步上升。

不过,蜂巢能源的产能利用率并不高,2020年至今年上半年,其自有电芯/模组生产线产能利用率分别为28.16%、62.5%、60.99%。

在去年12月举办的第二届电池日上,蜂巢能源发布了面向2025年的领蜂“600”战略,并宣布将2025年全球产能规划目标提升至600GWh,目标是要占据全球25%的市场份额。

蜂巢能源在今年公布的6项扩产计划,涉及182.6GWh产能,总投资额达到676亿元。

此外,蜂巢能源还计划继续在国内的长三角区域、华中区域、西南区域及国外的欧洲地区布局生产基地,并计划在德国、韩国等地建设研发中心,以期建立起全球化的研发、生产和服务网络。

稳中存优

锂价的不断上涨,为蜂巢能源的业绩带来了较大的波动。因为在实际经营的过程中,公司与客户商定的销售价格调整存在一定的滞后性,无法实时抵消上游原材料价格的上涨对公司经营带来的冲击。

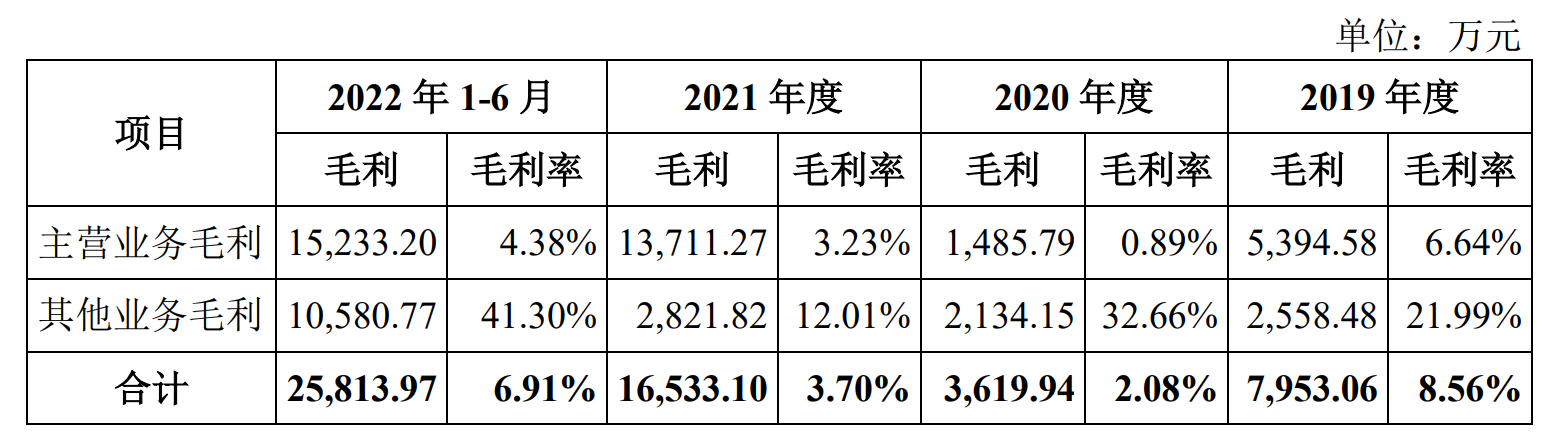

今年上半年,蜂巢能源的综合毛利率为6.91%,其中电池系统为6.44%,储能系统为32.31%,模组方面为-1.24%,电芯的毛利率为1.26%。相比而言,宁德时代上半年的综合毛利率达到了18.68%。

蜂巢能源方面表示,毛利率低主要是由于公司生产线不断投产,部分产线尚处于产能爬坡阶段,产品单位成本较高。随着产销规模的快速增长,规模效应将逐渐显现。据悉,蜂巢能源也在根据市场变化适时调整部分产品售价。

有分析指出,近两年动力电池行业竞争明显加剧,蜂巢能源与宁德时代、比亚迪两大巨头相比,在业务规模、盈利能力等方面存在较大差距的风险。

而且自今年以来,国内汽车市场又掀起了一波造电池的浪潮。除了中创新航、国轩高科等老牌劲旅纷纷扩产之外,又新增一部分车企正在规划动力电池自研。

例如在8月底,广汽集团一天内接连通过两项董事会决议,先是投资109亿元搞自主电池的研发,接着拿出36.9亿给广州巨湾建设生产基地。不久前有消息传出,蔚来正在自研磷酸锰铁锂和4680电池。

还有车企选择通过合资或入股的形式。今年2月,理想汽车斥资4亿入股欣旺达。9月,江淮汽车与弗迪电池、浙储能源、安徽安凯达成合作,总投资10亿打造合资电池公司。

这说明,新能源车企已不再满足于简单的供应商关系,开始试图掌握更多话语权。说白了,就是主机厂打算来抢动力电池的生意,这也将进一步加剧市场竞争。

好在,蜂巢能源建有自主正极材料生产线,并直接或间接参股多家上游企业,涉及领域包括锂盐、前驱体、负极材料、铜箔、电解液等核心领域。此外,蜂巢能源与多家上游供应商签署保供协议,以协议方式保障未来原材料供应的稳定性。

为了应对上游原材料紧缺,蜂巢能源与巴斯夫合作,共同入股了永杉锂业,以加强锂资源的供应。今年6月,蜂巢能源还与川能动力、亿纬锂能签署合作协议,宣布组建合资公司,以有效保障锂盐供应、降低锂盐采购成本。

据GGII预测,2025年全球动力电池出货量将达到1550GWh,2030年有望达到3000GWh,这意味着动力电池市场未来仍有数倍的增长空间。但是有观点认为不可盲目乐观,产能过剩的问题不得不警惕。

亿纬锂能董事长刘金成就在几天前表示,预计最晚后年全产业链都将出现产能过剩,而唯一不会出现过剩的是质量上乘、成本低的电池产品。中国科学院院士欧阳明高此前也预测,2025年中国电池产能将会出现电池产能过剩。

截至今年10月,全国动力及储能电池产能规划已超过6480GWh(含海外规划),包括宁德时代、弗迪电池、蜂巢能源等超80家电池、汽车领域厂商的248个项目,这还没有包括SKI、LG、三星、松下等外资电池企业的产能。

也就是说,只有技术领先并且具有明显成本优势的企业才能赢得未来。

蜂巢能源告诉凤凰网汽车,面对当前动力电池产业存在结构性紧缺的情况,公司正在积极布局车规级动力电池相关高端产能规划,从而进一步加强市场竞争力。

当然,不断的研发投入以及持续的产能扩张,只能证明你足够努力,最终还是要看市场份额是否获得了增长。若想进入行业前三,拿到挑战宁德时代和比亚迪的资格,蜂巢能源起码要触及10%这条线。

每个时代都不缺少颠覆者,缺少的是有勇气颠覆时代的人。

.png)