扩产后遗症:2012自主产能平均利用率58%

“我们生产线的工人曾一度三班倒,设备每天要运作20个小时,现在多数时候是两班倒,有时候一班倒。”国内一家自主品牌汽车公司相关人士近日对记者表示。

2008年金融危机爆发时,该公司一度被迫裁员渡过难关。2009年在国家政策刺激下,车市逆势而上,为抢占市场份额,该公司又紧急扩建产能引进生产线。未料2012年车市再次急转直下,为降低产量,该公司不得不将生产线员工的班次减少。

这样的情况在汽车业内比比皆是,尤其以自主品牌车企表现最为突出。银河证券日前发布的研究报告显示,2012年国内自主车企产能利用率大幅下滑,平均仅为58%,“低于安全水平”。相比之下,产能扩建一向谨慎的合资公司产能利用率虽然下降,但依然保持着平均90%的高水准。

产能利用率的高低直接关系到企业运营成本和盈利能力。盖世汽车网总裁陈文凯指出,产能过剩会导致资源配置失衡、浪费和价格战的产生,并有可能造成企业经营亏损。

产能利用率下滑

日前有消息称,长安旗下哈飞汽车轿车月销量不足千辆,导致哈飞汽车工厂产能大部分闲置。为了缓解这一问题,长安汽车计划协调长安福特嘉年华转移至哈飞工厂生产。

去年,长安江西景德镇工厂曾发生停产事件。虽然导火索是生产资质转移,但业内分析实质原因是长安汽车增速放缓、成长性减弱,导致子公司不安定感增加。

事实上,曾在2009年掀起扩张浪潮的自主汽车公司都在吞食苦果。银河证券前不久对36家主要乘用车公司的产能统计显示,36家公司产能由2010年的1173万辆增加至2013年的2065万辆。自主品牌产能由2010年的582万辆增加至2013年的1024万辆。与此同时,乘用车全行业2010年~2012年平均产能利用率由110%下降至74.5%,其中合资品牌产能利用率由120%下降至90%,自主品牌产能利用率由100%下降至58%。

“产能利用率下滑是行业内面临的普遍现象,合资品牌仍处于合理水平,自主品牌产能率低于安全水平。”银河证券报告称。有分析师称,汽车公司70%~80%的产能利用率是较合理的安全水平。

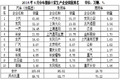

上述报告还指出,19家自主车企中,五菱汽车表现最佳,产能利用率达到104%;奇瑞、长城、江淮处于第二梯队,产能利用率高于67%。其余15家自主车企多在50%以下。最为惨淡的是华泰汽车,2010~2012年产能利用率分别为41%、4%和9%。此外,一汽夏利产能利用率由2010年的100%跌至去年的23%。自主车企中销量规模与扩张幅度最大的长安汽车2012年产能利用率则为46%。

盲目扩张

相比之下,合资车企整体情况较好,销量排名前三的上海通用、一汽-大众、上海大众产能利用率均超过了110%,华晨宝马产能利用率高达154%,仅有东风日产、长安福特和广汽丰田三家低于80%。

出现如此反差,与两种属性汽车公司市场与自身判断能力有关。“合资公司的计划和规划比自主品牌要准确得多,这是因为它们对市场的判断、对自身竞争能力的判断做得比较准,规划与实际情况的出入不大。”陈文凯表示,自主品牌除了这两方面能力更弱外,较合资公司还遭受更多的非市场因素,如地方政府的鼓励等。

2009年出台的“汽车下乡”政策是汽车公司扩张的诱因。在该政策刺激下,当年国内汽车销量激增46%,跃居全球第一大汽车市场。多家公司年销量增长50%以上,车企产能竞赛随即展开。据不完全统计,仅微车板块,2009~2012年产能由200万辆增长150%至500万辆,这部分产能的新增几乎全部由自主品牌公司完成。

一家自主品牌汽车公司高层对本报记者坦陈:“现在看来,当初的扩张是有些盲目,至少是不冷静的。但当时的确是很矛盾,不扩产吧,看着市场那么好,眼睁睁看着市场份额被对手抢走吗?”该公司决定放手一搏,并在短期内实现销量大增。但正如当初所预料,当市场出现萎缩时,设备与厂房闲置、流动资金紧张等苦果接连而至。

日系合资公司中方高管戴强(化名)认为,好高骛远、好喊口号而忽略市场规律是自主与合资公司都存在的问题。

事实上,去年9月以来自主品牌销量虽然提升,但仅仅是止跌反弹,市场份额仍同比下滑,增速也低于乘用车市场整体增速。从财务数据来看,除了长城之外,奇瑞、长安、比亚迪等公司均处于亏损或亏损的边缘。

银河证券还根据车企2013年的产能和销量规划做出了产能利用率预测,结果显示2013年仅有长城、江淮和五菱汽车等4家公司产能利用率可达60%以上,其余均低于60%。

目前,已有多家机构预测2013年车市会实现10%以上的增长,但戴强表示真正见分晓还得到3月之后,作为分管销售的高层,他对市场的认知更加悲观,“今年车市很有可能是零增长甚至负增长”,戴强说。如果今车市仍未出现明显好转,产能利用率偏低的自主品牌和合资车企都将面临比去年更困难的局面。 ![]()

发表评论:

(0人参与)(0条评论)