凤凰网汽车讯 (文/子涵 编/青竹)三季度新势力销冠,营收同比接近翻倍,更新LOGO,发布G9,都不是近期小鹏最大的看点。

开在北京时间晚上9点的小鹏Q3财报会,才是最精彩的一小时。开完会,小鹏股价一度涨逾8%。

任何业绩总会有瑕,但马斯克不爱开的会,被何小鹏玩明白了。

何小鹏先是官宣:2022年上半年交付G9;下半年将入局Robotaxi;P5不愁卖,交付排到了春节;三地工厂都双班,产能可达60万。

但卖车蔚小理第一,征服了股民的何小鹏,依然逃不开投资人的轮番拷问。

有多少人愿意选装雷达提车?

Xpolit 在各车型之间不兼容怎么办?

Q4目标是每个月卖一万多台,不就等于没增长?

如何保证毛利不被P5和G3i摊薄?

G9和蔚来ES8有什么差异?

什么导致了今年海外销量表现?

……

投资人的每个问题都充满挑战式的火药味,这些既是小鹏隐忧,也是必须直面与突破的痛点。

但一切问题的背后,都是如何卖更多车,赚更多的钱?

继续亏损换技术:增长的毛利,扩大的亏损

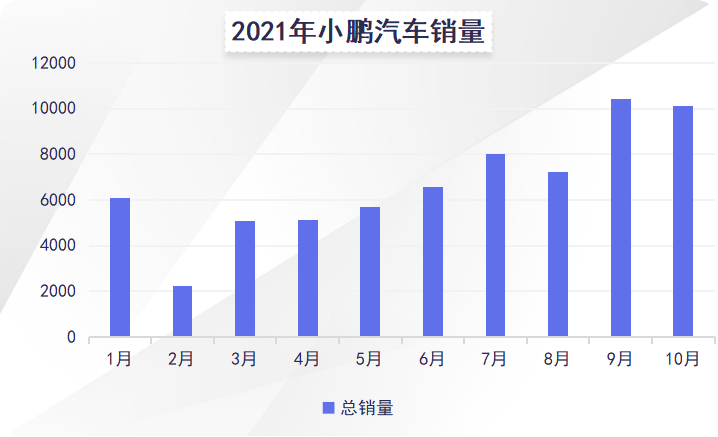

2021年Q3财报显示,小鹏营收57.2亿元,同比增长超187%,其中汽车销售收入54.6亿。此外,毛利率环比增长2.5%,达到14.4%。营收增长超预期,与小鹏在销量上强势的表现脱不开干系。

第三季度小鹏的交付量为25,666辆,同比增长 199%,远远超出了此前小鹏预期汽车交付量的上限。2021年1-10月,小鹏累计交付66542台,同比增长289%。在今年上半年交付量达30738辆,已超去年全年交付量。

此外,环比增长46%的服务业务收入,显示出小鹏在研发上的布局已取得阶段性成效,这部分收入也将随着交付量累积不断增加,毛利总体趋势向好。

单车收入提升也是小鹏第三季度表现超预期的一大原因,在第三季度P7收入占比达到历史新高的77%。

但这一超预期表现不可持续,随着新车型的推出,P7的销量已经开始小幅下降。乘联会数据显示,P7在小鹏10月总销量中的占比滑落至59.62%。

股东对毛利问题也非常关心,直截了当地问出“Q3表现好是因为P7,接下来如何保证毛利不被P5和G3i摊薄”的问题。对此,小鹏官方的回答是毛利增长确实有P7的贡献,但整体依然是融合性的增长。在2021Q2,P7的整车销售毛利约为16.6%,Q3约为17.7%。

其他的提升来自人工效率增加与规模化运营,此外肇庆工厂效率也很高。同时,三季度毛利,也承受了供应链导致的成本增加,原材料与运营费用的上涨。未来供应链缓解,有可能释放一些利润。

小鹏不断增长的毛利表现,与第一梯队的其他玩家仍存在部分差距。

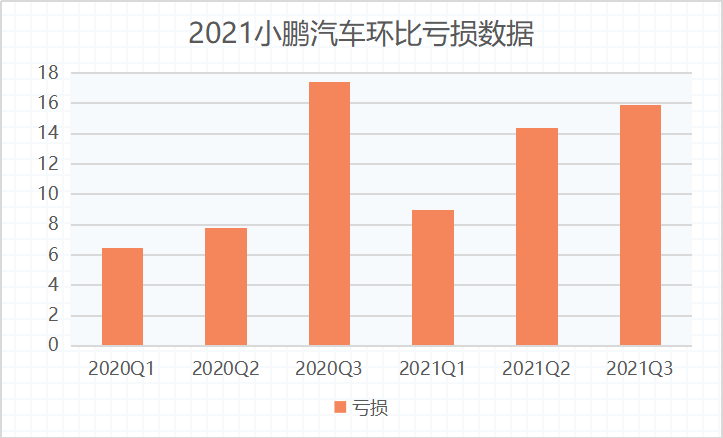

2021年Q3,蔚来综合毛利率20.3%,整车销售毛利18%。2021年Q2理想汽车综合毛利率18.9%,整车销售毛利18.7%。有分析师认为,毛利表现与小鹏产品售价有关,比起40万+的蔚来与30万+的理想,在20万元档位的小鹏的毛利表现已经可圈可点。与之相对的,还有持续扩大的亏损。

第三季度,小鹏净亏损15.9亿元,环比扩大10.4%,研发费用12.6亿元,环比增长46.4%。小鹏在财报中表示,这与人员成本增加,车辆和软件技术的研发成本上升,新车P5 和 G9 的研发有关。

截止2021年Q3,小鹏研发团队人数超过4000,相比6月也增加近1000人,较2020年底增加100%。其中,自动驾驶团队有1500人以上,其规模超过特斯拉。

此外,小鹏在Q3开了71家销售门店,扩展21个城市的版图,在56个城市中新建了208个超充站。

由于渠道拓展和代理费增长,2021年第三季度小鹏整体销售管理费用提升幅度较大。多车型矩阵让小鹏在售卖时能渗透入更多客群,但短期研发超支的“阵痛”在所难免。

毕竟亏损换技术,也已经是小鹏走的老路。

在“探索未来出行”诗和远方之外,卖车依然是小鹏最急迫的任务。

何小鹏在财报会上提到,会加速销售服务网络的扩张,预计在年底门店数将超过350家,即每月新增26家。虽然没有提具体数字,但何小鹏谈到单店月平均销量环比提高。以Q3时的门店数量信息计算,小鹏在9月销量为38台/店。这个数据在2020年底是32台/店,同期理想单店平均销量103台/店,蔚来单店平均销量为28台/店。

有消息显示,小鹏汽车为促进成交改变销售模式,通过区域共享销售线索完成拓客。有用户表示,前往门店看车之后,同城的其他几家店面的工作人员也会联系他试驾。政策更改后,以期撬动更多顾客购车。

有业内人士透露,因为现在芯片供应不明确,小鹏可能会控制生产节奏,把芯片集中在一个月,保证当月的交付量。熬过“缺芯”潮最谷底的日子,小鹏交付日期也在逐渐回归正常水平。有报道显示,目前小鹏P7交车周期都在4至8周左右,相较此前的10周有很大缩短,但离缺芯前的1周仍有一定差距。

对于第三季度取得的成绩,何小鹏表示:“第三季度我们的增长再创纪录,是中国造车新势力中汽车交付量最高的。这一出色的表现证明市场认可我们全栈自主研发软硬件所带来的差异化价值”。

探索探索探索:迭代到断层,入局Robotaxi

但眼下小鹏面临的最大问题,恰恰就是在探索中如何平衡软硬件之间鸿沟的问题。有投资人表示,目前XPILOT的可升级性存在问题,因为车型与硬件的兼容问题,很多车无法搭载XPILOT 3.5。

虽然都叫XPILOT,但小鹏的辅助驾驶其实由三种不同的硬件支撑。XPILOT 2.5、3.0与3.5也是三套不同的系统。加之P7的自动驾驶是自研与供应商相结合,G3是半自研,而P5则是以自研为主。三种辅助驾驶硬件与软件系统间都存在不同,导致自动化程度高的版本很难向下兼容的问题。

有业内人士表示,由于 P5 搭载激光雷达,XPILOT 3.5在执行城市NGP中将大量使用激光雷达感知数据,没有该配置的P7就无法共享NPG的算法与功能,包括跨层记忆泊车和更高阶 LCC 功能都存在无法共用的可能性。

小鹏对此亦作出回答,自动驾驶辅助的核心是算力和感知硬件变化,导致整个电子电器的设计是重新设计的。XPILOT4.0的ACC LCC ACA几乎全部重写,为了给L4级别的ADAS做增强,软件部分都进行了调整。

他表示,小鹏目前的规划是通过硬件提升算力与感知能力,但这意味着未来P5也会存在无法共享XPILOT4.0能力的可能性。

不同系统的断层,在从XPILOT的迭代中已经充分暴露。有业内人士表示,2019年研发的重点在G3身上,2020年变成P7,2021则是城市NPG,但非焦点车顶的优化和升级有放缓的倾向。如果想彻底超越特斯拉,XPILOT的迭代依然是小鹏走“技术流”路线的难题。

为了提升自动驾驶技术,小鹏还在财报会上整出了一条大新闻,入局Robotaxi。在今年1024小鹏科技日,小鹏汽车自动驾驶业务副总裁吴新宙就曾表示,小鹏将会成为首家探索自动驾驶出行运营的中国整车企业。

一个月之后,小鹏踩着风口官宣入场。这个节点不早也不晚。在被誉为无人驾驶商业化元年的2021,除了百度、小马智行、滴滴和AutoX等企业。蔚来也在和Mobileye合作,共同打造可量产的Robotaxi。

一位自动驾驶行研专家分析称,小鹏汽车在2022年取得无人驾驶汽车试运营牌照的可能性并不高。而财报会上,小鹏也表示会与运营商紧密合作,公司不想做出行运营,主要负责提供量产车与软件。

会和谁合作?小鹏表示,Robotaxi项目还在内部沟通期。如果从地缘考量,小鹏的合作对象是坐标在广州的文远智行。此外,作为前阿里高管的何小鹏,很可能与阿里巴巴战略投资元戎启行合作,其总部位于深圳。

为什么要做Robotaxi?

小鹏官方很含蓄地回答了这个问题,“希望在短期通过泛化场景的运营,提升自动驾驶算法的鲁棒性和安全性。数据闭环对我们的研发有帮助,Robotaxi项目也是希望在软件算法之外,提高自动辅助驾驶的安全体系。”

言外之意,就是自动驾驶研发过程中需要更多数据积累,Robotaxi无疑是最规模化、最直接的解决方式。根据官方披露,Robotaxi项目计划投入小鹏的量产车型,而软件则是采用XPILOT的解决方案,希望测试L4级别的自动驾驶。在理想状态下,小鹏的Robotaxi一个月可以行使8000-10000公里。

此外,小鹏做Robotaxi也比同赛道的初创公司拥有更多资本。截至2021年Q3,小鹏拥有453.6亿现金储备。有造车作为盈利项支撑,还可以向资本市场增发,自然投入时“顾忌”更少。

焦虑中增长,增长中焦虑:出海、四季度和充电网

小鹏出海销量表现的问题,在财报会上就遭到了投资人的质疑。

据外国渠道商统计,截至2021年第三季度,小鹏销量61台。一位参会人直接问出:“去年年底就G3就已经登录挪威,是什么因素制约导致车卖得不好?”

小鹏P7第一位挪威车主/@小鹏汽车

小鹏官方表示,国际化策略是公司的目标。目前仍处于建设品牌的时期,不会预设具体的数量。包括智能化软件的研发,国际化团队的建设,将以产品、技术、组织为导向。目前,小鹏的计划是在2023年-2025年,新出的所有的车都支持中国、欧洲甚至更多国家的安全标准。在交付能力大幅提升之前,首先需要确保政策逻辑与体系都是正确的。

“从长远来看,小鹏是一家国际化的企业,希望未来有50%的销量来自中国,50%来自海外,这是我们为之奋斗的。”

在国内,小鹏对第四季度汽车交付量34500-36500的期望,也被投资人无情地吐槽,这不也是一万多台吗,和现在的销量差别在哪?以36500峰值计算,则小鹏每月需要交付12166台车,环比增长超20%。

但小鹏也只能回答:“我们认为是有机会达到这个销售目标的,当然供应链的限制仍然存在。我们会根据供应链的变化调整目标,这只是我们的预估,希望可以完成交付。”

全矩阵车型的布局,也是小鹏为增长下的一步棋。在刚刚结束的广州车展上,小鹏第四款车型G9问世。这款车被小鹏内部称为,“第一台为全球开发的车型”。在G9上搭载的800V高压SIC平台,可以充电五分钟行驶200公里,“黑科技”属性也被拉满。但比起充电速度,投资人更关心成本的问题,直接问出了“在引入800V高压平台后,现有的超充桩会浪费吗?”。

小鹏表示,全国的超充站都会引入800V的充电体系,目前的超充桩普遍是180千瓦。在2022年Q2会逐步升级到360千瓦,后续会进一步升级到480千瓦。小鹏将采用递进的方式,在各个站点中分批迭代,让不同的快充桩共存,相信在这个体系里面不会有明显的浪费。

结语:

无论如何,第三季度的表现与销量持续增长,代表着用户对小鹏的认可度正不断提升。拿下新势力阵营第一的小鹏,这次赢在了P7这款车型上,而下一场硬仗还要交给P5去打。在财报会上,何小鹏也透露市场对P5订单踊跃超出预期,但目前交付日期已经排到了春节。对于补装雷达的交付方案,小鹏也透露称超过50%的用户会选择先提车。

招银国际研究部研究经理白毅阳告诉凤凰网汽车,他对小鹏四季度展望比较保守,主要原因是芯片影响的能见度不高,但仍对月交付超1.5万的目标抱有一定信心。如果供应链问题得到缓解,小鹏仍然具备超出交付指引的能力。在2022年业绩上,他表示G9和Robotaxi项目都集中在下半年,上半年发展的核心因素是P5销量。

从短期增长来看,改款的 G3i 在九月初开始交付,P5 也在十月底开始交付,都处于小幅爬坡的阶段。小鹏在15-30万的中高端车上也花了很大力气布局,何小鹏在一次采访时也表示,“中高端车的一个逻辑就是将来它会大众化、智能化。我觉得在高端、中端都应该布局,比如我们P5的布局,我觉得是非常好的一步棋。”

如今棋子已落,对于小鹏来说,第四季度才是重头戏。在这之前,先让子弹飞一会。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)