凤凰网汽车评论(文/小林)

马斯克又出手了。

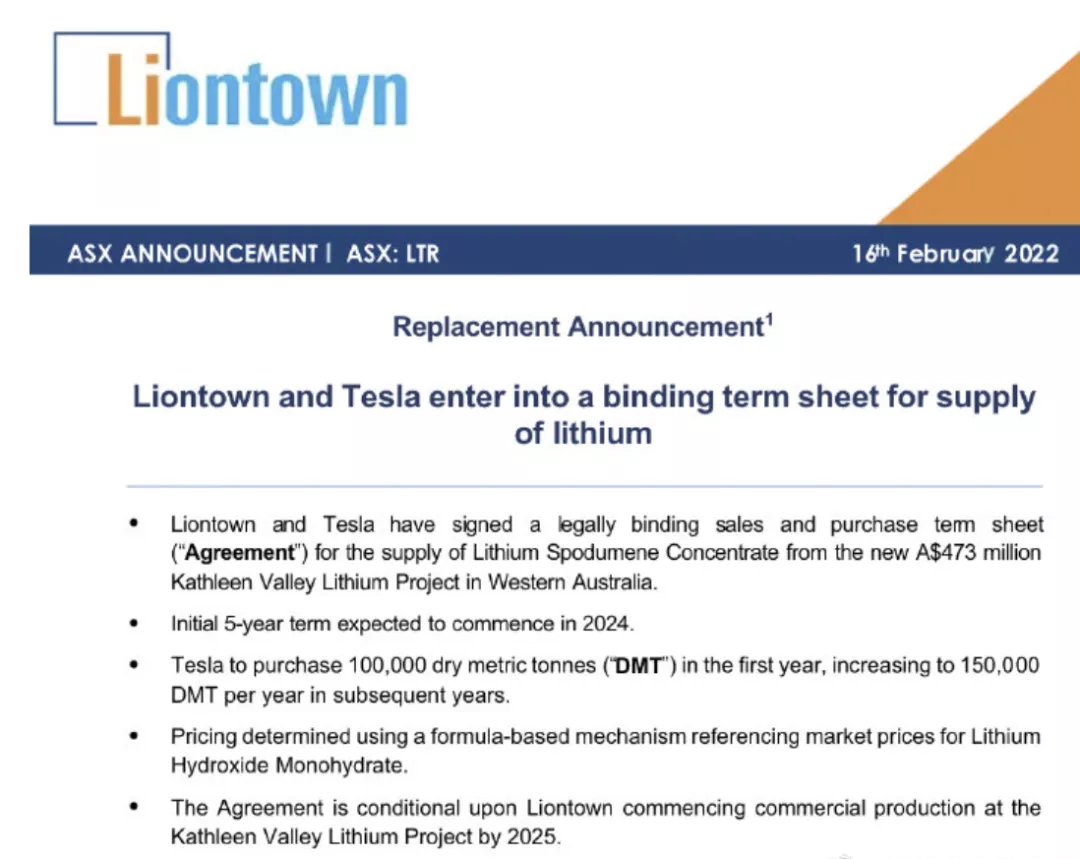

近日,特斯拉与Liontown Resources公司签署了一项为期5年的锂辉石精矿供应协议。2024年开始,第一年的采购量为10万干公吨(DMT),随后将会增加至每年15万干公吨。

当然,这不是马斯克第一次买矿。他在去年就买了四座镍矿,还与澳大利亚矿业公司Syrah Resources签订了协议,购买石墨阳极材料。

无独有偶,比亚迪也在去年跑去智利购买锂矿。虽然最终没成,但是两大电动车巨头先后加入原本属于动力电池企业的抢矿大战,可谓是意义深远。

这会成为车企内卷的新趋势吗?

上游资源争夺战升级

电动化浪潮呼啸前行,为动力电池领域新一轮的“军备赛”叩响了起跑的发令枪。多重市场叠加带来的确定性需求,让头部动力电池企业纷纷开始扩增产能。面向未来十年,优质有效的动力电池产能缺口巨大。

有机构预测,到2025年全球新能源汽车渗透率将达到20%以上,带动全球动力电池出货量达到1100GWh。

同时,储能市场拐点也将加速到来,预计2025年全球储能电池出货量将达到416GWh。再加上轻型车、低速车、重卡、船舶等场景需求,2025年合计需求将有望达到1800GWh。

而到2030年,全球交通领域的电动化及电力领域储能需求的带动,对动力电池的需求量将超过7TWh。

据SNE Research预测,2023年新能源车动力电池缺口约为18%;到2025年,供应缺口将达到40%左右。

在这样的背景下,自2021年以来,包括宁德时代、比亚迪、蜂巢能源、中航锂电、亿纬锂能等头部企业都不断刷新产能规划。

此前,行业内普遍的观点是,得动力电池者得天下。然而随着竞争不断加剧,战场已经进一步蔓延至上游产业链。

锂是动力电池的核心生产元素,被誉为“白色石油”、“工业味精”。由于新能源汽车市场的快速发展,行业对碳酸锂、氢氧化锂等锂材料的需求也大幅增长,导致市场供需矛盾不断扩大。

对于仍处于变革初期的车企而言,仅仅把目光放在动力电池上已经不够了。谁能掌握原材料供应链,谁才能掌握未来。关于这一点,相信有不少车企和动力电池巨头已经达成了无声的共识。

一场关于锂资源的争夺战,正式打响。

与特斯拉签约前一个月,Liontown Resources还和LG能源解决方案签署了锂矿石供应协议,合同期限为2024年至2028年。根据协议,该公司将向LG能源解决方案供应总计70万吨的锂精矿。

2月8日,赣锋锂业发布公告称,公司及全资子公司赣锋国际与PMI公司签署了合作协议,约定由PMI向公司提供其在Mt Marion锂辉石项目包销的锂辉石,并由公司加工为双方约定的锂化合物产品,且由公司负责销售。

目前,赣锋锂业与PMI各持有澳大利亚RIM公司50%得股权。而RIM旗下得MtMarion锂辉石项目,是目前全球最大的锂辉石生产商之一。这意味着,赣锋锂业锁定了Mt Marion 100%得供应,为其自身发展提供了保障。

中矿资源也在2月8日发布公告称,拟收购津巴布韦Bikita锂矿股权,交易作价高达1.8亿美元。Bikita锂矿项目处于生产阶段,主要产品为品位高、杂质低的技术级透锂长石精矿和铯榴石精矿。

2月10日,藏格矿业发布公告称,已与超级资源股份有限公司签署独家战略合作协议,就超级资源持有100%股权的阿根廷Laguna Verde盐湖锂项目开展投资合作。该项目位于世界著名的锂三角核心区域内,锂离子品位高达1270ppm。

在往前一个月,比亚迪通过智利分公司出价6100万美元,中标了智利8万吨锂矿开采权。然而在上周,有外媒报道称,智利法院已经叫停了该项目。据悉,智利正在推进铜矿、锂矿和其他战略资产的国有化。

以上这些消息都是在近期发生的,实际上从去年开始,锂资源的争夺就已经从本国蔓延到了海外。比如去年11月,宁德时代和赣锋锂业同时竞标加拿大锂业公司千禧锂业,最终美洲锂业以4亿美元收购千禧锂业所有流通股,而美洲锂业的大股东正是赣锋锂业。

华西证券预计,2022年澳洲6座矿山将合计生产259万吨精矿,同比增长33.93%,依然是全球锂资源供给的主要增量来源。但同时提醒,2022年锂精矿增量中,超80%部分来自于只供给自己股东的矿山,这与2020年有54%来自于外售矿山的情况截然不同。

这意味着,2022年第三方锂盐加工厂原材料供给将变得更加紧张。同时,不外售的资源加剧了市场供不应求的状态,会进一步推高外售矿山的锂精矿定价。

成本压力不断上涨

我们都知道,动力电池占据着新能源汽车大部分的生产成本,特斯拉也一直在为摊薄电池的生产成本而努力。

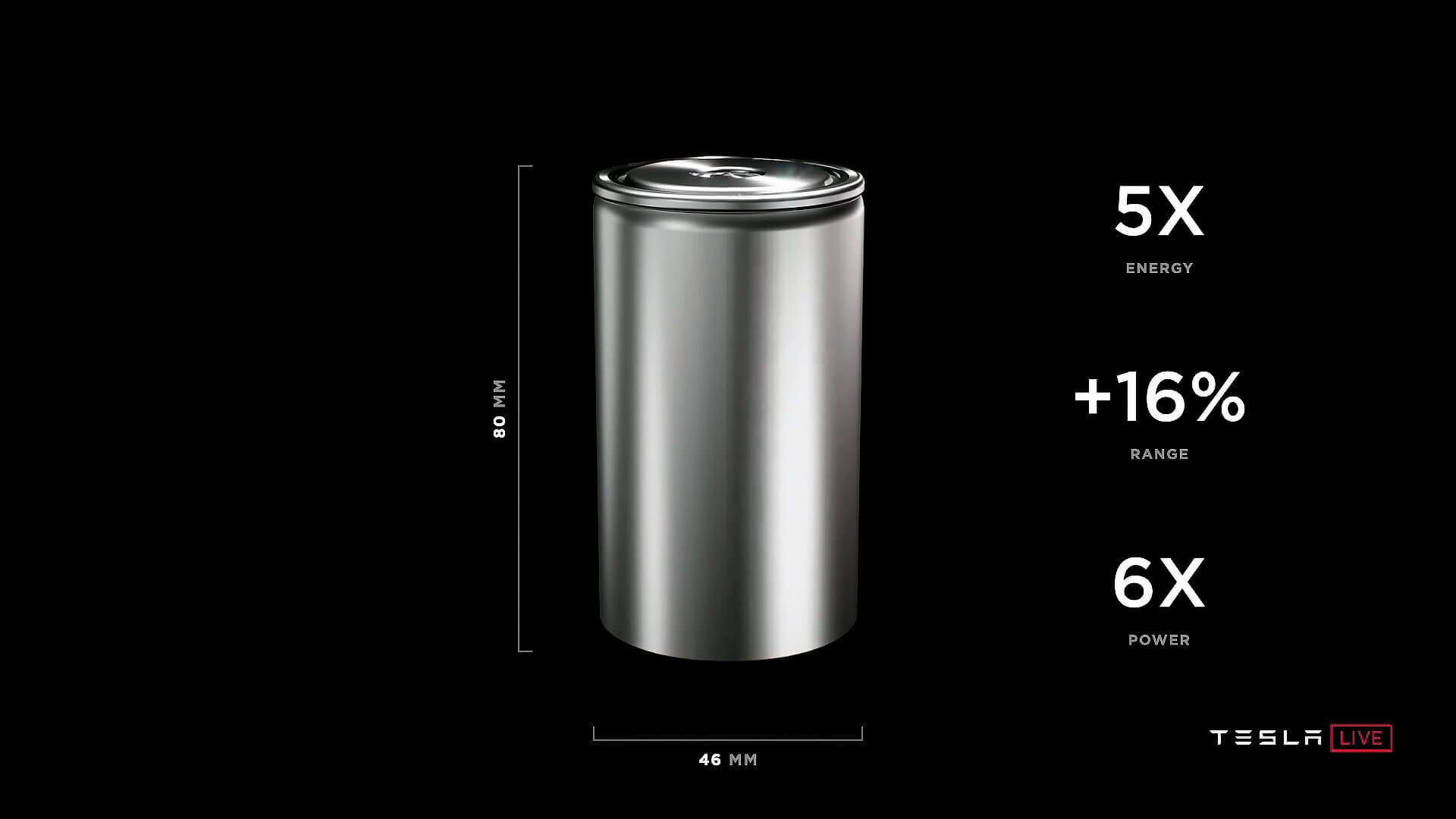

2020年电池日上,特斯拉发布了4680新型无极耳电池。相比此前,这款电池的能量提升了5倍,续航里程提高了16%,输出功率提升了6倍,但每千瓦时的成本却下降了14%。

2021年,特斯拉在全球范围内共交付了93.57万辆电动车,同比增长87.4%。2022年,其目标是实现超过50%的同比增长。光鲜亮丽的销量数据背后,是动力电池原材料成本上涨、供给不足的双重压力。

2021年,由于Piedmont Lithium公司推迟交付首批锂辉石精矿,直接导致特斯拉自产电池的计划受阻。这家来自澳大利亚的锂矿供应商,是在2020年9月与特斯拉达成供应协议的,合同期限为5年,双方可以选择延长。

推迟交付的原因,主要是因为Piedmont旗下的北卡罗来纳州锂矿项目搁浅了。Piedmont原本计划在去年8月向北卡罗来纳州申请采矿许可证,结果当地1500多名居民联名签署了一份请愿书,迫使政府阻止了这一项目的推进。

2021年10月的特斯拉股东大会上,马斯克宣布了降低电池成本的五步计划,涵盖电池设计、电池工厂建设、正极材料、负极材料、车辆集成五大板块,这将为特斯拉降低69%的单车生产成本。

于是就有了Liontown Resources公司与特斯拉的这次合作签约。去年,特斯拉还与赣锋锂业旗下的GFL International Co Ltd达成了供应协议。从2022年开始,特斯拉将从后者那里获得为期3年的电池级锂供应。

显然,特斯拉希望把尽量多的锂资源掌握在自己手中,以便在未来几年的竞争中占据主动。

另外,汽车分析师、北方工业大学汽车产业创新研究中心研究员张翔告诉凤凰网汽车:“特斯拉先入为主,不仅仅是为了抢夺锂资源,也是为了控制成本。双方签订协议时,会提前锁定好未来5年锂精矿的采购价格。当然这里也是存在风险的,如果锂价下跌,特斯拉还是要以这个价格采购。”

数据显示,2021年全球锂资源供给约为54万吨。其中,锂辉石供应占比约为44%,盐湖提锂供应占比约为39%。由于锂资源开发具有一定的周期性,同时受限于澳洲过高的资源供给集中度,近两年锂价格持续上涨。

美国雅保公司2021年锂业务销售收入为13.6亿美元,锂产品平均售价约1.5万美元/吨,基于公司产品价格上涨40%-45%的指引,2022年公司锂产品售价预计不超过2.5万美元/吨。

虽然锂价不断上涨,但是有分析指出,海外市场普遍采用长单销售模式,锂价波动缓慢,幅度也明显低于国内。2021年12月,中国碳酸锂现货、进口碳酸锂、出口氢氧化锂价格分别收报4.3万美元/吨、1.2万美元/吨、1.6万美元/吨。

中信证券认为,随着南美地区主要企业长单定价的影响消除以及锂精矿价格的持续上行,预计2022年全球锂价将共振向上,上半年南美地区的碳酸锂价格将上行至2.5万美元/吨,澳洲锂精矿价格将涨至3000美元/吨以上。

写在最后:

华西证券指出,作为未来很长一段时间电动车蓬勃发展所必需的上游原材料,各国纷纷将锂资源调为国家战略资源,这意味着海外收购不仅受此前地缘政治影响,还将受到各国未来产业发展顾虑影响,海外锂资源收购变得比之前困难。

而且除了锂以外,钴、镍、锰等金属资源都是动力电池生产的重要原料,都有各自的稀缺性和不可再生性。所以,抢夺资源的同时,企业应该尽快寻找新的可替代原材料。另外,锂属于活性金属,如何提高报废锂电池中锂的回收率,做好循环经济也是一个重要课题。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)