凤凰网汽车讯(文/滨妮 编/青竹)

“这份全年财报不及预期,更远不及半年报,不够好看。”

这是外界对比亚迪2021全年业绩的普遍印象。

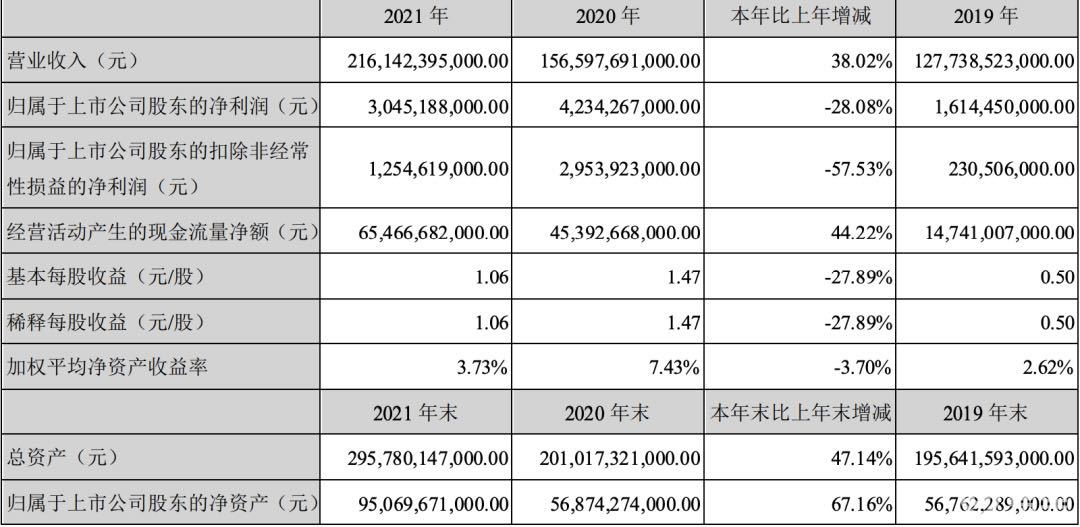

3月29日,比亚迪公布2021全年业绩财报,数据显示营收大幅增长,但利润却没有实现同步增长。

2021年是中国新能源车渗透率疯狂增长的一年,被资本看好,作为新能源股重要风向的比亚迪,销量更是水涨船高,可为什么增收不增利?

营收不背锅

财报显示,2021年比亚迪实现营收2161.42亿元,增幅38%,但归母净利润30.45亿元,跌幅28.08%,扣非净利润只有12.55亿元,跌幅57.53%。

从业务总量看,2021年比亚迪旗下三大板块表现都不错。

汽车业务方面,比亚迪汽实现新车销量达72万辆,较上年增幅超82.8%。汽车、汽车相关产品及其他产品全年收入约1125亿元,增幅34%;其中,新能源乘用车销量59.4万辆,增幅232%,新能源汽车市场占有率达17.1%。

汽车业务的增长与几大动作分不开,年初比亚迪发布了全新的品牌标识,之后发布了高端旗舰产品「汉」,7月上市以来销量屡创新高。混动领域,年初发布的「DM-i超级混动」车型「秦PLUSDM-i」、「宋PLUSDM-i」和「唐DM-i」三剑齐发,获得了销量的成功。12月,「DM-i超级 混动」家族再添一员,「宋Pro DM-i」正式上市。纯电动汽车领域,四月全系换装「刀片电池」,并进一步提升产品的独特竞争力;8月,搭载「e平台3.0」的首款车型「海豚」上市。

渠道变革方面,11月正式发布「海洋网」在传统4S店销售模式上新增了商超店和城市展厅。

在海外,正式布局欧洲市场,首站挪威,计划于年底前发出的1,500辆「唐EV」已顺利抵达,并完成了1,000辆的交付。

其他的两大业务:手机部件、组装及其他产品营收为864.5亿元,增幅44%;二次充电电池及光伏营收为164.7亿元,增幅36%。

以上三部分收入在总收入占比分别为:52.%、40%、7.6%,而上一年度此数据分别为:53.6%、38.3%、7.7%。对比来看,各业务占总收入比重状态基本稳定。

值得注意的是,2021年比亚迪在资本层面有两大动作:

其一,旗下子公司比亚迪半导体分拆上市申请获深交所受理,利于比亚迪半导体拓宽融资渠道、加快客户多元化,增强国内新能源汽车产业链的自主可控能力。

其二,伴随着新能源汽车行业的爆发,1月和11月精准把握发行窗口期,分别成功完成两次新H股闪电配售,合计募集资金近438亿港元。为加码汽车电动化、智能化和动力电池等领域的投入提供资金支持。

整体来说,比亚迪压中了新能源车、动力电池、半导体、光伏发电和储能等多个新型朝阳赛道,在业务扩张和增长的同时,也意味着巨大的投入和消耗。

利润哪去了?

单从汽车业务来看,毛利润并不低,达到17.39%,但是相比2020年下滑7.8%,但是依然优于其他业务板块。

或许为了粉饰报表,比亚迪财报只列了电子板块和汽车板块的细分利润率,电子板块的毛利只有7.57%。

比收入飙涨得更厉害的是营业成本,汽车营业成本增长47.52%,远高于收入增幅34%。手机等电子业务板块的成本增长也接近50%,同样高于收入增幅。

成本增长最厉害的当属储能与光伏业务,超过50%,但是营收增长仅为36%。毛利必然更低。作为新型产业,储能和光伏业务拖累利润也是意料之中。

财报数据显示,2021年比亚迪在建工程投入约202.8亿元,上一年该数据约61.1亿元。

回到汽车业务板块,2021年是比亚迪新能源圈地跑马的一年,在全国多个地方投资建厂,或将实现从三大生产基地至九大生产基地的扩张。

此外,2021年新能源车物料,尤其是电池材料的价格陡峭上涨,使得动力电池成本激增。

2020年财报中,口罩收入并入汽车业务中,贡献了超百亿收入,这一不定因素导致2020年该板块的基数较高。

另外,2021年比亚迪新增近6.8万生产员工。据了解,由于产能压力,自2021年下半年,比亚迪忙于扩产和与之相关的员工储备工作。2021年四季度支付薪酬较三季度增长15.6亿元,其中包括员工奖励。

理论上,利润还受新能源补贴退坡影响。但是从财报来看,2021年计入当期损益的政府补助为22.63亿元,比2020年的16.78亿政府补贴,还多出来5个多亿。

但依据政策计划,2021年是新能源汽车补贴政策的最后一年。未来必然受到影响。

结语:

“从毛利角度来说,比亚迪汽车方面还是赚钱的。只是整体业绩被员工工资(销售或管理费用)、口罩基数及缺芯几方面影响吃掉利润。2022年,从比亚迪的在手订单和全年销量预期角度,都是看好的,个人预计汽车方面盈利会比Q4有大幅提升”,招银国际证券有限公司研究部经理白毅杨如是说。

财报数据中,近655亿元的现金流与近948亿元的总资产增长,体现出比亚迪的扩张步伐与态势。149亿元的合同负债,意味着旺盛的订单量。约732亿元的应付款项,可看出其作为强势OEM对上游市场的强大议价权。

2021年比亚迪财报增收不增利背后,是企业成长期的正常状态。

2022年,比亚迪不缺产品驱动。插电式混动车型「宋MAXDM-i」、「驱逐舰05」 等搭载「DM-i超级混动」技术的车型相继上市。纯电动方面,继「海豚」之后,搭载「e平台3.0」的「元plus」车型已于2022年2月上市,后续将有更多搭载「e平台3.0」的车型在「王朝网」和「海洋网」推出。

在资本布局方面,2022年2月,比亚迪半导体分拆上市申请成功过会。如果能够顺利IPO,拆分后比亚迪的整体市值会有很大变动。

但是,2022年开年,由于战争等宏观因素的影响,给一切都蒙上了不确定的阴影。电池的上游原材料价格飙升,传导到终端导致各家新能源车的价格普涨。油价与电池价格的双向增长下,新能源车的具体走势还不明朗。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)