路咖评:我们做了连续6个月的蔚来上市追踪 结果是这样

蔚来的美国IPO上市追踪报道已经不知不觉过去了半年了,而这过去的半年中,蔚来的股价经过几次波动,让人数次为它捏了一把汗,特别是它的几次跌破发行价,都伴随着市场和消费者对它的质疑。

当然,我们不能完全通过资本市场的表现来看它能不能把造车这件事做好,但是,资本市场会在一定程度上决定了它能不能把这件事做下去。

上市半年的几个关键点

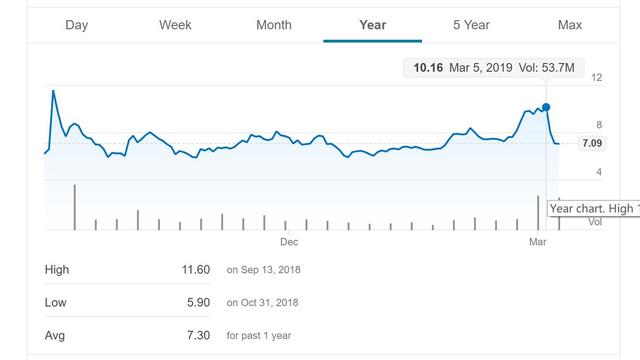

第一个关键点,当然是一直在说的上市第二天暴涨到11.6美元/股收盘,让人们看到了这个来自中国的"特斯拉"的爆发力,不过,过了半个月之后,就迎来的第一次跌破发行价,虽然只到5.98美元/股就停止了下滑的趋势,但这也不由得让人对它产生了第一次的质疑。

这还只是第一次,随后的10月24日、30日以及12月21日,都发生了同样的"破发"事件,不过幅度都不大,控制在了5.90美元/股以上,可以算的上有大起但没有相对发行价的大落,不过,关于股价,还有另外一件事。

2月26日,蔚来汽车(NIO)的股价迎来了另一次暴涨,并在3月5日到达顶点,虽然不如一开始的11.6美元/股亮眼,但是10.16美元/股的成绩也已经足够美好,不过,暴涨的背后却发生了一件让人紧张的事,那就是香橼投资(Citron Research)在2月26日表示,他们已经将蔚来汽车的股份清仓,在3个月斩获了50%的收益,很多人理解,该投资公司此举说明了它对蔚来汽车长线发展的不看好,虽然它可能成为一个"可以颠覆行业"的品牌。

正在抛售蔚来股份的还不止这一家,来自新加坡的淡马锡也开始抛售蔚来,以实现套现退出。不过,有人减持,就会有人增持,而且,这家增持的公司来头还不小,它同样是特斯拉的第二大股东,也就是Baillie Gifford,它目前已经持有了蔚来8530万股股票,合计占蔚来11.4%的股本,也就是说,上面提到的减持事件可能只是各个投资公司对投资项目的定位和退出周期以及预计收益的计划不同,才会出现这种高点抛售的情况,并不意味着资本市场对蔚来汽车前景的担忧,Baillie Gifford的长线发展计划,就能说明一切。

年报中蕴含着危机?

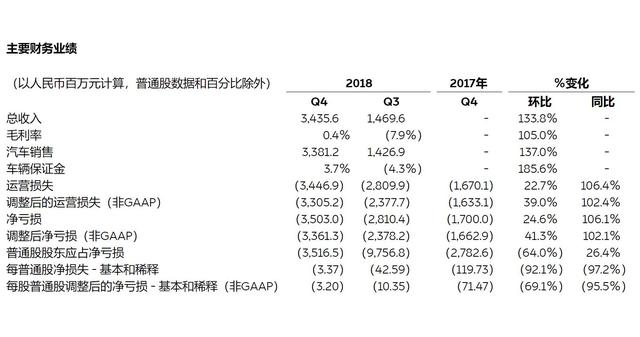

还有一件事,那就是3月6日蔚来汽车发布的年报。这是蔚来上市以来的第一份年报,从中,我们可以看到蔚来汽车的一些进步,当然,也有一些危机。从主要财务业绩这一项来看,毛利率从Q3的-7.9%提升到了0.4%,虽然只是毛利率方面实现了季度性的正数,但是这也意味着四季度7980辆的交付量,已经可以带动蔚来进入下一个阶段,不过想要实现彻底的盈利,还有一段路要走。

之所以说盈利尚不明朗,是因为它的亏损情况。2018年蔚来汽车的年度净亏损为96.39亿元人民币,同比去年增长了92%,算上2016年和2017年的亏损,蔚来连续三年累计亏损达172亿元人民币,主要支出体现在了研发、销售以及管理费用,对于蔚来来说,短期内这些投入不会减少,而"账本"上剩的31亿现金及现金等价物(2017年是这个数字是75亿),显然需要更多弹药的补充。

于是我们看到了蔚来新发布的价值6.5亿美元的可转债,截至截稿时,已经完成了5.177亿美元的认购,也就是说,蔚来的底气又足了一些,但是照2018年烧钱的速度,甚至更快,它很有可能需要进一步的融资,不过,按蔚来每月能交付2000辆车,每辆车的平均售价在30万元人民币来算,每月它还能再拿到大约6亿人民币的现金流,综合来看,2019年,蔚来还算撑得住。

至于上海工厂的停建,有可能是因为特斯拉抢在它之前建厂,而政策又规定同类型工厂需要在前一个完全建成且产量达标的前提下才能开始建造下一个,而蔚来等不到那时候,所以放弃,或者,综合代工和建厂对于成本的考虑,决定提升代工厂产能,延迟建厂,把钱用在刀刃上。

当然,那都只是猜测了,具体怎么样,还要看蔚来的下一步会怎么走。

写在最后

可能蔚来算得上是跟用户关系最好的一家车企了,毕竟根据用户呼声决定造6座车的车企确实挺少见,而且,蔚来花在服务上的钱,也一直不是一笔小数目,所以它的意义,更多的是创造了一个新的消费者和车企之间的沟通方式和关系模式,不管蔚来的未来是怎么样的,它确实把这一件事做好了。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)