汽势观察|合资下探新势力紧逼自主品牌SUV遭围剿 突围之路难上加难

汽势Auto-First|沈天香

去年,中国乘用车市场销量出现了28年首次负增长。2019年前两月,似乎延续了去年的低气压,乘用车销量持续下跌。中汽协数据显示,今年2月国内乘用车产销分别完成114万辆和121.9万辆,环比下降42.9%和39.7%,同比分别下降20.8%和17.4%。

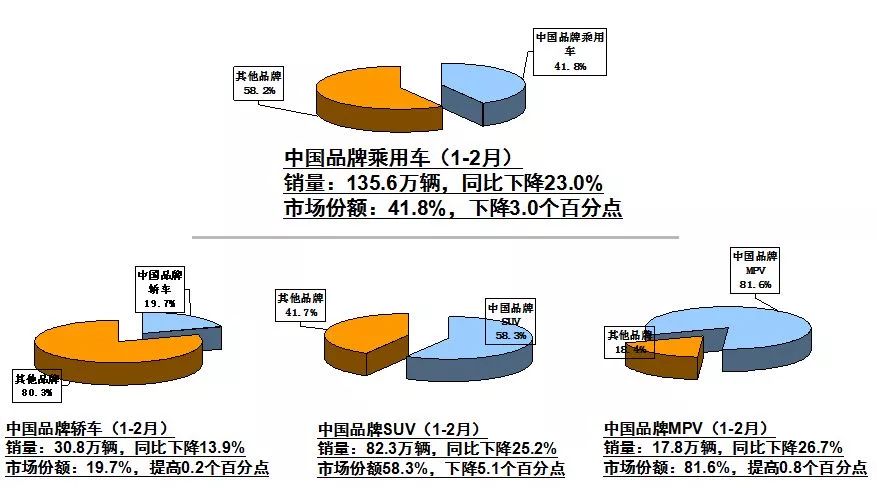

其中,对比各国汽车品牌在中国市场的销售情况,中国自主品牌呈现继续下降趋势。2月份中国自主品牌乘用车的销量为52.26万辆,环比下降37.17%,同比下降25%。今年1-2月,自主品牌乘用车共销售135.6万辆,同比下降23.0%,占乘用车销售总量的41.8%,比上年同期下降3.0个百分点。

事实上,去年自主品牌乘用车的市场份额已由2017年43.9%跌至42.1%,从今年前两月的销量情况来看,市场份额还在持续下降,疲态尽显。业内人士分析,今年自主品牌的市场份额很有可能跌破40%。目前,中国汽车市场正面临着重大的转型,逐渐由“增量竞争”转为“存量竞争”,合资下探、政策不稳、红利渐失,自主品牌面临着的压力越来越大。

SUV红利消失

大部分自主品牌销量下跌,与SUV市场的整体下滑不无关系。似乎此消彼长才是汽车市场的主旋律,过去几年SUV市场增速热火朝天,大部分中国品牌车企都是依靠SUV车型逐渐崛起。直到去年,持续几年增长的 SUV市场增速首次被轿车市场所超越。当SUV的市场红利逐渐褪去,以及主流合资逐渐扩大SUV产品阵容,一大部分曾经依靠性价比优势在SUV市场占得一席之地的自主品牌,开始面临着巨大的市场挑战。

从2月销量来看,三大类车型表现分化仍较明显,轿车下滑15.5%,SUV则下滑超过20%,弱势依旧。具体来看,SUV共销售504333辆,环比下降46.3%,同比下降20.6%;1-2月,SUV累计销售1445013辆,同比下降13.3%,较去年同期10.4%的增速大幅下滑23.7个百分点,在三大车型中弱势明显。

事实上,在SUV市场扩张时期,部分空间大、配置丰富的国产SUV由于价格大大低于同级合资轿车,A级、B级SUV销量连续几年快速大幅上涨。而在去年,A级、B级SUV由领涨变成领跌,反映出消费正在升级,市场正在淘汰劣质产品,中低端SUV车型销量逐渐走低。这也表现出,随着消费者购车回归理性,此前SUV市场普涨的红利期已过口碑、技术兼具的车企才仍有发展空间,而二三线自主品牌将面临惨烈的洗牌。

狼群组团来袭

对于自主品牌来说,合资品牌、造车新势力组团出击,将会成为目前以及未来很长一段时间内的最大发展阻碍。

就拿上文提及的SUV车型来说,去年豪华品牌、主流合资品牌在华投产的SUV车型越来越密集,以及价格越来越下探,不少合资车的品牌高度也变得更加亲民。对于消费者来说,之前买车比较拮据的,现在买合资车更轻松了,因此国产中低端SUV在品牌竞争力上就大大被削弱。

最近,一汽-大众第三品牌、大众全新子品牌“捷达”正式在狼堡发布,本月也将在成都进行国内的首秀。这一全新品牌正是瞄准了7-12万之间的产品区间,而这一区间正是自主品牌最多的市场区间,不挂大众标志的大众车明显是要和自主品牌抢饭碗。

再一方面,拿新能源来说。今年奥迪、奔驰、宝马、等豪华品牌开始入局新能源,丰田、本田、大众等主流合资品牌也加大了新能源车型的投放力度,造车新势力开始进入交付元年。自主品牌一方面即将失去补贴政策的拥护,另一方面将要面对合资品牌和造车新势力的夹击,企图用新能源实现“弯道超车”的梦想似乎也已经破灭。

过去的数十年。中国汽车数量迅猛增长,自主品牌进步也非常明显。但在品牌力、创新技术以及体系力上,始终和合资品牌有差距,尤其是一些二三线的自主品牌。对于自主品牌来说,要在当前复杂的环境下突围,变得越来越难。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)